20181008摩根士丹利华鑫基金视窗——市场震荡反弹,政策决定力度

基金经理论市:市场震荡反弹,政策决定力度

9月最后一周临近国内长假,市场交投活跃度下降,但权重指数带动市场整体震荡上行。截至周五收盘,上证50变动+1.28%,上证综指+0.85%,深证综指-0.25%,创业板指+0.02%,大盘股表现强于小盘股。行业方面,食品饮料、医药和石油石化涨幅位列前三,而房地产、通信、计算机跌幅居前,两市总成交量较上周增加+1.68%。

市场上涨原因主要来自外围。目前投资者情绪悲观,仓位较轻,抛压力量不大,但外围消息利好做多国内市场: MSCI有望将中国大盘A股的纳入因子从5%增加到20%,美联储加息“靴子”落地,富时罗素宣布将A股纳入其指数系统。内部方面受国内“十一”长假临近影响,市场交投活跃度降低,但前期政策层面有高层表态减税改革鼓励消费信心。

目前市场对贸易战和国内经济下行的担忧较大。贸易战方面来看,几乎每一个发达国家都经历过,贸易基于的是不同区域经济的比较优势理论,因此关键还要看某一区域内的产业链的配套和整体竞争力,只要产业竞争优势能够保持领先就不会轻易转移。国内经济方面,下行的隐忧确实存在,但近期情绪已经过度悲观,随着国内经济稳增长的政策落地,经济下行幅度也有限。所以,总体来看目前处在市场底部区域,随着政策细则的落地,竞争力较强的公司有望逐渐走出底部。

债市直通车:债券市场展望

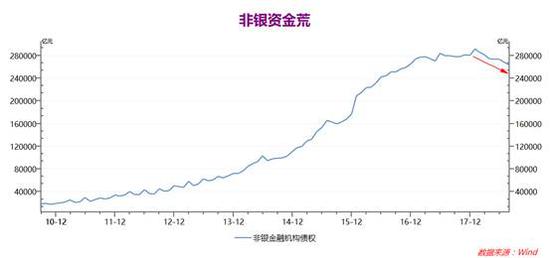

债券市场,银行端体现为资产荒,非银端体现为资金荒。表现在实体经济层面就是央行“宽货币”向实体经济“宽信用”传导渠道不畅。从最新公布的社会融资结构可以看出,银行受到严格的监管、风险偏好要求和资管新规通道的限制,流向非标和标准化融资的资金趋势出现了明显的背离。

而从非银端可以看到,央行在持续四个季度施行宽松货币政策后,银行对非银机构债权依然持续下滑,处于负增长状态,非银端由于负债不稳定而体现出了资金荒的格局。

数据时间:2010年10月至2018年9月

数据时间:2010年10月至2018年9月宽货币向宽信用传导不畅主要有以下几方面的原因:鼓励银行信用扩张,但银行资本充足率压力大,小微企业不良率较高;鼓励基建投资,但政府融资要求规范化,且项目储备不足,同时东部发达地区基础设施建设已较为完善;鼓励制造业投资,但受到上游资源品成本、地价、人力成本抬升的影响,挤压了中下游投资回报率;鼓励消费,但物价持续上升,同时房贷挤压了消费空间。

这也就导致了今年三季度的债券市场走势比较纠结。经济下行压力明显,但通胀隐忧仍存,利率债在基本面走势不明朗的背景下,叠加被地方债挤压了配置需求,三季度走出了小幅震荡的格局。这也正符合我们在上个月的专栏中提及的“宽财政接力宽货币,存在着推升通胀的可能性。因此从这个角度来看,利率债短期内方向不明,下行空间被抑制。”

而进入到四季度,利率债的两难局面更加突出。美国经济持续强劲,美联储的鹰派言论使得美债收益率突破3.2%,中美利差收窄至40bp之内。中美政策不仅在基准利率上出现逆向选择,同时央行扩表缩表节奏也出现逆向,美联储缩表进入最高档,欧洲央行可能在明年退出QE,全球央行未来资产负债表的收缩必然会带来全球流动性的拐点。而国内货币政策如果逆势放松,那么汇率上就会面临比较大的压力。

数据时间:2010年10月至2018年9月

数据时间:2010年10月至2018年9月当前中美利差收缩到40bp以内,资本管制使得资本外流压力不大。但是持续的资本管制与当初所提倡的人民币国际化和扩大对外开放出现了不一致。而且随着时间的推移,这种两难的局面会更加突出。

当然,虽然目前多方位的两难局面存在,但也要看到国内方面的持续努力。“打铁还需自身硬”,货币政策服务于国内经济,同时持续疏通传导机制。

所以从这个角度来看,货币资金成本维持低位稳定依旧是确定性的结论,一方面去杠杆过程要求流动性合理充裕来防止发生系统性风险,维持金融稳定。另一方面,宽货币向宽信用传导过程需要货币的持续宽松,不能出现断流。这也可以从美联储加息而中国央行不跟随加息并且降准1个百分点得到侧面印证。因此,对于债券投资而言依旧是持有票息策略占优。

专栏:浅谈信用债市场的几个投资机会

今年以来,虽然政策基调逐步从“去杠杆”向“稳杠杆”转移,但紧信用的环境却没有明显改善,信用违约事件频发,信用债出现分化行情。在此背景下的债券慢牛行情应该谨慎对待,注意防范信用风险,但同时也应看到危中有机,通过精耕细作挖掘市场机会,可以把握超额收益。结合今年的市场特点,总结以下几个比较受关注的超额收益机会。

行业层面,今年城投债和地产债存在一定超额收益机会。城投债方面,去年冬季以来兴起的提前兑付无疑是债市冷风中的一股暖流,由于大多数的置换方案对投资者较为有利,置换价格多采用参考估值均价加一定溢价的形式,对于机会型投资者而言,在预期到部分城投债可能存在提前置换机会的情况下,以合理的价格提前买入,持有至置换日或者置换方案公布后在价格上有所反应时,在二级市场卖出赚取资本利得都是不错的选择,截至8月底,本轮城投债提前置换已基本收尾。对于部分地产债而言,机会则已悄悄来临。今年以来,大量含权债面临行权,回售和调整票面利率的权利组合让债券投资者在地产行业下行周期和房企融资难的背景下有了待价而沽的资本,多数房企发行人选择给出诱人的调整后票面利率以使债券存续,对于深耕地产债的投资者而言,在合理把握地产行业发展趋势和个券信用资质的基础上,提前以合理价格买入,可以以较高的票息持有到期或待调整票面利率方案公布后在二级市场上卖出,如某AAA地产债,2015年8月发行,期限3+2,发行时票面利率4.09%,今年8月票面利率上调到6.8%,在公告发布的后一个交易日,净价大幅上涨近0.8元,且交易量有所放大,为投资者兑现收益提供可能。

个券层面,提前布局评级上调的主体和关注品种之间的利差也能带来超额收益的机会。评级上调对流动性和估值抬升的影响显而易见,对于信用基本面有明显改善的发行人,其对应评级的上调时间可能滞后于基本面的变化,而流动性和估值的改善一般对评级调整的反应较为迅速,所以投资者密切跟踪发行人基本面变化寻找评级上调的投资机会是可行的,同时对于个券的深度跟踪也是信用研究价值的一种体现;品种之间的利差同样值得关注,对于同一主体发行的存续期限相近的公募债、私募债和ABS,出于流动性差异,私募债和ABS相较于公募债有更高的收益率,对于基金专户等投资范围较宽泛的机构而言,如果以持有至到期为目的,品种利差同样是值得关注的超额收益机会。

(本文作者:摩根士丹利华鑫基金固定收益投资部 滕懋平)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)