【长生生物维权征集中】长生生物因疫苗劣药事件成为全国舆论关注焦点,新浪股民维权平台正式征集相关索赔:凡在2017年10月27日至2018年7月15日期间买入长生生物股票,并在2018年7月16日(含当日)后卖出或继续持有股票的受损投资者可进行维权。【点击维权】

由于近年开始要求基金年报披露其持有者中机构投资者占比以及客户分散的程度,因此我们可以用最新2017年报的数据来看看,哪些基金中机构投资者较多,而哪些基金中零售投资者较多。

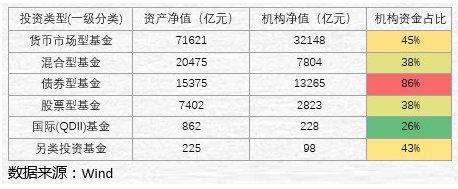

首先看按照基金一级分类,各类基金的规模和其中机构投资者的占比。

这里表中数据是按照资产净值从大到小排序的,我们可以明显看到,债券型基金的机构投资者占比极高。对这个点有两方面猜想,一方面由于在固定收益领域,个人投资者更喜欢默认“无风险”的银行理财,因此投资债券基金很少;另一方面银行理财资金以委外形式大幅流入债券基金,寻求投资范围、杠杆、以及税收政策的差异。

为什么零售客户买的银行理财反而去投资债券基金,而零售客户不直接投资债券基金呢?潜在的原因可能是银行理财既可以投资非标资产,也可以投资债券,而前者收益更高,但流动性较低,因此需要后者提供流动性。而银行理财资金通过公募基金持有债券资产,可以享有前面所说的更多便利。而当银行理财面对零售投资者时,又可以通过不同的估值方法、资金池等方式使其实现收益基本就是所谓的“基准收益”。

我们同样可以看到,资产量最大的货币基金,机构资金与零售资金基本各一半。零售资金进入货币基金主要是通过余额宝等真实满足消费支付需求的方式;而机构资金进入货币基金为金融机构提供了较强的短期流动性。

为了细化,我们再从二级分类来看:

由于二级分类较多,我们只需观察资产净值较高的前类基金就可以。我们可以发现以下特征:

1、除了货币基金、债券基金机构占比较高以外,指数基金、灵活配置基金也体现出机构占比较高的特征,这凸显出机构资金偏好工具属性强、风格明确的基金这一特征。其中灵活配置基金虽然投资范围最宽,0-100%的股票,但是由于其多用于网下打新投资,因此获得了机构投资者认可(早期网下打新投资者主要通过一、二级债基,后来监管要求债券基金不得参与网下打新)

2、权益类中主动投资的偏股混合基金和普通股票基金机构投资者占比较低,仅不到20%,规模约1万亿,而被动指数型在机构投资者的申购下,基金规模已经达到4000亿以上。看来同全球一样,工具型投资已经日益被投资者所接受。目前美国市场指数基金占比35%。

然而,相反的一点,值得我们警惕的是,由于机构资金对投资标的筛选是严格纪律化的,因此一旦基金投资或者外部政策环境发生变化,机构资金占比高的基金可能会遇到较快的崩塌式的赎回,因此这类基金的规模也存在潜在的较大不确定性。例如,资管新规的出现,货币基金规模不得超过风险准备金200倍的约束,都可能对现有基金产生较大的影响。

总结:

1、机构资金占比较高的基金是工具属性强而个性不强的基金类型,例如债券基金、货币基金、指数基金。

2、国内指数基金快速发展,目前已经占据权益类基金三分之一份额,这一比例与美国相当。

3、机构资金占比较高的基金,当遇到政策变化或者基金投资变化时,存在较大的潜在规模变化风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)