诺德FOF团队:浅析持仓集中度对

基金业绩的影响(一):基金产品篇

“不要将鸡蛋放在一个篮子里”是一句广为流传的投资谚语。它告诉投资者不要将所有的资金都投资于同一个标的。毫无疑问,为了降低投资的风险,投资者不应该集中持仓,而应该分散持仓。然而,分散持仓虽然降低了投资风险,却也有可能降低了整个投资组合的回报。那么,持仓集中度到底对投资组合的业绩有什么样的影响?在本文中,我们将就持仓集中度对我国公募基金业绩的影响进行详细分析和探讨。

与我们之前的研究相同,我们将继续以股票型,偏股混合型,和纯债型等3类公募基金为对象进行持仓集中度的研究。如下图1所示,我们分别统计了每季度末股票型,偏股混合型,和债券型基金的存续数量。根据Wind数据库披露,截至到2017年底,我国市场上存续的股票型,偏股混合型,和纯债型公募基金产品分别为230只,540只,和750只左右。其中,需要说明的是,在2014年8月8日起实施的《公开募集证券投资基金运作管理方法》对股票型基金的定义进行了修订。受此影响,有300多只股票型基金更改为混合型基金,所以股票型基金存续数量最少。根据我们所统计的3类不同基金数量在时间上的分布,同时考虑到研究所需的最小样本量,在本文中,我们将股票型基金和偏股混合型基金回测期设定为2009年01月至2017年12月,而债券型基金回测期设定为2013年01月至2017年12月。

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部由于股票型,偏股混合型,和纯债型基金所披露的公开信息不同,我们对这3类基金的持仓集中度分别进行了不同的定义。对股票型基金和偏股混合型基金而言,我们将其持仓集中度定义为每个基金季报,半年报,和年报所披露的前十大重仓股票市值占基金总投资资产的比率;而对于纯债型基金而言,我们将其持仓集中度则定义为每个基金季报,半年报,和年报所披露的前五大重仓债券资产占总交易性金融资产比率。我们采用了分层法来研究持仓集中度对产品业绩的影响。具体而言,我们在回测期的每个季度末,根据持仓集中度指标从高到低将每类基金分别等分为产品数量相等的5组。其中,“组1”的集中度持仓度最高,而“组5”则最低。然后,我们将每个组别中的基金产品进行等权组合,利用这些产品的历史数据得到该组合下一个季度的净值。最后,与之前的报告一样,我们利用年化收益率,年化波动率,最大回撤,和夏普比率等4个指标对同类产品的5个组合进行业绩评价和比较,从而观察持仓集中度对基金业绩的影响。

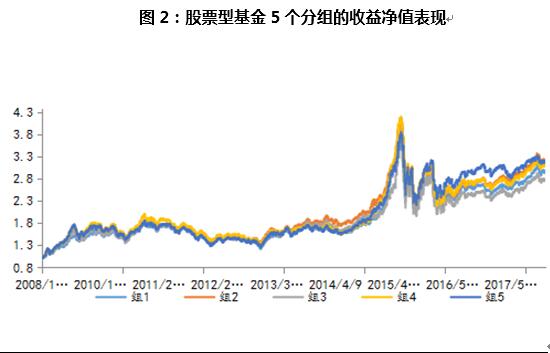

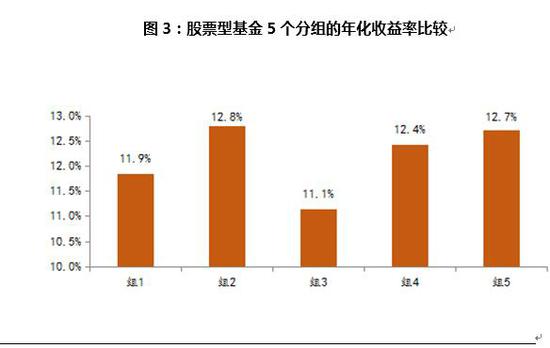

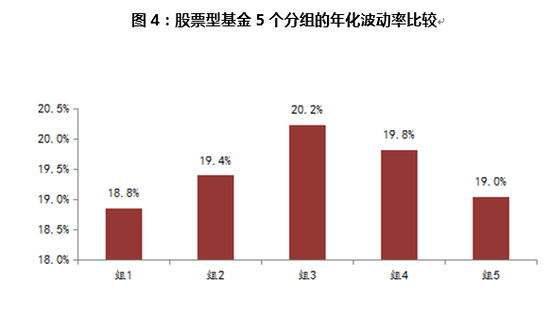

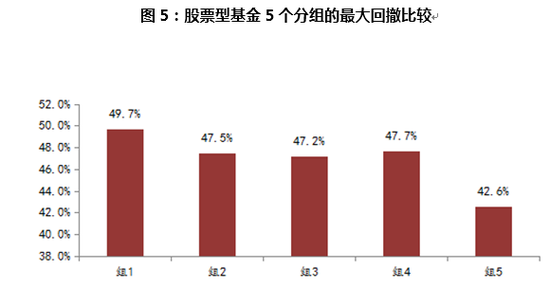

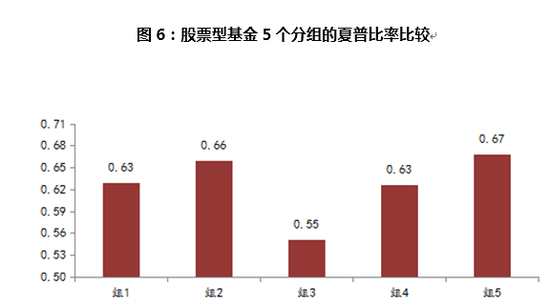

首先,我们就持仓集中度对股票型基金业绩的影响进行讨论。图2展示了股票型基金5个组合的净值表现,而图3到图6则分别展示了5个组合的年化收益率、年化波动率、最大回撤率、和夏普比率。图2结果显示,从整个回测期的总净值表现来看,持仓集中度较高的组2表现最好,集持仓集中度最低的组5表现次之,而持仓集中度居中的组3则表现最差。图3显示组2的年化收益率最高,组3的年化收益率最低;图4显示持仓集中度最高和最低的组1和组5年化波动都较低,而居中的组3年化波动却最高;图5显示持仓集中度高的组合,其最大回撤明显大于持仓集中度低的组合;图6显示持仓集中度较高的组2和持仓集中度最低的组5都能够获得了较为接近的高夏普比率。

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部 资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图4:股票型基金5个分组的年化波动率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图5:股票型基金5个分组的最大回撤比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图6:股票型基金5个分组的夏普比率比较

资料来源:WIND数据库,诺德基金FOF管理部

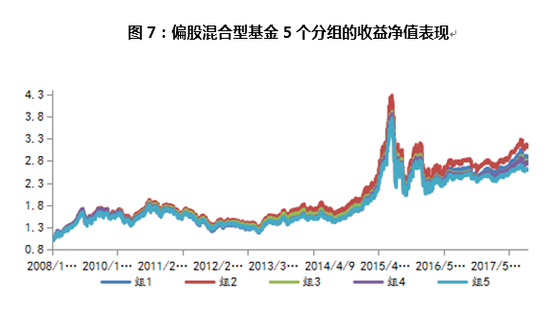

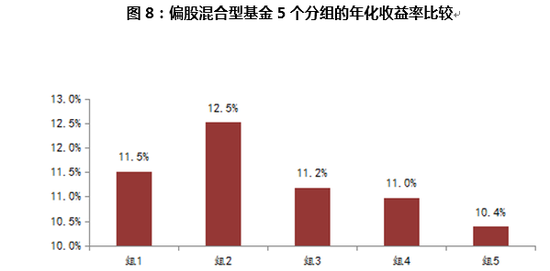

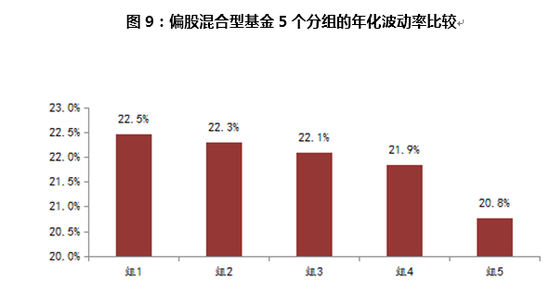

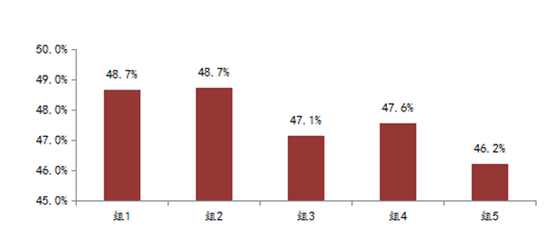

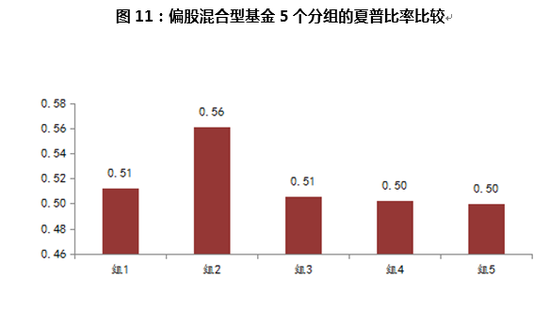

资料来源:WIND数据库,诺德基金FOF管理部接下来,我们讨论持仓集中度对股票型基金业绩的影响。图7展示了偏股混合型基金5个组合的净值,而图8到图11则分别展示了5个组合的年化收益率、年化波动率、最大回撤率和夏普比率。图7显示持仓集中度较高的组2总收益最高,而持仓集中度最低的组5总收益最低;图8显示组2年化收益率最高,而组5年化收益率最低;图9和图10显示,持仓集中度最高的组1和较高的组1均表现出最大的年化动率和最大回撤,而持仓集中度最低的组5年则表现出最低的年化波动率与最大回撤;图11显示持仓集中度较高的组2夏普比率最高,而其它组合夏普比率较低且相差不大。

图7:偏股混合型基金5个分组的收益净值表现

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图8:偏股混合型基金5个分组的年化收益率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图9:偏股混合型基金5个分组的年化波动率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图10:偏股混合型基金5个分组的最大回撤比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图11:偏股混合型基金5个分组的夏普比率比较

资料来源:WIND数据库,诺德基金FOF管理部

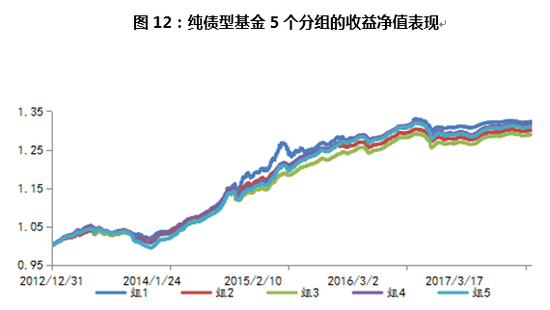

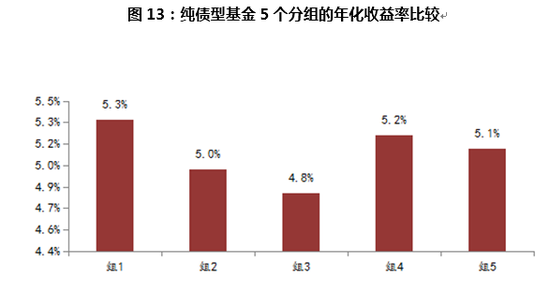

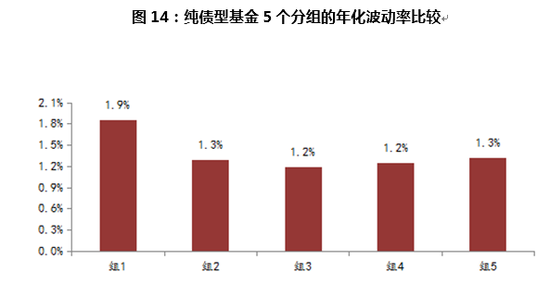

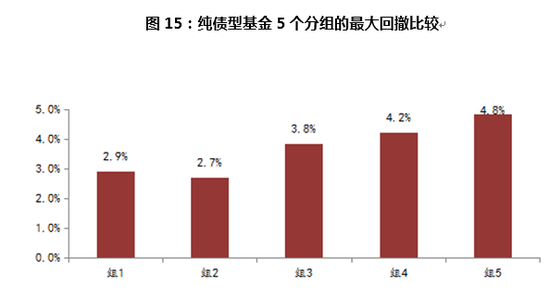

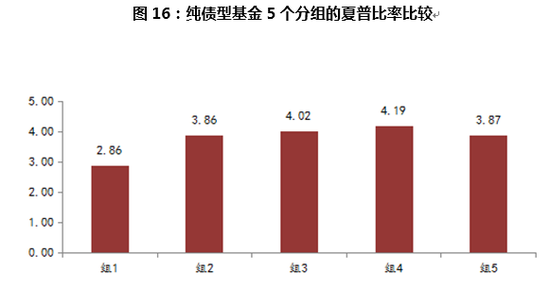

资料来源:WIND数据库,诺德基金FOF管理部最后,我们讨论持仓集中度对纯债型基金业绩的影响。图12所示的是纯债型基金5个组合的净值,图13到图16则分别展示了5个组合的年化收益率、年化波动率、最大回撤和夏普比率。图12显示,持仓集中度最高的组1和持仓集中度较低和最低的组4和组5的总收益军比较高;图13显示组1、组4、和组5的年化收益率都比较高,而持仓集中度居中的组3年化收益率最低;图14显示持仓集中度最高的组1年化波动率也最高,而其它组合均较低且相差不大;图15显示,持仓集中度较高的组2最大回撤最低,而持仓集中度最低的组5最大回撤率泽最高;图16显示,持仓集中度较低的组4夏普比率最高,而持仓集中度最高的组1夏普比率则最低。

图12:纯债型基金5个分组的收益净值表现

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图13:纯债型基金5个分组的年化收益率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图14:纯债型基金5个分组的年化波动率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图15:纯债型基金5个分组的最大回撤比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图16:纯债型基金5个分组的夏普比率比较

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部下一篇我们将针对基金经理集中持仓与分散持仓的投资风格对收益和风险的影响进行探索。

从以上的图片中,我们可以看到持仓集中度对不同类型基金业绩的影响。其中,股票型和偏股混合型基金中,年化收益表现最好的均为持仓集中度较高的基金组别。这反映出较高的持仓集中度对基金的整体收益有着正向贡献,或者说基金业绩更多来自于集中持有的少数投资标的。而年化波动和最大回撤最小的均为持仓集中度最低的基金组别。这印证了我们在本文开头提到理念,即分散持仓有助于降低风险。然后,从风险收益效率的角度来看,股票型和偏股混合型基金中持仓集中度较高的组别却取得了最佳的夏普比率。这说明在集中持有少数重点标的的同时,仍要保持一定的持仓分散度,才能获得较高的风险收益效率。而对于纯债型基金而言,持仓集中度最高的组别年化收益也最高,其年化波动也最大,反映出经典的收益与风险高度相关现象。而风险收益表现最佳的组别,则是持仓集中度较低的基金组别。这说明在通过分散持仓控制风险的同时,仍要适度集中持有少数重点标的,才能获得较高的风险收益效率。这与股票型和偏股混合基金中所表现的情况有着“异曲同工”之处。极端的分散持仓降低风险,或者极端的集中持仓提升收益,都无法实现最佳的风险收益效率。而那些具有良好风险收益效率的产品,都必须要较好的平衡分散降低风险与集中提高收益两者之间的关系。本文主要是针对基金产品的持仓集中度与其业绩的关系所进行的研究,在本文之后的报告中,我们还将就基金经理们的持仓集中度与其业绩的关系进行探讨。

我们仍然需要说明的是,我们的研究是基于所有存续的公募基金产品的整体统计结果来进行的,而并非针对某只或者某几只具体的基金产品。因此,当投资人在进行投资时,应该对于要投资的基金产品标的,进行全面深入的考查,而不能仅仅通过其持仓集中度进行简单的判断。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)