【长生生物维权征集中】长生生物因疫苗劣药事件成为全国舆论关注焦点,新浪股民维权平台正式征集相关索赔:凡在2017年10月27日至2018年7月15日期间买入长生生物股票,并在2018年7月16日(含当日)后卖出或继续持有股票的受损投资者可进行维权。【点击维权】

诺德FOF团队:基金经理们的“芳华”(二):“黄金阶段”

投资者通过基金管理人的行为分析可以更全面的评估基金经理的投资能力。众所周知,在现实的职场生涯中,几乎每个人会存在一个“黄金阶段”,相比职业生涯的其他阶段,在这个阶段中,个人的职场表现和成就会最为突出。那么每个基金经理在其管理产品的职业生涯中,是否也存在某一个“黄金阶段”,在该阶段中的业绩会比其他阶段都更好?本文将对这个问题进行深入探讨。

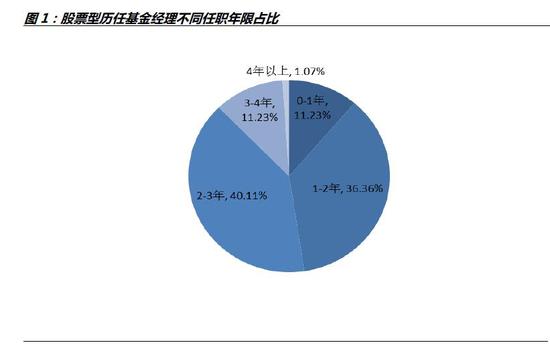

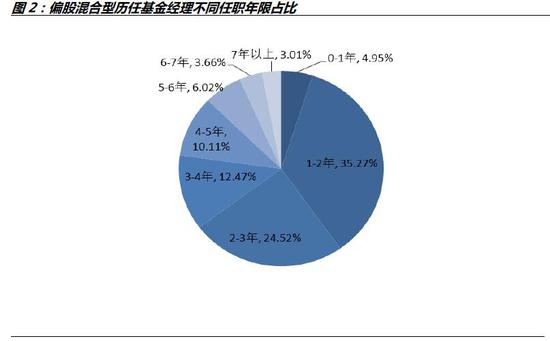

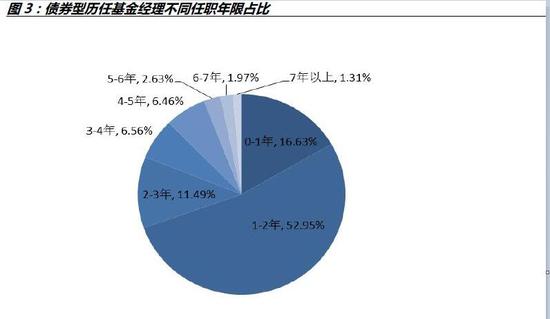

与“芳华”系列的第一篇相同,我们首先对市场中历任基金经理的任职年限整体数据进行了统计分析,时间跨度是从2009年至2017年。需要说明的是,在本文中,我们将主要分析股票型(不包括被动指数型和增强指数型),激进配置型以及债券型(不包括被动指数型和增强指数型)的历任基金经理。图1,2和3分别展示了三种类型历任基金经理不同任职年限占比。从图1中我们可以看到股票型基金经理占比最高的任职年限是2-3年,占比高达40.1%,其次占比较高的任职年限是1-2年,占比高达36.4%。另外,我们看到任职4年以上的基金经理仅占1.1%,这个说明股票型基金经理的任职年限整体偏短。从图2中我们可以看到激进配置型基金经理占比最高的任职年限是1-2年,占比高达35.3%,其次占比较高的任职年限是2-3年,占比高达24.5%。而从图3中我们可以看到债券型基金经理占比最高的任职年限也是1-2年,占比高达53.0%,其次占比较高的任职年限是0-1年,占比高达16.6%。

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部 资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部图3:债券型历任基金经理不同任职年限占比

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部为了对基金经理们的整个任职生涯进行分析,我们将重点考察的对象定位于任职年限达到3-4年的基金经理。一般来说,在我国的基金市场中,大部分新任基金经理所管理的都是新成立的基金产品。这些新成立的基金产品往往有较长时间的产品建仓期,这会对这些新任基金经理任职第1年的业绩产生较大的影响。因此,在本文的分析中,我们将不考察所有基金经理任职第1年的业绩表现。同时,为了使得我们的统计能够有足够多的样本并且覆盖基金经理们较长的任职年限,我们将重点分别考察任职年限达到3-4年的基金经理在任职第1-2年,第2-3年,和第3-4年的业绩表现。

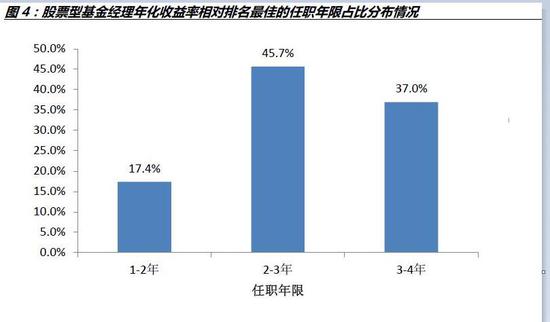

接下来,我们将统计和分析每个基金经理达到其任职生涯最佳业绩,也就是进入其“黄金年龄”时,的任职年限分布。与本系列之前的报告一样,我们仍采用4个业绩指标来考察基金经理的业绩表现。这4个业绩指标分别是年化收益,最大连续回撤,年化波动率以及夏普比率。下图4展示了任职4年的股票型基金经理在其任职生涯中,年化收益率相对排名最高时的任职年限分布情况。有17.4%的股票型基金经理在任职1-2年时,其年化收益率相对排名最高;有45.7%的股票型基金经理在任职2-3年时的年化收益率相对排名最高;而37.0%的股票型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

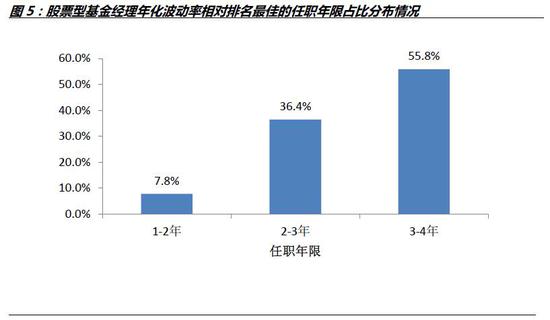

资料来源:WIND数据库,诺德基金FOF管理部图5展示了任职四年的股票型基金经理在其任职生涯中,年化波动率相对排名最高时的任职年限分布情况。有7.8%的股票型基金经理在其任职1-2年时,年化波动率相对排名最高;有36.4%的股票型基金经理在任职2-3年时的年化收益相对排名最高;而55.8%的股票型基金经理在3-4年时相对排名最高。从总体上,随着年限的增长占比不断提升,这说明随着任职年限的增加,优秀股票型基金经理的控制风险能力也随之提高。

资料来源:WIND数据库,诺德基金FOF管理部

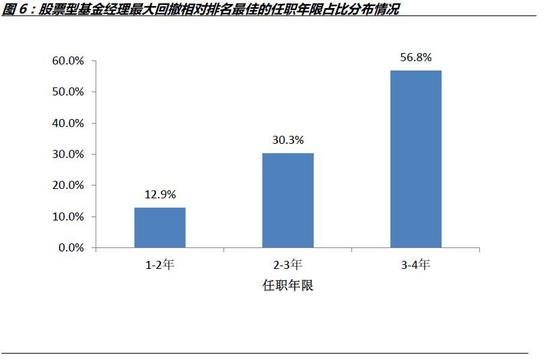

资料来源:WIND数据库,诺德基金FOF管理部图6展示了任职四年的股票型基金经理在其任职生涯中,最大回撤相对排名最高时的任职年限分布情况。该分布总体和年化波动占比情况基本一致:随着年限的增长,当年相对排名最高的占比也随之提高(1-2年、2-3年、3-4年的比例分别为12.9%、30.3%、56.8%),这说明股票型基金经理任职年限越长,控制回撤的能力也会逐步提升。

资料来源:WIND数据库,诺德基金FOF管理部

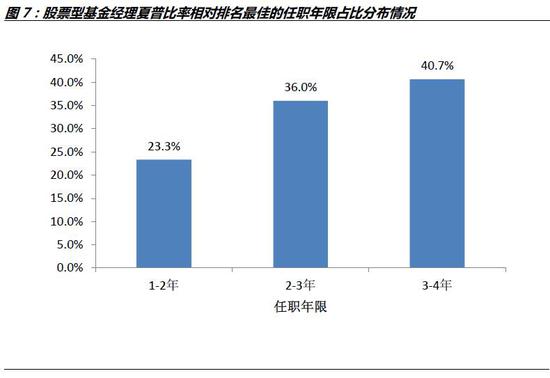

资料来源:WIND数据库,诺德基金FOF管理部图7展示了任职四年的股票型基金经理在其任职生涯中,夏普比率相对排名最高时的任职年限分布情况。由图可见,随着年限的增长,夏普比率相对排名的占比也随之提高。有23.3%的股票型基金经理在任职1-2年时,其夏普比率相对排名最高;有36.0%的股票型基金经理在任职2-3年时的夏普比率相对排名最高;而40.7%的股票型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

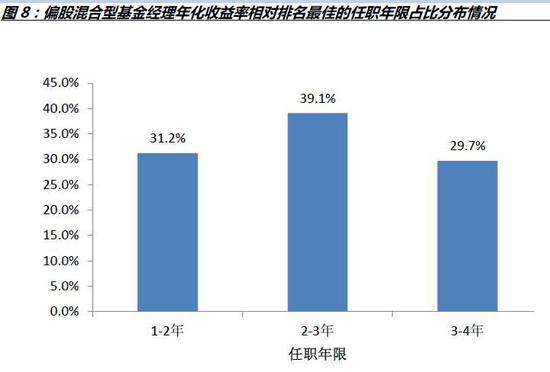

资料来源:WIND数据库,诺德基金FOF管理部接下来,对于偏股混合型基金经理,我们采用相同的分析方法。图8展示了任职四年的偏股混合型基金经理在其任职生涯中,年化收益率相对排名最高时的任职年限分布情况。有31.2%的偏股混合型基金经理在任职1-2年时,其年化收益率相对排名最高;有39.1%的偏股混合型基金经理在任职2-3年时的年化收益率相对排名最高;而29.7%的偏股混合型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

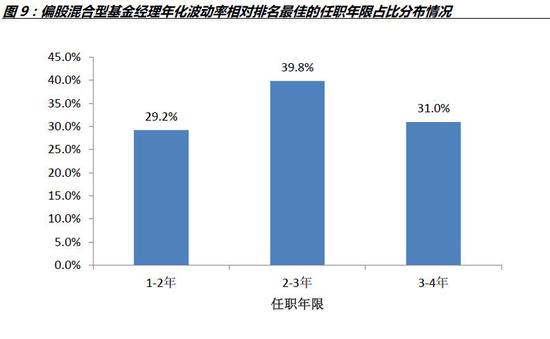

资料来源:WIND数据库,诺德基金FOF管理部图9展示了任职四年的偏股混合型基金经理在其任职生涯中,年化波动率相对排名最高时的任职年限分布情况。有29.2%的偏股混合型基金经理在任职1-2年时,其年化波动率相对排名最高;有39.8%的偏股混合型基金经理在任职2-3年时的年化波动率相对排名最高;而31.0%的偏股混合型基金经理在3-4年时相对排名最高。

料来源:WIND数据库,诺德基金FOF管理部

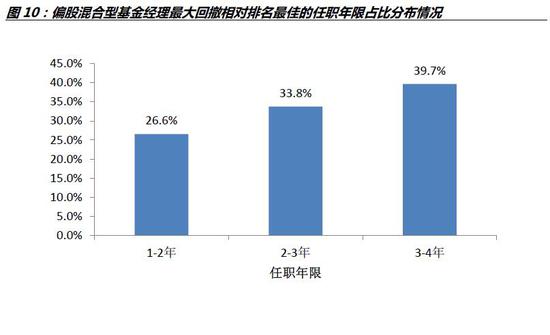

料来源:WIND数据库,诺德基金FOF管理部图10展示了任职四年的偏股混合型基金经理在其任职生涯中,最大回撤相对排名最高时的任职年限分布情况。有26.6%的偏股混合型基金经理在任职1-2年时,其最大回撤相对排名最高;有33.8%的偏股混合型基金经理在任职2-3年时的最大回撤相对排名最高;而39.7%的偏股混合型基金经理在3-4年时相对排名最高。总体来看,随着任职年限的增长占比也不断提高。可见随着任职年限的增长,偏股混合型基金经理控制最大回撤的能力也不断提升。

资料来源:WIND数据库,诺德基金FOF管理部

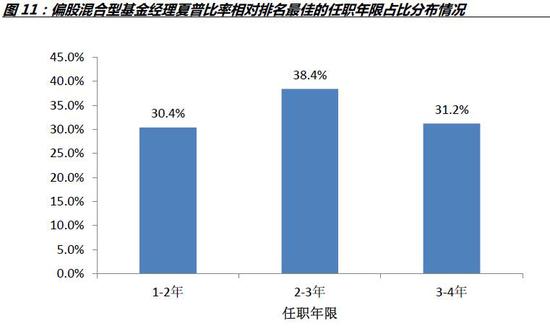

资料来源:WIND数据库,诺德基金FOF管理部图11展示了任职四年的偏股混合型基金经理在其任职生涯中,夏普比率相对排名最高时的任职年限分布情况。有30.4%的偏股混合型基金经理在任职1-2年时,其年化波动率相对排名最高;有38.4%的偏股混合型基金经理在任职2-的年化波动率相对排名最高;而31.2%的偏股混合型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

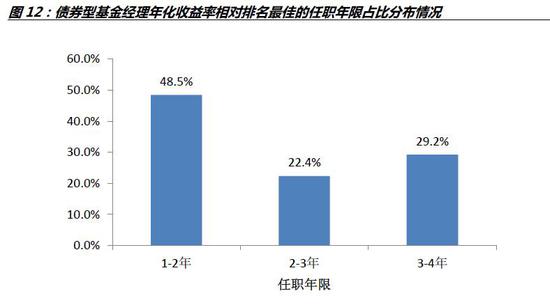

资料来源:WIND数据库,诺德基金FOF管理部最后,我们对于债券型基金运用相同的分析方法。图12展示了任职四年的债券型基金经理在其任职生涯中,年化收益率相对排名最高时的任职年限分布情况。有48.5%的债券型基金经理在任职1-2年时,其年化收益率相对排名最高;有22.4%的债券型基金经理在任职2-3年时的年化收益率相对排名最高;而29.2%的债券型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

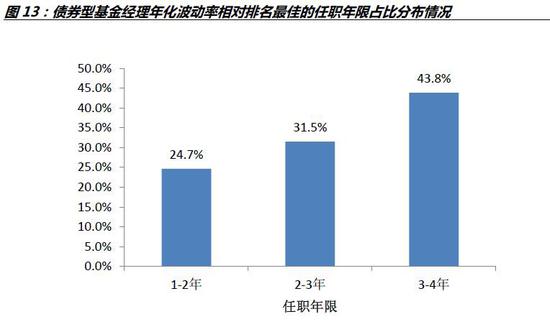

资料来源:WIND数据库,诺德基金FOF管理部图13展示了任职四年的债券型基金经理在其任职生涯中,年化波动率相对排名最高时的任职年限分布情况。由图可见,随着年限的增长,年化波动率相对排名的占比也随之提高。有24.7%的债券型基金经理在任职1-2年时,其年化波动率相对排名最高;有31.5%的债券型基金经理在任职2-3年时的年化波动率相对排名最高;而43.8%的债券型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

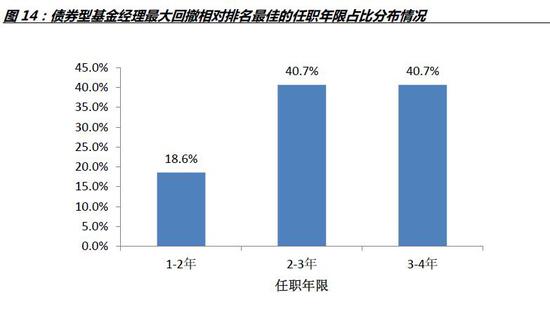

资料来源:WIND数据库,诺德基金FOF管理部图14展示了任职四年的债券型基金经理在其任职生涯中,最大回撤相对排名最高时的任职年限分布情况。有18.6%的债券型基金经理在任职1-2年时,其最大回撤相对排名最高;有40.7%的债券型基金经理在任职2-3年时的最大回撤相对排名最高;而40.7%的债券型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

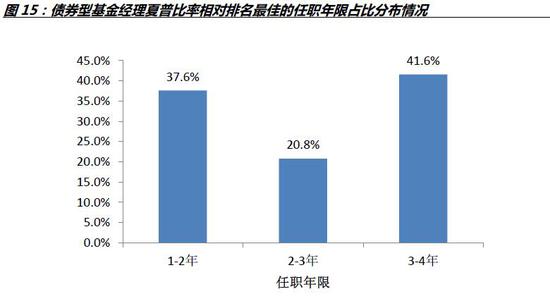

资料来源:WIND数据库,诺德基金FOF管理部图15展示了任职四年的债券型基金经理在其任职生涯中,夏普比率相对排名最高时的任职年限分布情况。有37.6%的债券型基金经理在任职1-2年时,其夏普比率相对排名最高;有20.8%的债券型基金经理在任职2-3年时的夏普比率相对排名最高;而41.6%的债券型基金经理在3-4年时相对排名最高。

资料来源:WIND数据库,诺德基金FOF管理部

资料来源:WIND数据库,诺德基金FOF管理部从以上的统计结果中,我们可以看到对于股票型产品而言,虽然当其获取收益的能力达到最佳时,任职第2-3年的基金经理占比最高,但是,达到最佳风险控制能力的基金经理的占比却在随着任职年限的增加而不断提高。与此同时,达到最佳风险收益效率的基金经理占比也随着任职年限增加而不断提高。这与我们之前的报告《姜还是老的辣?》,仍是高度吻合的。对于偏股混合型产品而言,基金经理们在任职第2-3年出现“黄金阶段”的占比最高。虽然随着任职经验的进一步丰富,基金经理们达到最佳极端风险管控能力的占比还在进一步的提高,但是,达到最佳风险收益效率的基金经理的占比却出现了一定程度的回落。对于债券型产品而言,基金经理们业绩表现的“黄金阶段”则出现了一定程度的不同步性。在任职第1-2年达到最佳收益获取能力的基金经理占比最高,而达到最佳风险控制能力的基金经理的占比却随着任职年限同步增长。因此,到达最佳风险收益效率的基金经理的占比,随着任职年限的增加则呈现出一定程度的波动,但仍能观察到随着任职年限增长有同步提升的迹象。另外,由于我国纯债类公募基金产品在2013年之后才开始大量涌现,并且在2016年下半年之前,经历了一波“长牛”。因此,债券型基金经理的最佳年化收益表现,可能会受到整体行情的影响,从而导致统计结果有一定程度的偏差。

总的来说,我们仍然可以观察到基金经理们的业绩会随着投资经验的丰富而在某个时期达到其职业生涯的“黄金阶段”。另外,由于我们只对任职期限达到3-4年的基金经理进行了统计和分析,因此,我们的统计结果不可避免的受到了“生存偏差”的干扰。但从另一个角度来说,我们也必须要承认那些在市场中能够“存活”3-4年的基金经理往往会在较短的时间内迅速达到其职业生涯的“黄金阶段”,从而避免被市场淘汰。最后,我们仍然需要强调的是,我们的研究针对的是所有历任的基金经理整体,而非针对某个基金经理。对于每一个基金经理而言,我们应该进行全面的考察,而不应仅仅根据基金经理的任职年限对其投资能力的高低进行简单的判断。这样才不会对某一个基金经理的评价产生明显偏差。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)