【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:阿尔法工场

声明:本报告版权归《博瞻智库》所有

简要说明

目前我国共有45家上市银行,包括刚刚过会的长沙银行、江苏紫金农商行,还包括今年新增的成都银行、甘肃银行、江西银行、九江银行等四家上市银行。

但甘肃银行、长沙银行、紫金农商行尚未公布数据,因此本报告仅覆盖剩余42家上市银行截至今年6月30日的数据。42家上市银行中,包括国有大行6家、股份行9家、城商行19家和农商行8家。

【1】不同类型银行主要指标规模

1、42家上市银行,总资产规模达到172.87万亿元,贷款规模达到96.95万亿元,存款规模达到118.59万亿元,非保本理财余额达到19.05万亿元。

2、同时,这42家上市银行还创造了23336.59亿元的营业收入、16464.18亿元的利差收入、9014.38亿元的净利润。

【2】不同类型银行主要指标增速

1、整体来看,总资产、存贡款均保持着小幅增长,贷款增速普遍快于总资产和存款,同时存款增速也快于总资产。

2、非保本理财余额整体出现下降,仅农商行上升。

3、营业收入与净利润同比均保持正增长,股份行表现仍然较差,且股份行利差收入同比出现下降。

【3】上市银行主要信息

将上市银行的上市地点、上市代码、上市时间汇总发下表:

规模指标

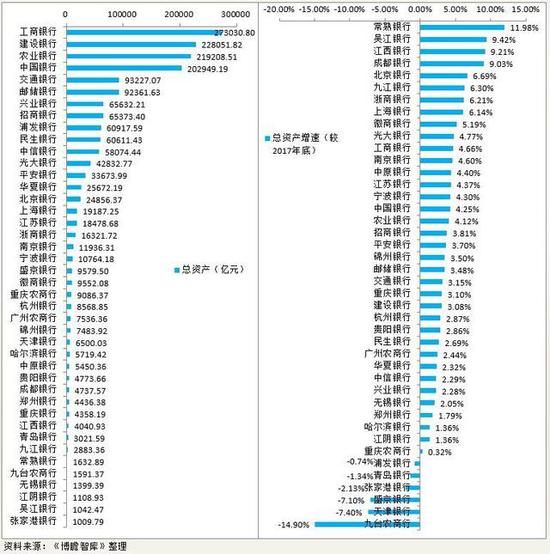

【1】总资产规模及增速

述评:整个上半年排名无明显变化,上半年总资产增速在5%以上的银行仅有8家。此外,上半年6家银行缩表,分别为九台农商行、天津银行、盛京银行、张家港银行、青岛银行和浦发银行。

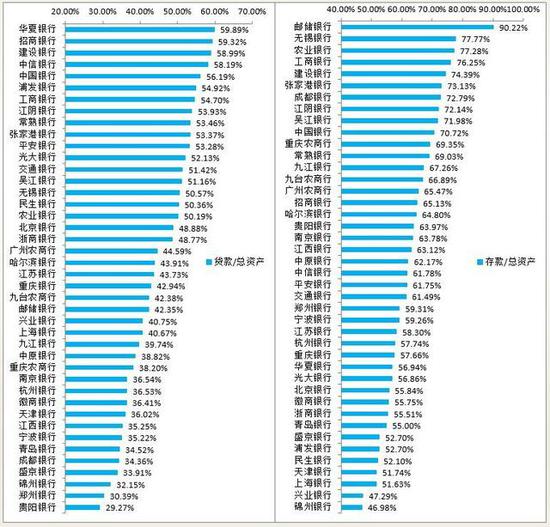

【2】存贷款占比

存贷比较高的银行主要以国有大行为主。邮储银行由于历史原因,存款占比高达90.22%。

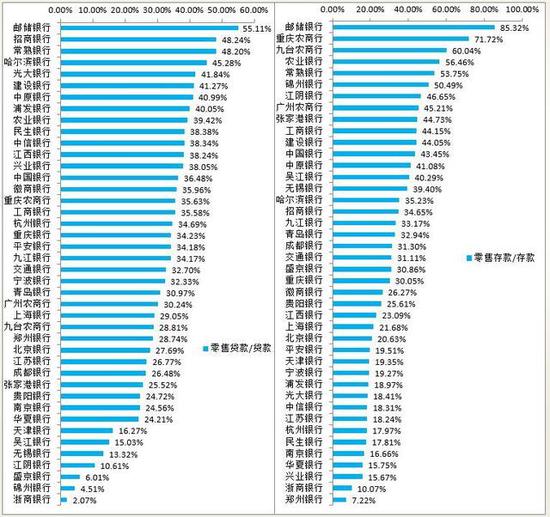

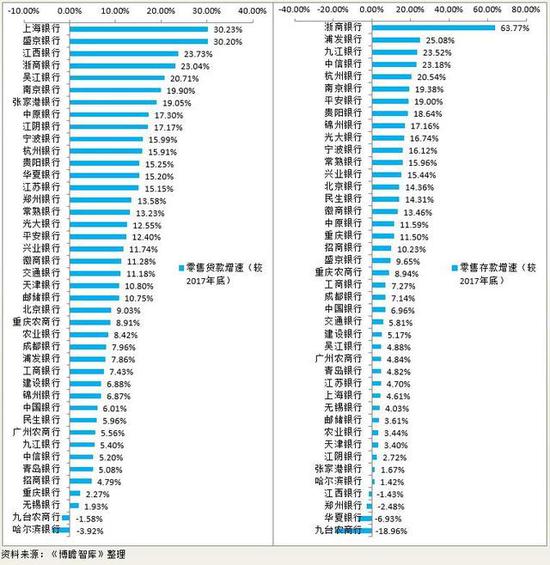

【3】零售存贷款占比

述评:零售业务之间的差异比较明显。零售贷款占比在10%以下的银行有3家(分别为盛京银行、锦州银行和浙商银行)。零售存款占比在比较低的银行分别为郑州银行、浙商银行、兴业银行、华夏银行等。

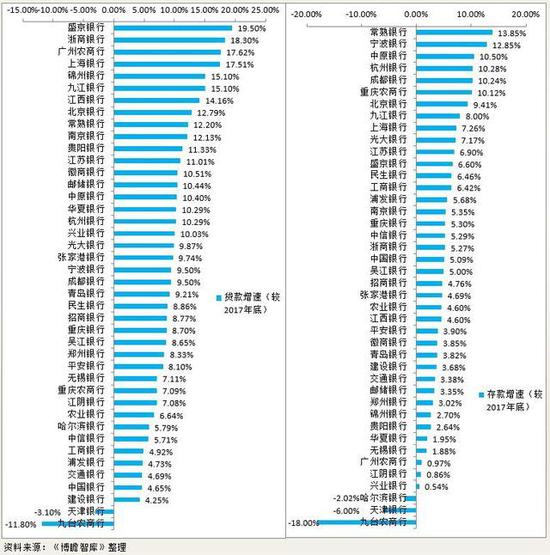

【4】存贷款增速

述评:上半年贷款出现下降的银行有两家,分别为九台农商行和天津银行,分别下降11.8%和3.1%。存款出现下降的银行有3家,分别为九台农商行、天津银行和哈尔滨银行,分别下降18%、6%和2.02%。

存款增长比较快的银行分别为常熟银行、宁波银行、中原银行、杭州银行、成都银行和重庆农商行。

【5】零售存贷款增速

述评:零售贷款出现下降的银行有2家(哈尔滨银行下降3.92%、九台农商行下降1.58%),零售存款下降的银行有4家(九台农商行下降18.96%、华夏银行6.93%、郑州银行下降2.48%和江西银行下降1.43%)。

零售贷款增速比较快的银行分别为上海银行、盛京银行、江西银行、浙商银行、吴江银行、南京银行、张家港银行等,零售存款增长比较快的银行分别为浙商银行、浦发银行、九江银行、中信银行、杭州银行、南京银行、平安银行、贵阳银行等。

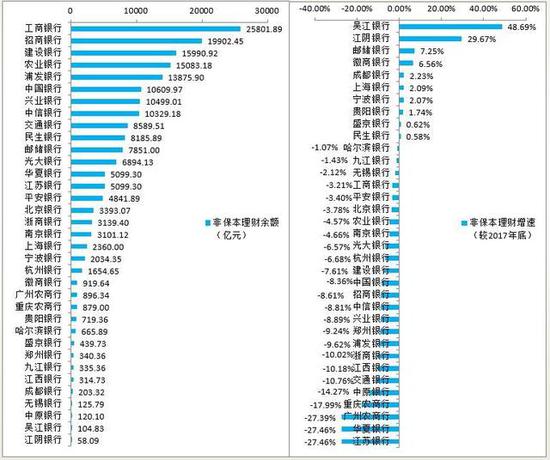

【6】非保本理财余额及增速

述评:42家上市银行有35家公布了非保本理财数据,这35家上市银行的非保本理财余额合计达到19.05万亿元。此外,35家上市银行中有25家的非保本理财余额较2017年底出现了下降,合计下降15386.25亿元。

非保本理财余额下降幅度比较大的银行分别为江苏银行、华夏银行、广州农商行、重庆农商行、中原银行、交通银行、江西银行、浙商银行等。

目前非保本理财余额规模在1万亿元以上的银行8家,从高到低依次为工商银行、招商银行、建设银行、农业银行、浦发银行、中国银行、兴业银行、中信银行。

城商行中非保本理财余额排名前6的银行依次为江苏银行、北京银行、南京银行、上海银行、宁波银行和杭州银行。这6家银行的非保本理财余额在1000亿元以上,其余均未超过1000亿元。

效益指标

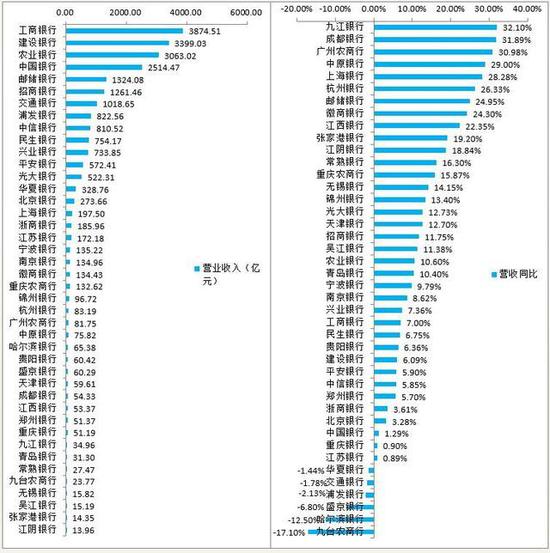

【1】营业收入及同比

述评:营业收入同比出现下降的银行有6家,分别为九台农商行、哈尔滨银行、盛京银行、浦发银行、交通银行和华夏银行。

营收增长比较快的银行分别为九江银行、成都银行、广州农商行、中原银行、上海银行、杭州银行、邮储银行、徽商银行等。

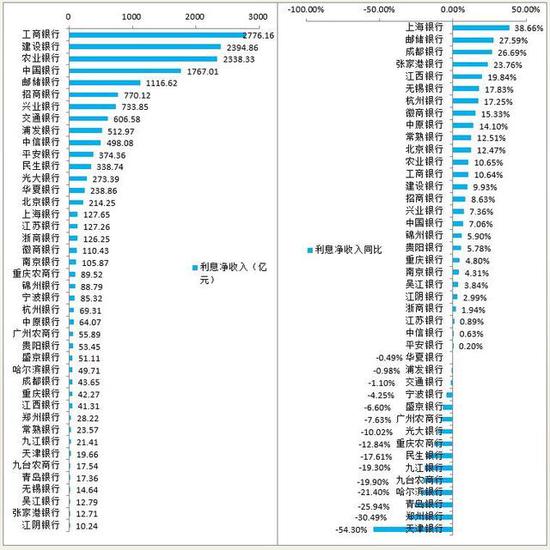

【2】利息净收入及同比

述评:利差收入同比出现下降的银行达到15家,下降幅度比较大的银行依次为天津银行、郑州银行、青岛银行、哈尔滨银行、九台农商行、九江银行、民生银行、重庆农商行、民生银行、重庆农商行、光大银行、广州农商行、盛京银行、宁波银行、交通银行、浦发银行和华夏银行等。

利差收入增长比较快的银行依次为上海银行、邮储银行、成都银行等。

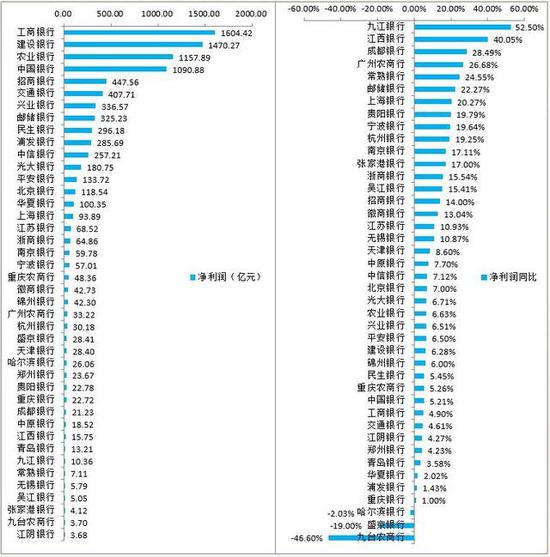

【3】净利润及同比

述评:净利润同比出现下降的银行有3家,分别为九台农商行、盛京银行和哈尔滨银行,均为东北地区银行。

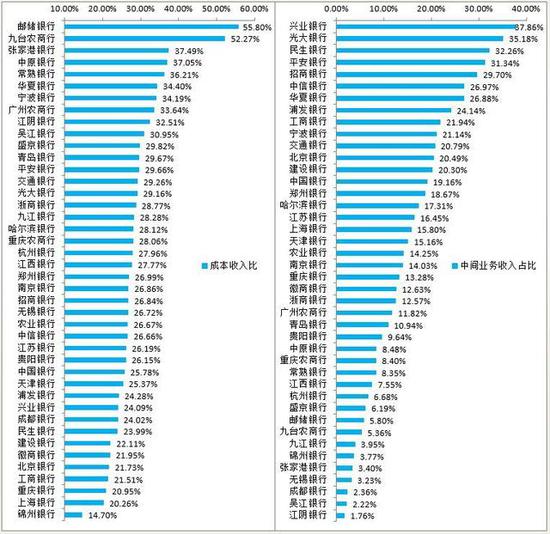

【4】成本收入比与中间业务收入占比

述评:成本收入比较低的银行依次为锦州银行(14.70%)、上海银行、重庆银行、工商银行、北京银行、徽商银行和建设银行。

成本收入比较高的银行依次为邮储银行、九台农商行、张家港银行、中原银行、常熟银行等。

中小银行的中间业务收入占比一般比较低,股份行比较高,占比较高的银行依次为兴业银行、光大银行、民生银行、平安银行、招商银行、中信银行、华夏银行和浦发银行等。

【5】净利差与净息差(年化)

述评:目前净利差在1.5%以下的银行7家,从低到高依次为天津银行、盛京银行、江苏银行、光大银行、交通银行、青岛银行、兴业银行。净息差在1.5%以下的银行有4家,从低到高依次为盛京银行、青岛银行、天津银行、郑州银行。 净利差比较高的银行依次为常熟银行、邮储银行、重庆农商行、中原银行、招商银行、张家港银行等。

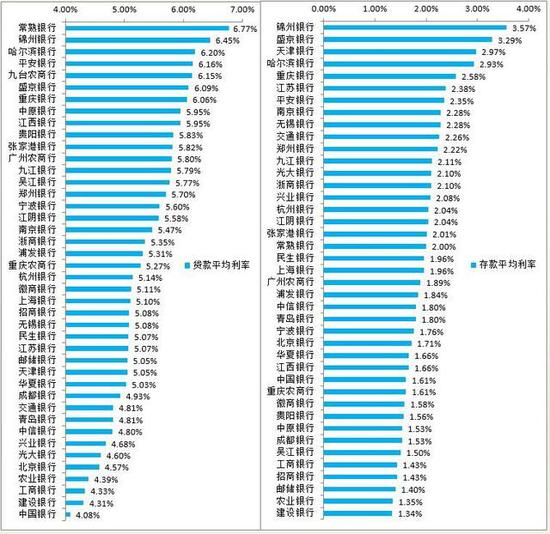

【6】存贷款平均利率(2018年上半年)

述评:贷款利率比较高的银行依次为常熟银行、锦州银行、哈尔滨银行、平安银行、九台农商行、盛京银行等等,6%以上的银行有7家。

存款平均利率在1.5%以下的银行有5家,分别为建设银行、农业银行、邮储银行、招商银行和工商银行。

资产质量与资本指标

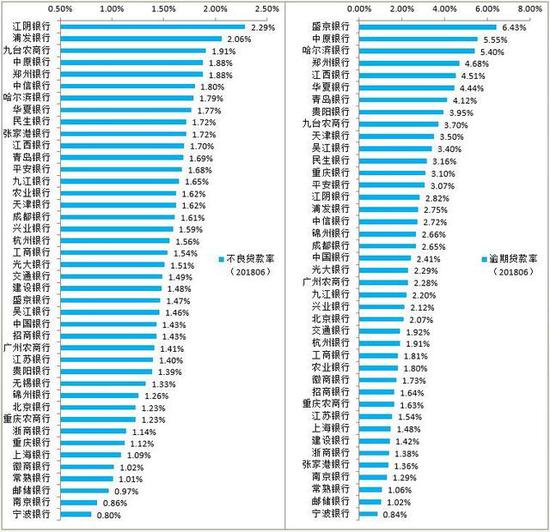

【1】不良贷款率与逾期贷款率

述评:不良贷款率在1%以下的银行仅有3家,分别为宁波银行、南京银行和邮储银行,在2%以上的银行有2家,分别为江阴银行和浦发银行。

逾期贷款率在1%以下的银行仅有1家,即宁波银行。逾期贷款率在5%以上的银行有3家,分别为盛京银行、哈尔滨银行和中原银行。

【2】贷款拨备率与资本充足率

【3】一级资本充足率与核心一级资本充足率

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)