银行理财双周报:银行资产配置压力增大,理财产品量价齐跌

来源:华宝财富魔方

华宝证券研究报告

分析师 / 杨宇(执业证书编号:S0890515060001)

分析师 / 蔡梦苑(执业证书编号:S0890517120001)

研究助理 / 范文婧

1. 流动性合理充裕下的银行负债格局

今年以来,央行先后在1 月、4 月、7 月三次定向降准,并搭配MLF等工具向市场投放中长期流动性,货币政策保持稳健中性。6 月末,金融机构超额准备金率为 1.7%,环比同比均有回升;货币市场利率中枢有所下降,截止上周DR007在2.3%左右,创下2015年6月中旬以来的新低,货币市场利率与政策利率出现倒挂、中国短期债券利率出现低于美国短期债券利率的现象,当前银行体系的流动性是合理充裕的。在此情形下,银行负债成本有何变化?

从资金来源渠道看,银行表内负债主要来自于:向中央银行借款、存款、同业负债以及应付债券;表外负债主要来自于非保本理财。从表内来看,1、在负债中占比最高、平均比重约在70%左右的存款同比增速去年末开始超过总负债同比增速,主要是同业负债大幅收缩所导致,意味着存款在银行负债中的比重有所抬升。2、与资金利率相关性较高的同业负债(主要是质押式回购和拆入资金)以及同业存单的价格下行非常明显,其中同业存单各期限发行利率已经接近历史低位。3、作为银行负债端成本较高的融资工具,保本理财收益率也在逐渐下降,今年上半年不同期限产品约下降25-40BP,当前3个月期产品约在3.9%。从表外来看,非保本理财收益率自春节结束之后便逐渐开始下降,但由于客户黏性较高,对资金利率的敏感度弱于市场化负债工具,因而收益率下滑幅度较为缓慢,从年初的高点至今下降约25BP左右至4.73%。

整体来看,当前资金面宽松的格局可以在一定程度上缓解银行的负债成本压力,尤其是同业业务占比较高的银行,成本较低的存款占负债比重的提升也有利于降低综合成本。但也要注意到,虽然同业负债成本大幅下降,但在金融去杠杆的监管之下规模已经出现了大幅度的收缩,因而影响有限;而存款的成本则相对稳定,其他如银行理财等零售端的资金成本虽然也在下降,但幅度小速度慢。因此综合来看,当前银行负债端综合成本的下降速度慢于资产端收益率的下滑速度,表内外银行理财产品也面临同样的问题,银行资产配置的压力还是比较大的。

2. 本双周非同业理财市场发行概况

根据普益标准已公布的数据进行统计,2018年7月23日至8月5日,我国银行共发行非同业封闭式预期收益型理财产品3369只,较上一双周(2018年7月9日至7月22日)减少195只;发行开放式预期收益型产品19只,较上一双周增加14只;发行结构性预期收益型产品258只,较上一双周减少147只;发行净值型理财产品149只,较上一双周增加8只。

收益率方面,本双周:非保本各期限理财产品平均预期收益率上限分别为:1个月以内4.56%、1-3个月4.72%、3-6个月4.87%、6-12个月5.01%、1年以上5.09%。与上一双周相比,1个月以内产品收益率小幅上升,其余期限收益普遍下降,其中3-6个月和6-12个月下降5BP,幅度最大。

另外,我们统计(表内)保本理财各期限产品平均预期收益率:1个月以内3.03%、1-3个月3.86%、3-6个月4.12%、6-12个月4.24%、1年以上4.48%。与上一双周相比,所有期限品种均有不同程度下降,其中1个月以内下降26BP,幅度最大。

3. 本双周人民币封闭式预期收益型理财产品

3.1. 产品发行主体

从发行主体来看,本次双周:国有银行、股份制银行、城商行、农村金融机构、外资银行分别发行非同业人民币封闭式预期收益型理财产品590只、252只、1239只,1264只、24只。与上一双周相比,所有类型银行发行量下降,其中外资银行下降40.00%,幅度最大。

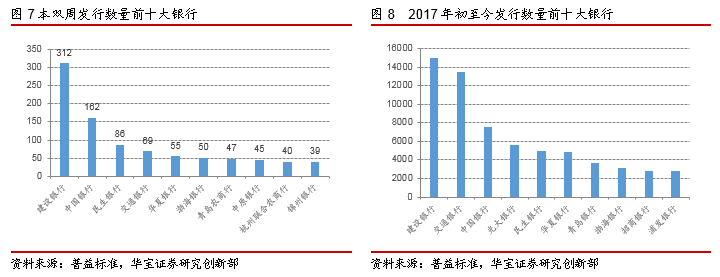

从单家银行发行情况来看,本次双周:建行、中行、民生银行、交行以及华夏银行分别发行312只、162只、86只、69只和55只,位列全部发行银行前五。城商行中发行量最大的是中原银行。农村金融机构中本双周进入前十的有青岛农商行和杭州联合农商行,分别位列第七、九。

从产品预期收益情况来看,本次双周:国有银行、股份制银行、城商行以及农村金融机构发行的(表外)非保本3个月期限人民币封闭式预期收益型产品的平均预期收益率上限分别为4.49%、5.11%、5.02%、4.77%。与上一双周相比,城商行上升8BP,其余类型银行收益率出现下滑,其中股份制银行下降约9BP,幅度最大。

另外,我们统计了本双周各类银行发行的(表内)保本型3个月期理财产品收益率:股份行4.25%、城商行4.03%、农村金融机构3.90%、国有银行4.60%。与上一双周相比,国有银行持平,城商行上升7BP,其余各类银行收益下降,股份行下降约10BP,幅度最大。

3.2. 产品收益类型

从产品收益类型来看,本双周:非同业保本保收益型、保本浮动收益型以及非保本浮动收益型理财产品的发行数量分别为202只、755只和2412只。与上一双周相比,保本保收益型发行量基本持平,保本浮动收益和非保本浮动收益分别下降8.60%、4.93%。从不同类型银行来看,保本理财发行量较多的是农村金融机构和城商行,发行保本理财数量占总发行量的比重分别达到59%、35%。

本次双周:非同业3个月期限保本保收益型、保本浮动收益型以及非保本浮动收益型理财产品的平均预期收益率分别为4.06%、3.86%、4.82%,与上一双周相比,保本浮动收益型理财下降8BP,保本保收益和非保本浮动收益型理财均上升2BP。

3.3. 产品发行期限

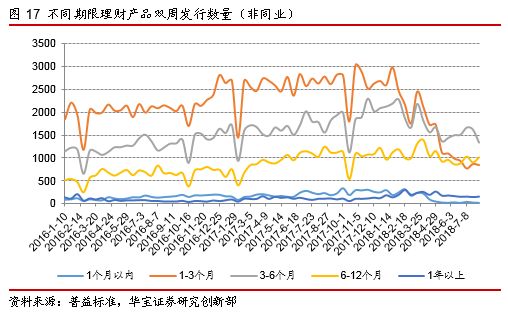

从产品发行期限角度来看,本次双周:非同业1个月以内、1-3个月、3-6个月、6-12个月、1年以上期限产品的发行数量分别为:10只、850只、1338只、1013只、158只。与上一双周相比,6-12个月和1年以上产品发行数量上升12.06%、6.76%,其余期限品种发行数量下降,其中1个月以内下降幅度最大,约33.33%。从不同类型银行角度来看,1个月以内和1-3个月产品主要是农村金融机构和城商行在发行。

本双周:非保本各期限理财产品平均预期收益率上限分别为:1个月以内4.56%、1-3个月4.72%、3-6个月4.87%、6-12个月5.01%、1年以上5.09%。与上一双周相比,1个月以内产品收益率小幅上升,其余期限收益普遍下降,其中3-6个月和6-12个月下降5BP,幅度最大。

另外,我们统计(表内)保本理财各期限产品平均预期收益率:1个月以内3.03%、1-3个月3.86%、3-6个月4.12%、6-12个月4.24%、1年以上4.48%。与上一双周相比,所有期限品种均有不同程度下降,其中1个月以内下降26BP,幅度最大。

4. 本双周净值型理财产品

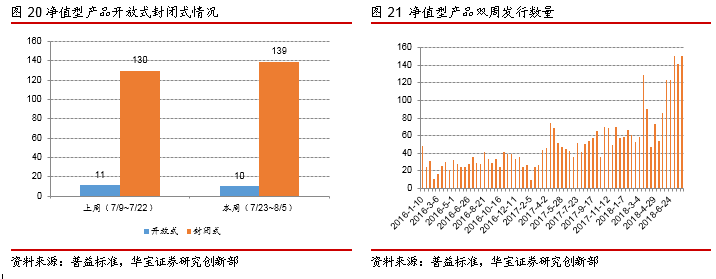

根据普益标准的数据样本统计,本次双周净值型理财产品共发行149只,较上一双周增加8只,其中封闭式产品139只,开放式产品10只。从发行主体角度来看,本双周国有行、股份行、城商行分别发行净值型理财产品36只、42只、42只。从单家情况来看,根据发行量排名前五的分别为渤海银行、农业银行、南洋商业银行、工商银行、中信银行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)