来源:小基快跑

这是来自一位股民的愤怒。

最近跌跌跌的不只是A股,还有人民币。

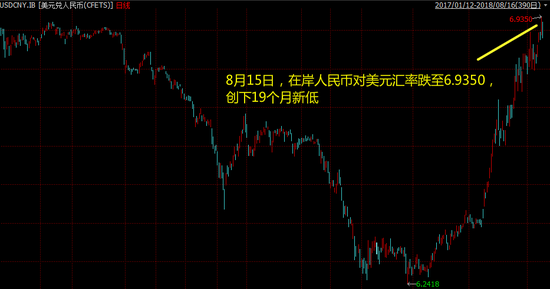

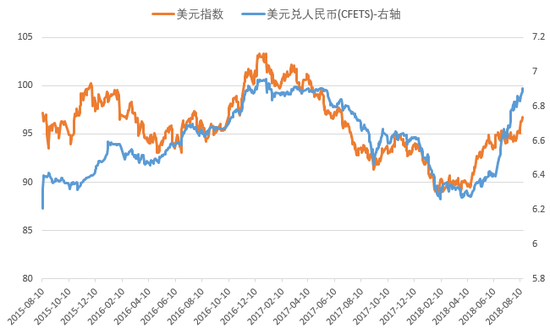

特别是昨天(8月15日),随着美元指数一路走高并逼近97关口,人民币对美元大幅贬值。

反映国内市场预期的在岸人民币对美元汇率连续跌破6.90、6.91、6.92、6.93四大关口,一度跌至6.9350,创下了2017年1月12日以来的新低。

美元兑人民币(CFETS)走势

2017/1/12-2016/8/16

数据来源:wind

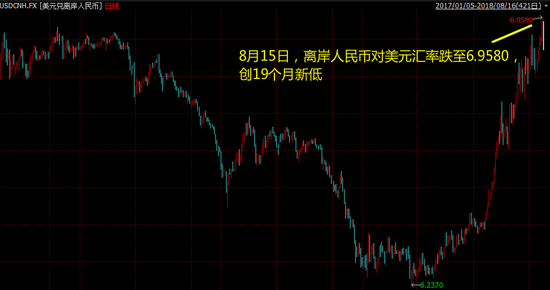

数据来源:wind离岸市场同样未能幸免。

反映国际投资者预期的离岸人民币对美元汇率8月15日接连跌破6.91、6.92、6.93、6.94、6.95五大关口,最低贬值至6.9580,创下了2017年1月4日以来的新低。

美元兑离岸人民币走势

2017/1/5-2018/8/16

数据来源:wind

数据来源:wind而就在半年之前,人民币对美元汇率还不到6.3,现在眼看着离“破7”越来越近了,人民币贬值又成为了热门话题。

关于本轮人民币贬值,有5个知识点值得你了解一下:

01

比上一轮人民币贬值更猛烈

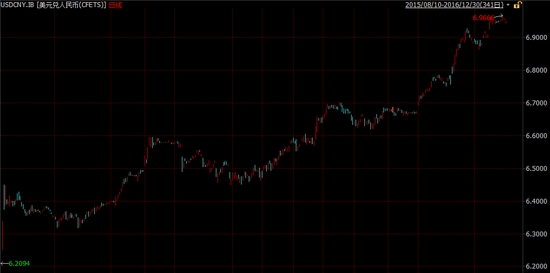

大家应该还对3年前的那轮人民币贬值记忆犹新吧。

2015年“810”汇改后,人民币对美元开始贬值,这轮贬值一直持续到2016年底,离“破7”仅一步之遥。

如果从汇改前的高点6.2094算起,到2016年12月29日跌至6.9666,在岸人民币对美元汇率跌幅达12.19%。

美元兑人民币(CFETS)走势

2015/8/10-2016/12/30

数据来源:wind

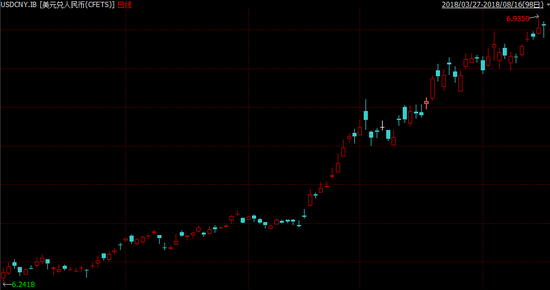

数据来源:wind而本轮人民币贬值,从3月27日的高点6.2418到8月15日的低点6.9350,在岸人民币对美元汇率跌幅达11.11%。

美元兑人民币(CFETS) 走势

2018/3/27-2018/8/16

数据来源:wind

数据来源:wind本轮人民币对美元的贬值幅度已接近上一轮,而所用的时间短得多(5个月VS 16个月),可以说本轮人民币贬值来得更猛烈。

02

近两个月人民币全面贬值

这一轮人民币贬值可以分为两个阶段。

虽然上图显示人民币对美元汇率一路走跌,但实际上人民币全面贬值是从6月中旬开始的。

来看一下反映人民币综合汇率变化情况的人民币指数 (代码:CNYX)

人民币指数走势 2018/3/27-2018/8/15

数据来源:wind

数据来源:wind科普一下:人民币指数是参考10种主要货币计算得出的,可以反映人民币综合汇率变化情况。

阶段一

3月27日到6月15日,人民币指数涨1.05%。其中,

人民币对美元跌2.10%;

人民币对欧元涨4.45%;

人民币对日元涨2.90%;

人民币对英镑涨4.69%;

而同期美元指数涨6.44%。

也就是说,6月15日之前,人民币对美元贬值,主要是因为美元的强势,人民币对其他主要货币并没有贬值,综合汇率甚至是升值的。

阶段二

6月15日至8月15日,人民币指数跌5.75%。

人民币对美元跌7.61%;

人民币对欧元跌5.16%;

人民币对日元跌6.80%;

人民币对英镑跌3.22%;

而同期美元指数涨2.02%。

很明显,6月15日至今人民币的贬值不再是因为强美元了,而是对其他主要货币全面贬值。

03

贬值原因:不只是强美元

多数情况下,人民币对美元贬值都可以用美元指数走强来解释。从下面这张图能够看得比较明显。

美元指数及在岸人民币对美元汇率

2015/8/10-2018/8/16

数据来源:wind

数据来源:wind经济基本面一直是汇率的决定因素,美元指数上涨的背后是美国强劲的经济:

今年一季度,美国GDP增速由2.47%回升到2.58%,二季度进一步回升至2.85%。

强劲的经济增长使得美元的吸引力不断提高。

然而,6月中旬以来人民币的全面贬值并不仅仅因为强美元。

还是那句话,经济基本面一直是汇率的决定因素。8月14日,统计局公布了7月份经济数据。

生产端:7月工业增速6%,较6月低位持平,不及市场预期的6.3%。工业生产低迷;

需求端:1-7月投资增速继续下滑至5.5%,其中7月增速 3%,创17年以来新低;7月社会消费品零售增速 8.8%,较 6 月回落,创下 6.5%的历史新低。

简单点说,各项经济数据不佳,中国经济下行拐点进一步确认。而随着中美贸易战的不断发酵,看空中国经济的声音越来越多。

中国和美国经济的不同走势,反映在了汇率上。

还有一个因素值得关注。

我们都知道金融危机后,全球经济低迷,各国纷纷采用宽松的货币政策恢复经济。

而经济恢复强劲的美国率先从2015年12月就进入了加息周期,而在近期,越来越多的国家跟随美联储开启了加息或收紧货币政策。

发达国家方面,欧央行9月份进一步缩减 QE(量化宽松)、年内彻底退出 QE,英央行再次加息;

新兴市场国家中,墨西哥央行、阿根廷央行、土耳其央行、印尼央行、印度央行等为保卫汇率,均进行了加息;

中国香港金管局也紧跟美联储脚步两次上调了贴现窗口基本利率。

在国内货币政策边际宽松的情况下,各国央行货币政策的持续收紧也加大了人民币贬值压力。

04

人民币贬值是为应对贸易战有意为之?

不少分析人士认为,监管层乐见人民币对美元贬值,以缓解贸易战带来的经济下行压力。

比如高盛分析师团队就做过预测,人民币贬值5%,将拉动中国经济增幅0.4个百分点。

但这样做未免代价太大。

持续的贬值可能会导致金融资本和产业资本外流,外资吸引力下降,拥有外债的企业资产负债表恶化,严重的情况下可能带来金融风险。(最近的土耳其就是个例子)

上一轮贬值中,央行消耗了大量的外汇储备才把汇率稳住…

所以,“人民币贬值是为应对贸易战有意为之”这种说法并不靠谱。

“

中央银行不会将人民币汇率作为工具来应对贸易摩擦等外部扰动。

——央行二季度货币执行报告

05

人民币对美元会“破7”吗?

这是很多人关心的问题。

先来听听专家是怎么说的:

招银国际:

考虑到美元指数年内大概率冲高回落,只要美元指数不会突破上一轮的高点,而我国的经济增速不低于6.5%,人民币兑美元汇率年内不会“破七”。

《人民币汇率向何处去》,20180725

莫尼塔:

我们对人民币汇率有两点判断:

第一,人民币汇率仍将跟随美元波动,美元上涨的空间决定人民币汇率贬值的幅度。

第二,最危险的地方反而最安全,当贬值预期发酵聚集时情况最可能出现转机,当贬值预期溃散时反而是默默走贬人民币汇率的好时机。

回顾过往,这一情境并不陌生;展望后续,当美元大幅走强时,政府维稳人民币的意愿或将明显增强。

《人民币汇率遭遇黑天鹅》,20180812

中信建投:

目前,CFETS 人民币有效汇率与人民币对美元汇率均接近前期低点,央行存在维稳汇率的动力。

尽管贸易战的冲击带给人民币的贬值压力仍将持续,但是在央行的调节下,人民币汇率破 7 的概率较低。

只要全球经济保持温和的态势,欧洲退出宽松是确定的方向,那么强美元周期恐将接近尾声。

因此,从中长期看,只要中国经济不出现系统性的风险,我们仍然认为人民币贬值的空间有限。

《风险准备金祭出稳预期,人民币贬值空间有限》,20180807

国盛证券:

判断人民币汇率后市,主要看美元走势和我国央行的容忍度。

一方面,维持此前判断,美元大概率短涨长跌、难以持续走强;

另一方面,7 月上旬央行行长等多位高层喊话人民币稳定、央行日前上调外汇风险准备金率,表明央行有意维稳人民币汇率。

央行二季度报告也提出,如果人民币继续贬值,必要时将通过宏观审慎政策对外汇供求进行逆周期调节。我们倾向于认为,“破 7”这个重要的心理关口难度仍大。

《人民币难破“7”》,20180816

简单总结一下:

贬值预期一旦形成,会造成资本外流等等负面影响,扭转起来代价极大,央行不会放任人民币“自由落体”,该出手时会出手;再加上美国经济开始放缓,美元指数已经是强弩之末,人民币“破7”的概率不大。

所以,不用对人民币汇率太过悲观,更没必要恐慌。

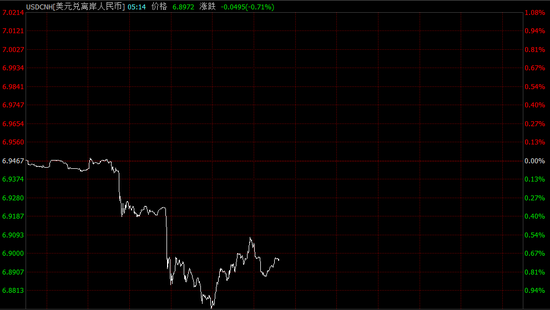

这不,今天离岸人民币大涨...

美元兑离岸人民币走势(截止下午5点)

数据来源:wind

数据来源:wind免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)