原标题:【专题】节前流动性缺口还有多少?央行不同操作模式下资金利率如何演绎? ——热点聚焦系列报告之二十七

来源:申万宏源固收研究

摘要

本期投资提示:

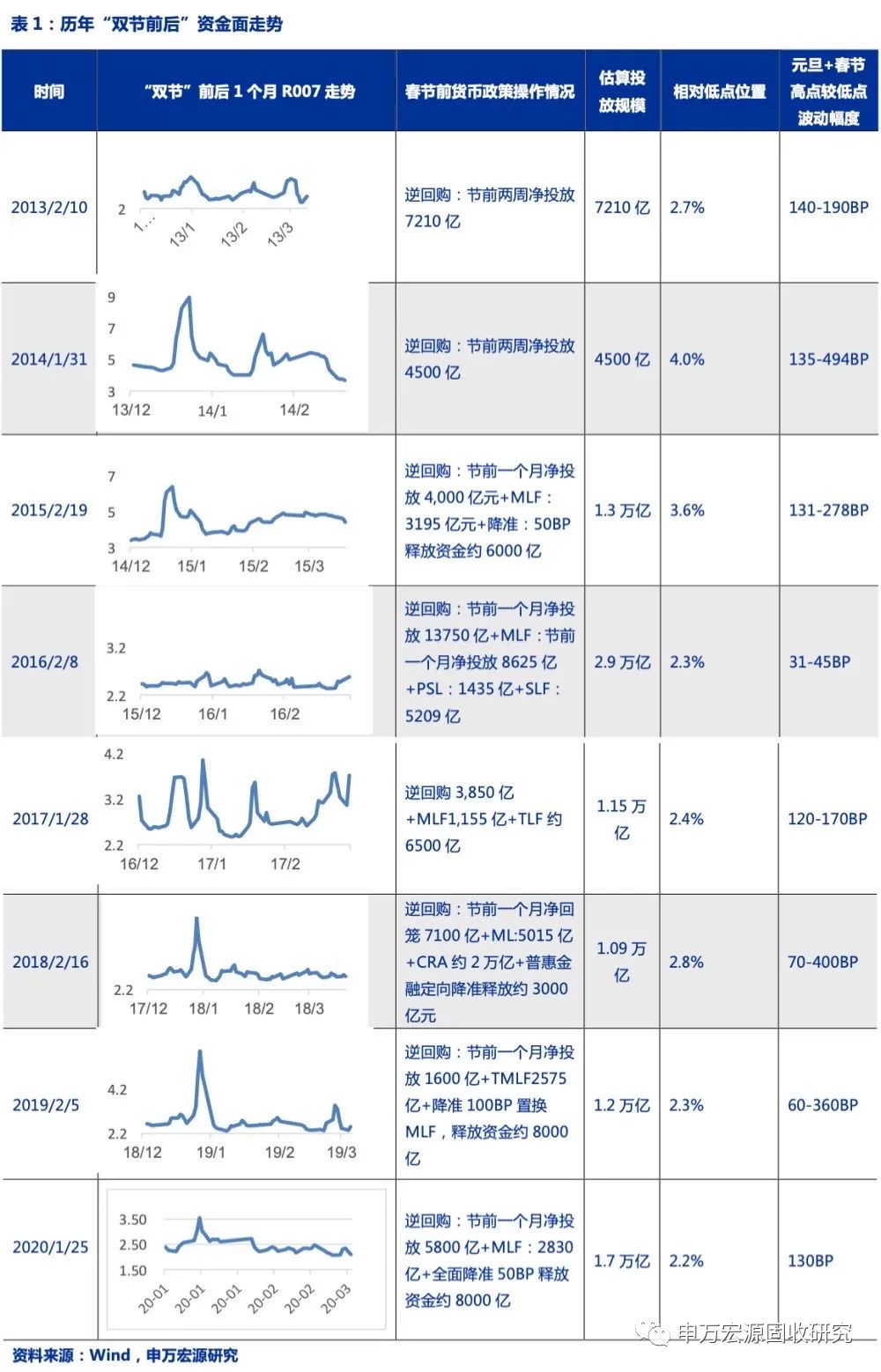

我们整理了2013年以来春节前1个月央行资金投放及资金利率的波动情况。

总结来看,春节前投放规模一般在节前1个月左右开启,净投放规模通常在1.1-1.2万亿之间,政策环境越宽松时期,流动性投放规模也越高,春节期间资金利率低点越低、波动率越低。此外,在货币政策偏宽松期间,资金投放一般偏长期,如2015年、2016年、2019年和2020年初,均以MLF、TMLF、降准等货币政策工具形式为主。在货币政策偏紧的时期,例如2014年、2017年,资金投放以逆回购和TLF为主,跨过春节后流动性便相应回笼。

今年跨春节需要多少流动性?

我们考虑以下几个方面:(1)超储对应的流动性释放:据央行资产负债表数据测算,2020年末超储率约为2.2%,与近几年年末超储率表现相近,假设一季度超储率季节性下行0.9个百分点左右,约对应1.8万亿左右的流动性。比较来看,由于存款基数在放大,因此这部分流动性约同比多增2000亿元左右。(2)财政存款变动:年初一般财政支出较慢,1月财政存款显示为增加,对流动性造成挤出。2020年年初由于部分税收减免和延迟缴纳,财政收支差额明显减少,因此我们主要参考2015-2019年1月缴税情况,预估今年1月至2月上旬这部分流动性占用大致在1.2万亿左右。(3)缴准:类比以往,1月缴准规模约2000亿元,2月约1000亿元,分布在上中下旬。(4)现金需求:居民和企业为满足春节前和春节期间的支付需求,春节前夕的取现需求往往大幅增加。假设该部分现金需求1.6万亿左右。今年春节在2月12日,参考13年和18年,预计今年1月和2月上旬的取现需求分别为7000亿元和9000亿元。

综合计算下来看,春节前一个月央行需通过货币政策工具累计投放1万亿左右的流动性。综合计算以上2-4对流动性的需求,1月流动性需求约为1.9万亿,2月流动性需求约为0.9万亿,除超储的逐步释放填补之外,春节前货币政策工具需另外释放1万亿左右的流动性,与表1中总结的以往年份净投放1.1-1.2万亿这个规模基本符合。

后续央行不同操作模式下的资金走势判断:

如果以春节前一个月为观察周期的话,1月12日-1月21日央行通过逆回购已累计净投放5590亿,另外,1月5000亿元MLF是缩量续作,回笼405亿元。整体来看近期央行投放期限都偏短,容易引发市场对资金面的担忧。当前距离春节还有3周,建议继续观察央行后续操作,可能出现以下几种操作模式:

(1)假设一:逆回购+TLF为主,投放短期流动性,跨过春节后到期逐步收回。该情境下,资金面波动预计将有所加大,R007高点可能在春节前和春节后2周左右。重点关注投放量,若春节前1个月的时间段内累计投放小于或在1万亿左右,则明显偏紧,若在1-1.3万亿属于中性,若超过1.3万亿则投放较为宽松。

(2)假设二:逆回购+CRA组合为主,流动性投放仍以短期为主,但无论是资金面预期还是资金成本上都好于假设一。同样也需关注投放规模。若投放规模符合预期,则货币政策操作偏中性。

(3)假设三:逆回购+MLF净投放,分别释放长短端资金。关注净投放量,若总投放规模符合预期,且MLF净投放规模较大,则货币政策操作偏宽松。

(4)假设四:降准释放长期资金。该组合下货币政策偏宽松,但目前来看,必要性和可能性都不大。

正文

2021年春节临近,2021年1月19日起央行开始在公开市场加大净投放力度,但市场资金利率仍偏紧俏,为填补春节流动性需求,央行春节前还需投放多少资金呢,又将对应什么样的资金面走势呢?

1. 历年春节前1个月投放及资金利率波动情况

从以往的情形来看,春节前投放规模一般在节前1个月左右开启,投放规模通常在1-2万亿之间,总体来看,政策环境越宽松,流动性投放规模也越高,春节期间资金利率低点越低、波动率越低。

此外,在货币政策偏宽松期间,资金投放一般偏长期,例如2015年、2016年、2019年和2020年初,均以MLF、TMLF、降准等货币政策工具形式为主。在货币政策偏紧的时期,例如2014年、2017年,资金投放以逆回购和TLF为主,跨过春节后流动性便相应回笼。

从图2也可以看出,货币政策宽松时期,央行投放规模一般比较充足,以维持资金利率中枢在低位波动,近年投放规模一般在1-1.2万亿附近,2020年初1.7万亿。

从图2也可以看出,货币政策宽松时期,央行投放规模一般比较充足,以维持资金利率中枢在低位波动,近年投放规模一般在1-1.2万亿附近,2020年初1.7万亿。

2. 今年跨春节需要多少流动性?

今年春节日期为2月12日,为测算春节前流动性需求,我们需要考虑以下几个方面:

(1)超储对应的流动性释放:据央行资产负债表数据测算,2020年末超储率约为2.2%,与近几年年末超储率表现相近(2016年-2019年末分别为2.4%、2.1%、2.4%和2.4%),一般来说,在法定准备金率不变的情形下,在跨过年末银行考核后,假设一季度超储率将季节性下行0.9个百分点左右,约对应1.8万亿左右的流动性。

比较来看,由于存款基数在放大,因此这部分流动性约同比多增2000亿元左右。

(2)财政存款变动:年初一般财政支出较慢,1月财政收支盈余一般为正,因此1月财政存款增加对市场流动性会有占用。回顾来看,2015-2018年1月财政收支差额基本在8067、7032、6273和10694亿元,政府存款变动基本在6527、3920、4908和9518亿元,2020年年初由于部分税收延迟缴纳或减免,财政收支差额显著收窄,政府存款1月仅增加4373亿元。因此剔除2020年特殊情况后,参考以往的情况,我们对今年1月至2月上旬财政缴税引起的流动性占用预估在1.2万亿左右。

比较来看,今年春节在2月12日,因此只需考虑1月缴税带来的流动性占用,2月申报纳税时间在年后,与以往情况类似。

(3)缴准:类比以往,1月缴准规模约2000亿元,2月约1000亿元,分布在上中下旬。

(4)现金需求:居民和企业为满足春节前和春节期间的支付需求,春节前夕的取现需求往往大幅增加,也导致M0的季节性增加。而该部分现金需求以短期需求为主,跨过春节后再反向回流。近几年来看,该部分现金需求约在1.6万亿左右。

比较来看,由于今年春节在2月12日,因此取现需求分布与往年有一定差别。参考2013年和2018年,预计今年1月和2月上旬的取现需求分别为7000亿元和9000亿元。

(5)货币政策工具:春节前,除近期央行实施的大规模逆回购到期之外,偏长期的货币政策工具方面,1月到期的5405亿元MLF已经缩量续作,春节后2月18日将有2000亿元MLF到期,这部分不影响春节前流动性。

综合计算下来看,春节前一个月央行需累计投放1万亿左右的流动性。

综合计算以上2-4对流动性的需求,1月流动性需求约为1.9万亿,2月流动性需求约为0.9万亿,除超储的逐步释放填补之外,春节前货币政策工具需另外释放1万亿左右的流动性,与表1中总结的以往年份净投放1.1-1.2万亿这个规模基本符合。

3. 央行不同操作模式下的资金走势判断

从近期央行操作来看,如果以春节前一个月为观察周期的话,1月12日-1月21日央行通过逆回购已累计净投放5590亿,另外,1月5000亿元MLF是缩量续作(考虑1月15日3000亿元和1月25日2405亿元到期),共回笼405亿元。近期央行净投放以逆回购为主要工具,和以往相比,近期央行投放节奏尚可,但是以逆回购为主的流动性投放期限偏短,容易引发市场对资金面的担忧,我们也看到近期资金利率已经有一定上行压力。

当前距离春节还有3周,建议继续观察央行后续操作,可能出现以下几种操作模式:

假设一:逆回购+TLF为主,投放短期流动性,跨过春节后到期逐步收回。该情境下,资金面波动预计将有所加大,R007高点可能在春节前和春节后2周左右。

重点关注投放量,若春节前1个月的时间段内累计投放小于或在1万亿左右,则明显偏紧,若在1-1.3万亿属于中性,若超过1.3万亿则投放较为宽松。

这种情境下,央行后续将继续超额续作逆回购,期限逐步拉长为14天和28天,或叠加TLF工具精准投放跨年流动性,即使提前续作2月MLF也不会大幅超额续作。这种操作模式带来的流动性都偏短端,市场缺少偏长期资金,资金面担忧难以缓解,资金利率波动很容易加大,特别关注春节前夕,可能会有所冲高,节后随着现金回流和货币政策工具逐步到期,按照以往的规律,春节后2周左右资金利率可能也会有所冲高。可参考我们以往发布的专题《“双节”临近,资金面怎么看?——申万债券热点聚焦系列之十》。

假设二:逆回购+CRA组合为主,流动性投放仍以短期为主,但无论是资金面预期还是资金成本上都好于假设一。同样也需关注投放规模。若投放规模符合预期,则货币政策操作偏中性。

类似于2018年初,今年央行也有可能启用CRA填补流动性缺口。即短期通过逆回购补充1月的流动性缺口,2月期间建立CRA,允许商业银行临时使用部分法定存款准备金。这种情形下,CRA释放的资金成本较低,

假设三:逆回购+MLF净投放,分别释放长短端资金。关注净投放量,若总投放规模符合预期,且MLF净投放规模较大,则货币政策操作偏宽松。

假设四:降准释放长期资金。该组合下货币政策偏宽松,但目前来看,必要性和可能性都不大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)