来源: 新世纪评级

原标题:【债市研究】2019年第三季度中国债券市场发行分析与展望

概要:

2019年第三季度,债券市场发行规模同比小幅下降。因新增地方政府债发行接近尾声,利率债整体不及上年同期;同业存单发行规模则因银行体系内流动性较为充裕而继续下降;鉴于市场流动性总量保持较高水平,各主要券种发行利率较6月末明显下降,传统信用债券和非政策性金融债发行规模同比继续增长,其中企业债、公司债等传统债券品种继续发力,带动信用债稳定增长;在进一步疏通金融体系流动性向实体经济的传导渠道、丰富银行补充资本资金来源渠道的政策支持下,商业银行次级债券持续增长,继续拉动金融债发行规模的增加。

债券违约方面,因当季多家发行人破产重整后存续债券提前到期触发违约,违约债券数量和金额较第二季度有所增加。展望第四季度,面对复杂的国内外经济形势,我国经济增长压力加大,预计央行维持稳健货币政策取向不变,资金面将保持合理充裕,城投债、公司债、商业银行资本补充类债券等品种的发行仍将随政策的持续推进而升温。

一、债券市场总体情况

2019年第三季度,全国债券市场共发行各类债券11608期[1],同比增长14.50%,增速较上年同期提高15.92个百分点;发行金额合计12.05万亿元,同比减少0.15万亿元,同比下降1.24%,增速较上年同期提高0.58个百分点,发行数量较上年同期有所增长,但发行金额不及同期。

其中,国债、地方政府债、央行票据和政策性银行债合计发行3.44万亿元,同比下降18.20%,增速较上年同期放缓17.73个百分点,占同期债券募集总额的28.56%;同业存单合计发行4.58万亿元,同比下降7.88%,增速较上年同期提高0.06个百分点,占同期债券募集总额的38.03%;短期融资券、中期票据、企业债和公司债等在内的传统债券与非政策性金融债合计发行3.52万亿元,同比增长40.09%,增速较上年同期提高36.74个百分点,占同期债券募集总额的29.19%;资产支持证券合计发行0.51万亿元,同比增长0.10%,增速较上年同期减少38.70个百分点,占同期债券募集总额的4.21%。

从发行期限看,2019年第三季度发行的债券以短期为主,其中1年以下期限品种占同期债券发行量的75.21%,1-3年期、3-5年期、5-7年期、7-10年期以及10年以上期限占比分别为10.67%、8.30%、2.22%、2.15%和1.46%,5年期以下债券合计占比94.18%。

从债券市场存量规模看,截至2019年9月末,全国债券市场存量债券余额94.10万亿元,较2018年末增加8.45万亿元。

债券违约方面,第三季度债券市场共有18家发行人的42支债券发生违约,涉及债券余额364.71亿元,因当季多家发行人破产重整后存续债券提前到期触发违约,违约债券数量和金额较第二季度有所增加。(详见新世纪评级《2019年前三季度债券市场违约概况》)。

二、各类型债券产品发行情况

(一)新增地方政府债发行接近尾声,利率债发行规模同比下降

受今年地方政府债提前发行影响,截至9月末,全国各地累计发行地方政府债券4.18万亿元,其中,新增地方债券3.04万亿元,占全年新增地方债务限额的98.59%。新增地方债券中,一般债券发行额为9070亿元,占新增一般债务限额的97.53%;专项债券发行额为21297亿元,占新增专项债务限额的99.06%。在国务院、财政部的统一安排下,各地债券发行节奏合理,新增债券发行进度趋缓,逐渐接近尾声。

具体来看,2019年第三季度利率债发行期数为642期,同比下降3.46%,发行规模为3.44万亿元,同比下降18.20%。从占比看,地方政府债的发行期数最多,发行规模最大,发行期数和发行规模占利率债的比例为63.08%和39.07%。

为提升银行永续债的市场流动性,支持银行发行永续债补充资本,增强金融服务实体经济的能力,中国人民银行分别于2019年8月9日和9月11日开展了央行票据互换(CBS)操作,操作量均为50亿元。

2019年第三季度,共有30个省市自治区发行了地方政府债,其中排名靠前的省市主要为湖南、山东、河北、云南、江苏、湖北、安徽、内蒙古和贵州,这9个省份合计发行的债券期数占总期数的37.53%,债券规模占总规模的57.13%。

9月4日,国常会要求,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,预计2020年地方政府债的提前发行将在后续展开,发行热度仍将延续。

(二)银行体系内流动性充裕环境下,同业存单发行规模不及上年同期

2019年第三季度,央行延续稳健的货币政策,结构上偏宽松。自7月面向地域性银行和服务范围为县域的中小型银行的定向降准落地后,9月又实施全面降准叠加定向降准,银行体系内流动性总量较为充裕,同时包商银行事件引发部分中小行同业存单发行受限,同业存单发行量有所回落。具体来看,三季度同业存单共发行7413期,同比增长6.97%,占同期债券发行数量的63.86%;发行规模为4.58万亿元,同比下降7.88%,占同期债券发行总额的38.03%。

(三)传统债券[2]发行规模保持稳定增长

2019年第三季度,以超短期融资券、短期融资券、中期票据等为代表的传统债券整体发行良好,合计发行2452期,同比增长35.92%,发行规模达到2.48万亿元,同比增长28.15%。其中,超短期融资券共发行818期,同比增长23.01%,发行金额0.81万亿元,同比增长17.35%;短期融资券共发行116期,同比增长0.87%,发行金额0.13万亿元,同比下降19.36%;中期票据共发行466期,同比增长25.95%,发行金额0.53万亿元,同比增长24.38%;定向工具共发行189期,同比增长13.17%,发行金额0.15万亿元,同比增长26.02%。

2019年第三季度,累计发行企业债券(不含项目收益债)85期,同比增长70.00%;合计发行金额892.10亿元,同比增长99.57%,企业债发行提速。为确保稳增长、稳投资目标的实现,加大基建领域补短板力度,提升企业直接融资增长,向市场传递稳需求稳增长的信号,发改委自7月份以来密集核准批复多个企业债,推动债券加速发行,同时,市场流动性合理充裕降低了综合发行成本,企业发债意愿也有所上升。

2019年第三季度,交易所公司债公开发行299期,同比上升37.79%;发行金额0.35万亿元,同比增长22.56%。交易所私募债发行441期,同比大幅增长129.69%;发行金额0.39万亿元,同比大幅增长117.53%。受益于政府提出的加快实施民营企业债券融资支持工具,支持中小企业利用资本市场直接融资,同时沪深交易所对地方融资平台发行公司债的审核条件也有所放松,加之市场流动性较为充裕,市场利率维持低位,企业融资成本有所降低,融资环境的变化和政策支持力度的加大使得公司债发行规模大幅扩容。8月30日,为贯彻落实党中央国务院关于加强金融服务民营企业的部署,中国证监会指导上海证券交易所、深圳证券交易所分别联合全国中小企业股份转让系统有限责任公司、中国证券登记结算有限责任公司发布了《非上市公司非公开发行可转换公司债券业务实施办法》,扩大创新创业公司债券试点范围,支持非上市公司非公开发行可转换公司债券,加强对民营企业的金融服务,预计未来各项政策效果将逐渐显现,民营企业发债融资将进一步便利,公司债发行规模有望进一步扩大。

随着私募债存量规模持续扩容,其隐含的风险也逐渐得到市场的关注。10月14日,多家券商接到证监会窗口指导,9月19日以后受理的私募公司债,规模超过净资产40%的部分只能用于借新还旧,以避免企业资产负债率的快速攀升。鉴于私募债资金用途将有所收紧,后续增速小幅回落的可能性较大。

为进一步扩大我国金融市场对外开放程度,9月10日,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。当月23日,中国平安旗下平安资管与澳洲知名资产管理机构昆士兰投资公司(下称“QIC”)在全球推出首款中国企业债基金“QIC-平安中国企业债基金”,旨在为全球投资者精选中国企业债投资机会并享受到中国债券市场的发展红利。该项政策下,我国债券市场对外开放程度进一步加深,投资主体将呈现多元化,企业债券融资来源得以拓宽,有利于实体经济直接融资和债券市场的进一步发展。

(四)非政策性金融债同比大幅增长

2019年第三季度,以商业银行债、商业银行次级债券等为主的非政策性金融债券合计发行158期,同比增长29.51%,合计发行0.92万亿元,同比增长84.40%,发行规模呈大幅增长,其中,商业银行次级债券发行规模占据最大比重,为55.97%。

为缓解实体经济融资难困境,我国持续加大对实体经济、特别是小微企业以及民营企业融资的支持力度。9月实施的普遍降准及定向降准,支持金融机构扩大对小微企业、民营企业等的资金投放,以提升商业银行对实体经济的服务能力,为民营企业和小微企业提供更多金融支持;9月27日,国务院金融稳定发展委员会第八次会议再次明确指出,要加快构建商业银行资本补充长效机制,丰富银行补充资本的资金来源渠道,进一步疏通金融体系流动性向实体经济的传导渠道。重点支持中小银行补充资本,将资本补充与改进公司治理、完善内部管理结合起来,有效引导中小银行下沉重心、服务当地,支持民营和中小微企业。

多项政策支持及鼓励下,商业银行次级债券三季度发行增长明显,带动了金融债发行规模的增加。截至9月末,已先后有中国银行、民生银行、华夏银行、工商银行、上海浦东发展银行、农业银行、渤海银行、交通银行和广发银行成功发行“永续债”。展望四季度,在全面加大对实体经济的支持力度,大力支持小微企业的背景下,商业银行次级债将持续增长,金融债的发行规模也将随之增长。

(五)资产支持证券发行规模较上年同期基本持平

2019年第三季度,资产支持证券发行规模较上年同期基本持平,合计发行规模为0.51万亿元,同比增长0.10%,其中银保监会主管ABS占据最大比重,占发行总量的45.38%,为2302.78亿元,同比下降14.29%,证监会主管ABS占发行总量的41.53%,为2107.41亿元,同比下降4.76%,交易商协会ABN发行规模最小,为664.18亿元,同比大幅增长291.34%。

三、债券市场发行利率和主要收益率

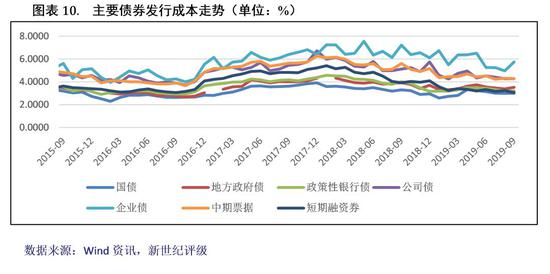

2019年第三季度,我国延续稳健的货币政策,央行继续施行全面降准叠加定向降准支持实体融资,市场流动性保持合理充裕。9月,债券市场各主要券种的发行利率总体较6月明显下降,但走势有所分化。国债、地方政府债、政策性银行债、公司债、中期票据和短期融资券9月的加权平均发行利率分别为3.0086%、3.5162%、3.1988%、4.2750%、4.2827%和3.0611%%,较6月分别下降14BP、3BP、23BP、24BP、24BP和26BP。企业债9月的加权平均发行利率为5.7515%,较6月上升49BP,但7月和8月的加权平均发行利率分别为5.2416%和4.9646%,整体维持低位。

国债收益率方面,2019年第三季度,各期限国债收益率普遍呈现出先降后升,区间震荡的走势,9月份以来,随着贸易摩擦缓和,债券收益率略有上行,其中10年期国债收益率于8月底下降至年初的低点以后有所回调。具体来看:9月末,1年、3年、5年和7年期国债收益率分别为2.56%、2.79%、3.01%、3.17%和3.14%,与年初相比,分别下降8BP、15BP、5BP、9BP和9BP。9月末,1年期和10年期国债利差为58个基点,较6月末收紧1个基点。

四、债券市场[5]发行人概况

(一)发行人信用等级分布

2019年第三季度发行的信用债各主要券种的主体信用等级主要包括AA-级至AAA级4个信用等级。从整体来看,AA级及以上主体信用等级债券依然是市场最主要的发行群体。

2018年12月12日,国家发改委发布《关于支持优质企业直接融资、进一步增强企业债券服务实体经济能力的通知》,鼓励主体信用等级达到AAA,对产业结构转型升级或区域经济发展具有引领作用的优质企业发行企业债券,三季度发行的企业债主体等级仍比较集中于AA,占比为53.75%,AAA级的发行人占比有所提高,为27.50%。

(二)发行人企业性质分布

从发行人的企业性质来看,2019年第三季度发行人主要分布于地方国有企业,在传统债券中的比重为73.21%,民营企业占比较少,为6.40%。

(三)发行人行业分布

从发行人的行业分布来看,2019年第三季度发行人涉及20个行业,主要分布于资本货物、多元金融、公用事业、房地产、材料和运输等领域,上述六大行业发行支数和发行规模在传统债券中合计占比分别为86.50%和84.75%,行业集中度较高。

(四)发行人区域分布

从发行人的区域分布来看,2019年第三季度发行人来自于29个省市自治区,主要分布于北京、江苏、广东、浙江、山东、上海、四川、福建、陕西、湖南、山西、重庆和安徽,上述地区发行支数和发行规模在传统债券中合计占比分别为77.97%和80.65%。

五、结论与展望

2019年第三季度,在前期的基础上,政府继续出台多项支持实体经济融资、扩大债券市场对外开放的政策,央行及时运用普遍降准和定向降准等政策工具,保持市场流动性合理充裕,加快落实降低企业融资成本。在稳健的货币政策下,各主要券种发行利率较6月末明显下降,传统信用债券和非政策性金融债发行规模同比继续增长。企业债、公司债等传统债券品种继续发力,信用债发行金额保持稳定增长;在进一步疏通金融体系流动性向实体经济的传导渠道、丰富银行补充资本资金来源渠道的政策支持下,商业银行次级债券持续增长,带动了金融债发行规模的增加。债券违约方面,因当季多家发行人破产重整后存续债券提前到期触发违约,违约债券数量和金额较第二季度有所增加。

展望第四季度,面对复杂的国内外经济形势,我国经济增长压力加大,预计央行维持稳健货币政策取向不变,市场流动性将维持合理充裕。同时,债券市场直接融资功能将持续发挥,部分债券发行规模将保持稳定增长。从具体债券类型来看,鉴于国常会要求提前下达明年专项债部分新增额度,确保明年初即可使用见效,预计2020年地方政府债的提前发行将在后续展开,发行热度仍将延续;随着央行对中小行流动性呵护政策的见效,同业存单发行压力将有所缓解,发行规模回升的概率不大;为确保稳增长、稳投资目标的实现,加大基建领域补短板力度,预计城投企业债发行规模将持续回升;政策利好下,民营企业发债融资将进一步便利,公司债发行规模有望进一步扩大;为引导商业银行对小微企业和民营企业进行信用支持,央行采取多项措施改善其融资环境,定向支持金融机构,鼓励银行多渠道补充资本金,预计商业银行资本补充类债券发行有望持续增长。

[1]数据来源为Wind资讯,数据提取日期为2019年10月12日。

[2]本文非金融债包括超短期融资券、短期融资券、中期票据、定向工具、企业债、公司债和私募债。

[3]该中期票据不包含项目收益票据。

[4]该企业债不包含项目收益债券。

[5]本部分的债券发行人主要包括短期融资券、中期票据、企业债、公司债和私募债的发行人。

作者 新世纪评级研发部 郭佩

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)