由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

来源:寒飞论债

城投还在危险期,区域风险要搞清

——中国债市观察第141期

摘要

每日话题:

城投还在危险期,区域风险要搞清

自7月份政策调整以来,多项“宽信用”政策加速落地,城投债的“春天”再一次到来。同时,我们预计下半年地方债的发行规模也将进一步提速,这些债券品种都和区域信用资质有着千丝万缕的联系。但8月13日,17兵团六师SCP001爆发违约,这也给市场敲响了警钟,城投的警报并未完全解除,机会与风险共存,那要以什么“姿势”选债?

兴业研究前期的区域系列报告中,我们从规模、增长、发展阶段、债务负担四个角度建立了省级政府信用资质打分排序模型,本文基于最新公布的2018年半年度经济财政数据,对各省信用资质进行了详细梳理。综合来看,传统的经济强省 – 广东、上海、江苏、北京、浙江等依然排名靠前,信用资质较强;青海、贵州、吉林、宁夏、黑龙江等省份则排名垫底,相对风险较大。

自7月份政策调整以来,多项“宽信用”政策加速落地,城投债的“春天”再一次到来。同时,我们预计下半年地方债的发行规模也将进一步提速,这些债券品种都和区域信用资质有着千丝万缕的联系。但8月13日,17兵团六师SCP001爆发违约,这也给市场敲响了警钟,城投的警报并未完全解除,机会与风险共存,那要以什么“姿势”选债?

在兴业研究前期的区域系列报告中,我们从规模、增长、发展阶段、债务负担四个角度选取若干指标,建立了省级政府信用资质打分排序模型,并基于17年的经济财政数据给出了各省份的相对排序。2018年已过大半,地方政府也陆续披露最新数据,我们预计区域风险的相对排序也将发生一定变化。因此,我们基于最新公布的2018年半年度经济财政数据,再次对各省信用资质进行了详细梳理,以期能够对下半场的“区域”投资提供一定的参考。

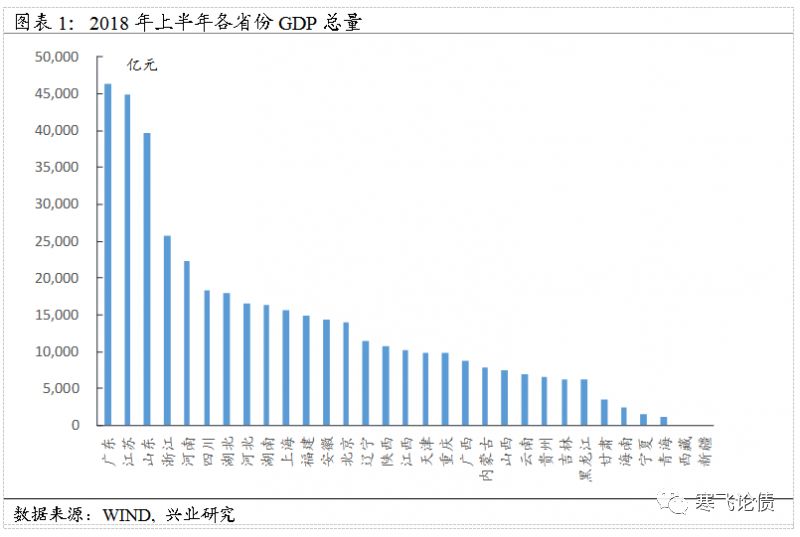

首先我们从各省经济总量及政府收入规模两个角度对区域经济规模进行考察,并各自选取GDP总量及公共财政收入作为考察指标。GDP总量方面,广东依然独占鳌头,上半年GDP达4.6万亿。江苏,山东两省紧随其后,GDP总量分别为4.5万亿和4万亿。除掉数据不可得的新疆和西藏两省外,青海、宁夏和海南则占据GDP总量排行榜的后三位,2018上半年GDP总量不足2500亿。

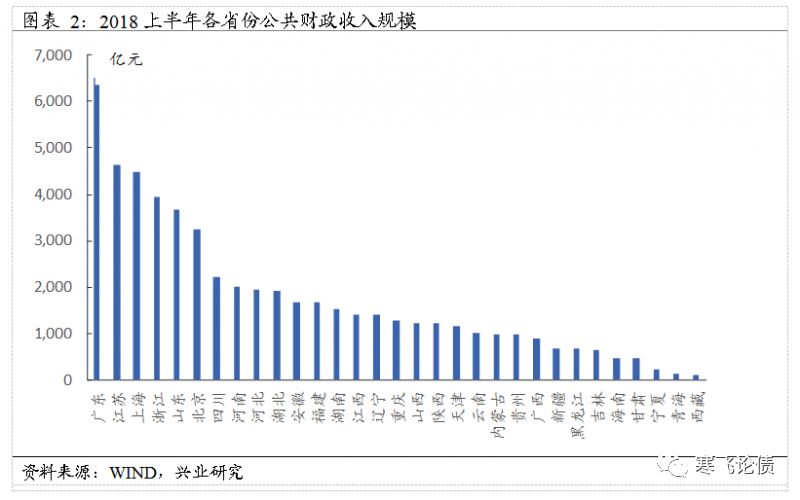

公共财政收入方面, 广东、江苏、上海以6500亿、4600亿、4500亿的收入规模高居榜首,而西藏、青海、宁夏则稍显“囊中羞涩”,上半年财政收入仅为117亿元、144亿元、227亿元。

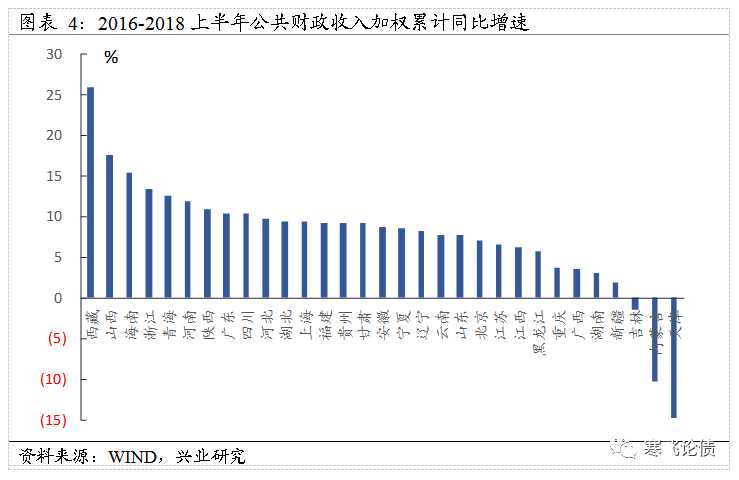

其次,GDP总量及公共财政收入仅从静态角度考察当前区域信用资质,我们仍需结合区域动态发展来考察其未来的经济实力。鉴于区域产业结构和经济增速短期内难有较大转变,我们选取2016-2018上半年GDP加权平均增速及公共财政收入的加权累计同比增速来大体衡量区域经济规模和财政收入增长情况,2016、2017及2018上半年权重分别取20%、30%和50%。

GDP增长情况方面,贵州、西藏、云南等省排名靠前,但领先优势微弱,且与GDP基数小有一定关系。辽宁、吉林、天津等省及直辖市则以3.56%、4.22%和4.6%的加权GDP增速排名垫底。

公共财政收入增速方面,西藏、山西、海南三省以15%以上的加权平均增速排名领先,除此以外,浙江、青海、河南、陕西、广东、四川等省的加权平均增速也在10%以上。而天津、内蒙古、吉林的境况则迥然不同,其财政收入加权平均增速为负,且天津及内蒙古政府财政收入以两位数大幅滑落。

再次,对于区域经济的考察,既要重视数量,也不能忽视质量。区域经济发展水平越高,意味着其经济发展越有韧性、可持续增长的动力越强,且资产质量也越好。本文选取人均GDP及三产结构两个指标来考察区域经济发展水平。一般来讲,经济发展水平越高,人均GDP越高,第三产业占比越高。

人均GDP角度,由于人口数据披露频率为年,本文以2017年底各省总人口数据为基数计算各省2018上半年人均GDP水平。北京、上海、天津三大直辖市以人均GDP6万元以上的水平遥遥领先。甘肃、云南、黑龙江则以人均GDP1.5万元左右的水平排名垫底。

产业结构方面,第三产业占比较高的省及直辖市有北京、上海、黑龙江等。此外,上海、北京、天津等第一产业占比较低,不到GDP总量的1%。

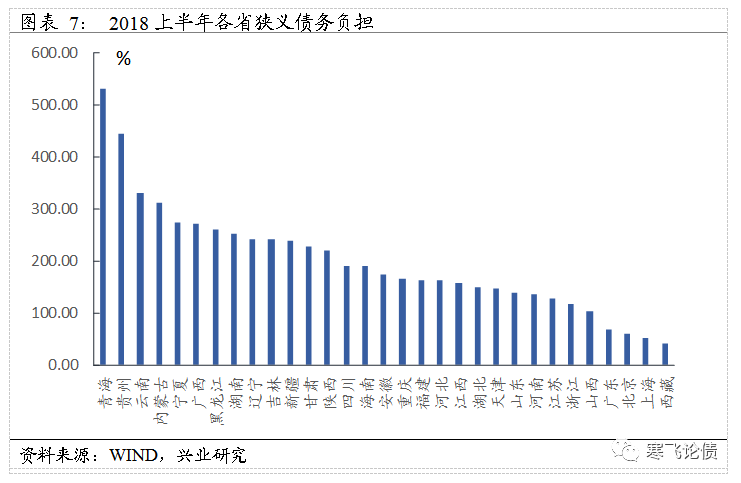

最后,不仅区域经济发展状况会对其信用资质产生重大影响,其现存债务规模及偿债压力也与其信用资质紧密相关,政府债务负担直接反应了其还本付息压力。本文选取政府债务率(政府直接债务余额/公共财政收入)这一指标对政府债务负担情况进行考察。由于官方仅按年度披露政府债务数据,因此本文选用2017年底政府直接债务余额数据作为2018年中的近似值,公共财政收入则以2018上半年度数据为基数进行年化,最终结果如图表8所示。青海、贵州、云南、内蒙古四省政府狭义债务率超过300%,负担较重。西藏、北京、上海、广东四省狭义债务率则在100%以下,相对稳健。

我们将上述各项指标进行标准化处理后,再分别赋予一定权重,进行加权求和得到综合得分,结果如图表8所示。综合来看,传统的经济强省 – 广东、上海、江苏、北京、浙江等依然排名靠前,青海、贵州、吉林、宁夏、黑龙江等省份则排名垫底,相对风险较大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)