【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:CITICS债券研究

投资要点

二季度公募基金:截至目前共有4,980支公募基金公布中报。所有公布中报的公募基金资产净值规模达到127,488.39亿元,环比上升4.22%。从基金分类来看,除混合型基金规模小幅缩水二季度环比下降4.15%外,货币型基金规模环比上升5.68%,债券型基金规模环比上升8.18%,股票型基金规模则小幅增长。二季度共有1,133支公募基金持有转债标的,持有市值为402.81亿元,环比下降4.21%;转债市值占债券市值仓位环比下降13BP至0.71%。转债总市值从2,146.42亿元上升至2,208.66亿元,环比上升2.90%;公募基金持有转债市值占比从19.59%回落至18.24%。

二季度转债基金:27支转债基金合计资产净值为72.06亿元,环比下降3.24%。其中配置转债市值达55.31亿元,环比下跌11.98%,占全部公募基金持有转债市值的8.20%,占转债市场总规模的2.50%。从杠杆率来看,二季度27支转债基金平均整体杠杆比例环比下降200BP至1.08。从净值看,二季度全部转债基金净值收益中全部为负收益,最佳为新成立的南方希元可转债(-2.58%);最差为华夏可转债增强(-8.38%)。具体标的方面看,光大转债、宁行转债、三一转债、东财转债等标的成为大部分转债基金重仓债券。

二季度持仓结构:转债基金抱团迹象趋严。从转债基金重仓个券来看,二季度转债基金的抱团逐渐趋严,指数的权重标的受多数转债基金偏爱,也侧面证明多数转债基金在市场波动放大时选择了被动策略。从另外一个角度看,我们发现当某基金公司选择重仓持有特定转债时,该公司旗下的股票型基金和混合型基金也会持有对应转债的正股。二级债基加仓转债主力切换。二季度共有90只二级债基加仓转债,累计增持转债市值为25.79亿元。增持转债最多的基金分别为:易方达稳健收益(增持5.75亿元)、东方红汇阳(增持4.75亿元)以及工银瑞信双利(增持3.63亿元)。二季度增持转债的主力不再是持有较高转债仓位的“准转债基金”,取而代之,整体规模较大的二级债基成为新的增持力量。进一步分析二级债基加仓的具体标的,稍显意外的是仅有6只转债标的被加仓,其中包括三一转债、航电转债、18中油EB、蓝思转债、大族转债、17巨化EB,而以电气转债、光大转债以及东财转债为首的29只标的被减持。

总结来看,对于转债基金而言,二季度指数的权重标的受多数转债基金偏爱,也侧面证明多数转债基金在市场波动放大时选择了被动策略;与此同时,不少基金公司选择同时重仓转债及其正股,侧面反映了正股资质仍是机构择券的核心参考指标。对于二级债基而言,转债往往是其增强收益的途径,因此市场表现较弱时转债仓位较高的基金不再继续增持,而总体规模较大且转债仓位较低的基金增持转债寻求进攻;但从具体加仓标的性质不难发现市场情绪较为谨慎。

从上述数据与分析可以看到,转债在不同类型的账户中其价值与意义存在较大差别,不同类型的基金关注在转债的不同性质上。近一步而言,不同的市场环境应该遵循不同的持仓策略,我们倾向认为偏主动管理的比例会越来越高,同时其收益的上限更为可观。

风险因素:个券相关公司业绩不及预期。

正文

引言

截至日前公募基金2018年中报已经公布完毕。本篇报告从转债基金二季度的配置行为着手,结合市场现状分析转债市场状况和机会何在。

二季度公募基金:权益走弱,纯债基金表现最佳

截至目前共有4,980支公募基金公布中报。所有公布中报的公募基金资产净值规模达到127,488.39亿元,环比上升4.22%,增速持续放缓。从基金分类来看,除混合型基金规模小幅缩水,二季度环比下降4.15%外,货币型基金规模环比上升5.68%,债券型基金规模环比上升8.18%,股票型基金规模小幅增长。

从大类资产表现来看,二季度走势呈现分化,综合来说债券市场>现金>商品市场>股票市场,其中股市震荡下行趋势明显,上证综指二季度累计跌幅达到10.14%,受其拖累中证转债指数二季度累计跌幅为5.82%。在股市走弱的大背景下,二季度基金持有的股票市值环比下降4.57%,而债券市值环比大幅上升13.10%,现金市值环比上升1.90%。从相对规模来看债券市值仍占据主导地位,而现金市值也在持续攀升中,反映市场情绪趋于谨慎。

从债券配置具体看,在转债市场总市值增速放缓的背景下,二季度机构持有的可转债市值较一季度的高位有轻微回落。二季度共有1,133支公募基金持有转债标的,持有市值为402.81亿元,环比下降4.21%;转债市值占债券市值仓位环比下降13BP至0.71%。同期转债总市值从2,146.42亿元上升至2,208.66亿元,环比上升2.90%;公募基金持有转债市值占比从19.59%回落至18.24%。公募基金持有转债市值和仓位均有所下降的核心原因在于二季度股市表现不佳,市场整体情绪较为悲观,特别是6月份的持续探底引起基金对后市仍有担忧从而维持仓位较低水平。

从公募基金分类来看,债券型基金配置275.89亿元转债,仍占据绝对比例,同时今年以来混合型基金增配转债迹象明显,二季度配置124.72亿元转债。环比来看,二季度债券型基金持有转债数额环比下降3.45%,混合型基金持有转债数额环比下降5.13%,股票型基金持有份额仍较少,可忽略不计。进一步细化,将债券型基金分为一级债基、二级债基、纯债基金与其他债基,其中二级债基所持转债占所有债基配置转债市值的份额及绝对市值均小幅上涨,而一级债基、纯债基金和其他债基配置转债的绝对市值均有所下降,其中纯债基金跌幅明显,环比下跌21.42%。由此可见,二季度债券型基金及混合型基金小幅减持转债,而债基中一级债基、纯债基金和其他债基减持幅度较大,二级债基逆势增持转债。

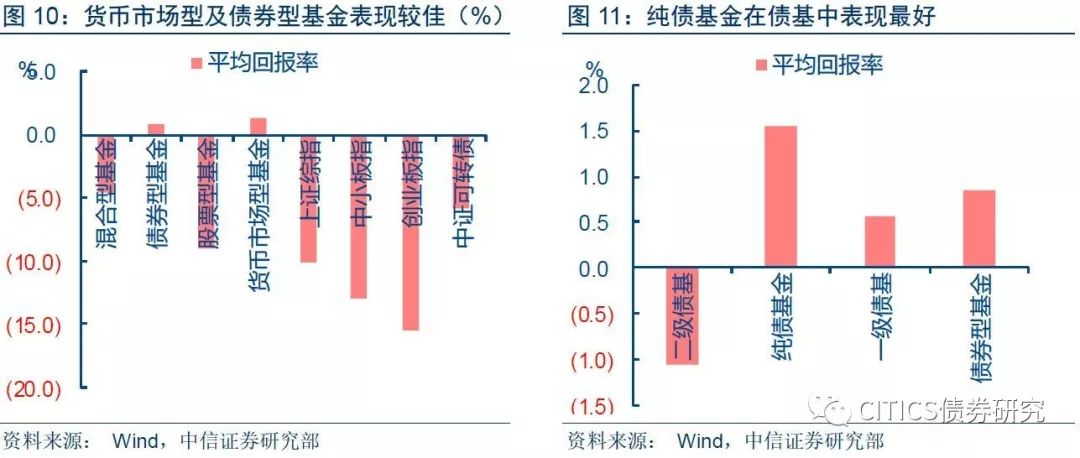

从业绩来看,受股市表现不佳拖累,二季度混合型基金及股票型基金均录得负收益,而货币市场型基金表现优于债券型基金,实现平均回报率的环比上升。具体来看,货币市场型基金二季度回报率1.28%(上涨27.7BP)、债券型基金二季度回报率0.85%(下降33.6BP)、混合型基金二季度回报率4.48%(下降370.1BP)、股票型基金二季度回报率-8.98%(下降699.5BP)。将债券型基金分类来看,纯债基金表现最好,而二级债基表现最差,与其分类属性相匹配。

整体来看,二季度中美贸易争端、信用风险等外部事件的持续发酵冲击股市、债市及转债市场,对公募基金的业绩产生了较大影响,是不同类型基金业绩分化的重要原因。可以看到,今年以来,权益市场的持续走弱直接导致股票型基金及混合型基金规模收缩,而十年国债收益率的下行也使得债券型基金及货币市场型基金规模扩张。从资产配置类别来看,债券与现金仍占据绝对地位,也侧面反映市场整体较为谨慎。最后从业绩表现来看,股票型基金遭遇较大幅度亏损,而纯债基金成为回报率最优品种。

二季度转债基金:总净值下跌,配置转债市值跌幅明显

截止目前,共有27只可转债基金发布了中报,除去兴全可转债基金为混合型基金外,其余均为债券型基金。截止二季度,今年共有两只可转债基金成立:其中南方希元可转债,成立于2018年3月14日,已公布中报数据;而华富可转债成立于2018年5月21日,暂未公布中报。除此之外,还有两只可转债基金仍处于募集阶段,分别为工银瑞信可转债优选以及银河可转债债券。

从投资范围看,除去兴全可转债外,其余26支转债基金均要求投资于固定收益类资产的比例超过基金资产的80%,而固定收益类资产中80%以上要投资于可转债。兴全可转债的转债投资比例要求为30%-95%(其中可转债在除国债之外已投资资产中比例不低于50%),对转债投资比例的限制较宽。

从资产配置方面看,27支转债基金合计资产净值为72.06亿元,环比下降3.24%。其中配置转债市值达55.31亿元,环比下跌11.98%,占全部公募基金持有转债市值的8.20%,占转债市场总规模的2.50%,处于历史低位。而转债基金持有转债市值的环比跌幅远远大于转债基金净值的环比跌幅,反映出其增持转债的动力减弱。与此同时,观察2017年以来转债基金、一级债基、二级债基和混合型基金持有转债市值占转债市场总市值可以发现,一级债基、转债基金和混合型基金的转债市值占比均呈下行趋势,而二级债基中所持转债的走势不断上行,并于二季度趋于平稳。就二季度占比情况来看,二级债基占比最高,其次为混合型基金,而转债基金从2017年第四季度开始超越一级债基的占比。

从杠杆率来看,二季度27支转债基金平均整体杠杆比例为1.08,一季度平均杠杆比例为1.10,环比下降200BP。转债市值占债券市值的比例平均为90.52%,一季度平均为92.29%,环比下降177BP。仓位最高前三为国泰可转债(96.07%)、长盛可转债A(95.96%)、银华中证转债(95.03%),后三为东吴中证可转换债券(82.34%)、前海开源可转债(80.29%)、南方希元可转债(57.95%)。

从净值看,二季度27支转债基金净值收益中全部为负收益,平均季度收益为-5.70%,一季度为-4.78%。而二季度债券型基金平均季度收益为0.73%,相较而言,转债基金平均季度收益远远低于债券型基金。

具体标的方面看,在2018年二季度末有90支存量转债(含可交换债),其中鼎信转债、天马转债、三力转债、新凤转债、新泉转债、华通转债、再升转债、千禾转债、18中化EB成为新加入的可交换债与可转债,而宝信转债提前赎回退市。光大转债、宁行转债、三一转债、东财转债等标的成为大部分转债基金重仓债券,17宝武EB以及17中油EB等可交换债也被部分转债基金作为重仓债券。

从持仓数量来看,光大转债和国君转债两支转债持仓数量最大,17宝武EB以及17中油EB两只可交换债在转债基金中的持仓数量也稳居前列。在重仓持仓变动方面,江银转债、新凤转债、国君转债在二季度持仓增量列居前三;而光大转债、17中油EB以及蓝思转债持仓数量大幅下降。

从其他持有人来看,根据上交所公布的月度持有者结构数据,以2018M3以及2018M6数据作为参考,社保、保险以及QFII是主要的加仓机构,分别上升6.75亿元、3.39亿元、2.3亿元;2018M6分别占比4.33%、10.24%、3.51%。而基金持有转债份额则持续下降5.04亿元,占比下滑至19.04%。

整体来看,转债基金受制于仓位限制,转债市场整体涨跌对其影响较大。二季度转债基金净值规模略有降低,而转债基金持有的转债市值下滑明显,主要受市场情绪不佳影响。转债基金杠杆比例有所下调,而二级债基中所持转债市值的走势不断上行,在这一季度趋于平稳。从标的选择与个券持仓变动来看,江银转债、国君转债等存量转债均被转债基金增持,而新上市标的例如新凤转债、新泉转债也颇受转债基金欢迎。

二季度持仓结构:转债基金抱团,二级债基主力切换

回顾二季度转债市场,供给端方面,受年报期送股分红影响,转债市场供给速度明显放缓并且多数新券规模偏小,转债市场总市值仅环比上升2.90%;需求端方面,二级债基仍是持有转债的主要力量,且于二季度逆势小幅加仓,而转债基金则呈现出一定的抱团迹象。在整体市场表现不佳的大背景下,机构投资者的行为更值得我们关注,因而我们将从持仓结构出发,分别对可转债基金以及二级债基进行分析。

转债基金抱团迹象趋严

从转债基金重仓个券来看,我们将中证转债指数的前二十大权重成分按市值权重倒序依次赋予20至1分,并将个券分数与其对应权重相乘得到中证转债指数的持仓分数。再进一步依照此计算方法测算了27只转债基金的前二十大权重成分(若持有非中证转债指数前二十大权重成分的标的则赋予0分,权重使用持有个券市值/持有转债全部市值计算)的持仓分数,并以中证转债指数的持仓分数为基准测算出最终持仓分数。最后将持仓分数设为横轴,将当季净值变化设为纵轴绘制了如下散点图,简单来说,若横轴与中证转债指数越靠近说明其持仓结构与指数相似度越高。

对比2018Q1散点图可以明显观察到2018Q2转债基金的抱团逐渐趋严,多数基金的持仓分数明显右移,更加靠近中证转债指数,说明二季度指数的权重标的受多数转债基金偏爱,也侧面证明多数转债基金在市场波动放大时选择了被动策略。但在持仓结构类似的背景下,不同基金当季净值变化仍存在较大的差异,此时影响业绩的核心则在于股票持仓。另一方面,二季度也出现了个别可转债基金在偏向主动管理的同时也获得了与指数相近的收益,并且其上限明显高于偏向被动管理的基金,因而对于转债市场而言,主动化管理仍是能否取得超额收益的核心。

值得注意的是,就形态而言,2018Q1散点呈从左到右向上趋势,而2018Q2散点呈从左到右向下趋势。散点图的形态实则取决于权重标的走势,若权重标的表现不俗,偏向主动管理的基金收益低于偏向被动管理的基金;若权重标的持续走弱,偏向主动管理的基金收益更具有弹性业绩可能高于偏向被动管理的基金。最后,从个券出发,济川转债、太阳转债、双环转债、雨虹转债以及久其转债是受转债基金偏爱的非权重标的。

另外一个角度来看,我们发现当某基金公司选择重仓持有特定转债时,该公司旗下的股票型基金和混合型基金也会持有对应转债的正股。为与转债基金的对比,我们筛选了已经公布2018年二季度中报的普通股票型基金330支和混合型基金3,100支,并分析这些基金同时重仓转债与其正股的情况。针对普通股票型基金,从重仓次数上看,三一重工和东方财富的持仓数量较高;针对混合型基金,从重仓次数上看,中国太保、东方财富、大族激光、三一重工的持仓数量最高。

整体上看,集中持股抱团趋势不断持续,今年以来,三一重工、东方财富等确定性较高的个股和转债,在债基、股基和混基中都备受青睐。举例来说,博时基金同时重仓持有三一重工和三一转债、宁波银行和宁行转债;嘉实基金同时重仓持有东方财富和东财转债、隆基股份和隆基转债;建信基金同时重仓持有了太阳股份和太阳纸业。

我们进一步按照基金公司的资产净值筛选出规模位于前列的基金公司。在规模位于前二十的基金公司所重仓的证券中,宁波银行和宁行转债同时被3家基金公司所同时持有,东方财富和东财转债同时被5家基金公司所同时持有。可见,基金公司因其投资风格的区别,倾向于在转债基金中选取其看好的转债成分后,也同时持有相对应的正股。

总结来说,二季度可转债基金主要在两个层面呈现出抱团迹象:一是多数转债基金的持仓结构明显向指数看齐,其重仓标的大部分为指数权重标的;二是越来越多基金公司选择同时持有转债以及其正股,但此现象多出现在行业内相对龙头的标的公司。

二级债基加仓转债主力切换

二季度二级债基逆势增持,我们统计了除前述可转债基金外的310只二级债基,二季度共有90只二级债基加仓转债,累计增持转债市值为25.79亿元。增持转债最多的基金分别为:易方达稳健收益(累计增持5.75亿元,持有转债市值环比上升277.90%,转债仓位环比上升5.39%至7.22%)、东方红汇阳(累计增持4.75亿元,持有转债市值环比上升224.54%,转债仓位环比上升1.85%至22.15%)以及工银瑞信双利(累计增持3.63亿元,持有转债市值环比上升68.07%,转债仓位环比上升1.66%至12.48%)。

进一步分析其转债仓位可以发现,二季度增持转债的主力不再是持有较高转债仓位的“准转债基金”,取而代之,整体规模较大的二级债基成为新的增持力量。举例来说,易方达安心回报(累计减持4.22亿元,持有转债市值环比下降7.15%,转债仓位环比上升6.32%至63.01%)、民生加银新收益(累计减持0.15亿元,持有转债市值环比下降75.79%,转债仓位环比下降19.09%至56.94%)以及工银瑞信双利增强(累计减持0.12亿元,持有转债市值环比下降18.76%,转债仓位环比上升2.27%至81.83%)均是减持转债的“准转债基金”。

以上述二级债基的前五大持仓为标准进一步分析二级债基加仓的具体标的,稍显意外的是仅有6只转债标的被加仓,其中包括三一转债、航电转债、18中油EB、蓝思转债、大族转债、17巨化EB,而以电气转债、光大转债以及东财转债为首的29只标的被减持。可以看到被增持的转债标的即包括了三一、大族、航电这类正股确定性较高的标的,又包括了18中油EB、17巨化EB以及蓝思转债这类债性标的,对于二级债基而言,转债自身可攻可守的性质或是其加仓的核心原因。

总结来看,对于转债基金而言,受限于仓位限制,在权益市场持续走弱的大背景下,多数转债基金采用贴近指数的被动管理策略导致大多数转债基金收益与指数相近;与此同时,不少基金公司选择同时重仓转债及其正股,侧面反映了正股资质仍是机构择券的核心参考指标。对于二级债基而言,转债往往是其增强收益的途径,因此市场表现较弱时转债仓位较高的基金不再继续增持,而总体规模较大且转债仓位较低的基金则增持转债寻求进攻;但从具体加仓标的性质也不难发现市场情绪较为谨慎。

从上述数据与分析可以看到,转债在不同类型的账户中其价值与意义存在较大差别,不同类型的基金关注在转债的不同性质上。更近一步而言,不同的市场环境应该遵循不同的持仓策略,我们倾向认为偏主动管理的比例会越来越高,同时其收益的上限更为可观。

风险因素:个券相关公司业绩不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)