【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:国信固收研究

董德志 柯聪伟 金佳琦

主要结论

海澜转债发行安排

海澜转债主要条款及评价

债底83.24元,面值对应YTM 1.92%:海澜转债发行期限6年,票面利率每年分别为0.30%、0.50%、0.80%、1.00%、1.30%、1.80%,到期赎回价格为票面面值的108%(含最后一期利息)。按照中债2018年7月11日6年期AA+企业债估值5.13%计算的纯债价值为83.24元,面值对应的YTM为1.92%。若上市价格超过111.90元,对应负的到期收益率水平。

初始平价97.42元:海澜之家2018年7月11日收盘价为12.08元,初始转股价格为12.40元,对应初始转股价值97.42元,初始溢价率为2.65%。其发行公告前20交易日及前1交易日均价较高值为12.34元,基本贴底价发行。

A股股本摊薄幅度5.39%:发行规模30亿元,假定以12.40元的初始转股价全部转股,对公司A股总股本的摊薄幅度约为5.39%。

海澜转债上市初期价格分析:预计上市价格在[105,109]区间

海澜转债初始平价97.42元,发行人海澜之家在我国男装行业中营收排名居首,旗下设有海澜之家,爱居兔,圣凯诺三大服装品牌,自2014年借壳凯诺科技上市后,业绩保持稳定增长。目前正股估值不贵,公司前十大股东中有社保基金的参与,中长期具备配置价值。本期转债发行规模30亿,属于中盘转债,预计上市之后流动性尚可,考虑到海澜转债是目前存量市场中的唯一一只纺织服装类标的,具有稀缺性溢价,且评级AA+较高,结合公司基本面,我们预计转债上市转股溢价率在8%-12%,中枢10%,上市初期价格在105-109元区间。

申购价值分析:全市场唯一纺服标的,具备配置价值

原股东配售方面,前十大股东合计持股86.7%,其中第一大股东海澜集团持股39.3%,考虑到为防止股权稀释,预计此次配售意愿较强。

网上发行时,每个账户申购上限是100万元。考虑到上市初期预计价格较优,且纺织服装唯一标的具备长期配置价值,建议投资者可以积极参与申购。

如果通过抢权配售,假设海澜转债上市定价在105-109元之间,按每股配售0.667元转债的比例,则买入海澜之家正股可以接受的盈亏平衡比例在0.28%-0.5%之间,区间较小,谨慎抢权。

正股分析

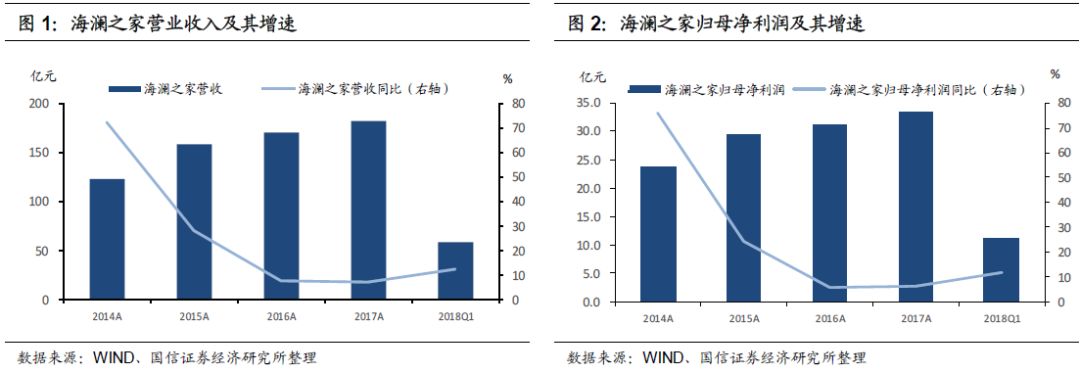

男装行业营收规模居首,业绩稳健增长。海澜之家在我国男装行业中资产规模排名第二,营收规模居首位。公司旗下设有海澜之家,爱居兔,圣凯诺三大服装品牌,并不断对童装,家居等细分领域进行渗透拓展。公司自2014年借壳凯诺科技上市后,近年营业收入与净利保持稳定增速。公司2017年实现营收182亿,归母净利润33.29亿,同比增长7.06%与6.60%;2018年第一季度实现营收57.86亿,归母净利润11.31亿,同比增长12.16%与11.97%,业绩平均增速在同行业间处于中位水平。公司2018年来的业绩增速回升主要由于2017年及之前的大量电商销售费用投入所带来的业绩放量。2017年公司线上销售额仅占总销售额的5.91%,但有着同比23.41%的高增速,网上渠道将为公司带来的业绩增速可期。

高竞争行业环境中公司上下游优势明显。我国服装行业作为顺周期行业自2012年随整体经济走势进入下行区间,相关消费需求增速放缓。再加上服装行业门槛较低,市场格局分散,CR10不足10%,产品普遍品牌附加值低,且面临着来自海外品牌的挤占,行业竞争格局激烈。但公司作为优势品牌已经在对上下游的控制方面体现出了显著的优势。在采购环节公司与众多供应商通过联合设计开发、赊购、滞销商品退货等多种方式进行合作,主导了产品的设计并有效降低了公司的资金占用与经营风险,公司销售毛利率保持稳定且逐年财务费用均为负。且对于下游加盟商,公司采取类直营式管理,加盟商负责只承担门店的投入与费用而经营权依旧完全属于公司,公司能够借助加盟商的社会资本进行低成本的快速扩张,并同时保证对于销售渠道的掌控,目前加盟收入占公司总销售收入的98%以上。我国未来的消费升级趋势与消费者对于服装设计与品牌价值的追求,以及城镇化与人均消费水平的进一步提升,将使服装行业的集中度提升并使公司体现进一步的龙头优势。

新品牌业绩发展迅速,直营与线上渠道潜力较大,盈利能力尚有提升空间。公司2015年来各品牌产品毛利率持续提升,海澜之家与圣凯诺毛利维持稳定高位,爱居兔经产品定位升级后销量显著提升,2017与2016年品牌营收同比增长75.46%与67.17%,并预计将于2020年进一步翻番。销售渠道方面公司在以线下加盟店与商场店为主的同时,积极发展高毛利的直营与线上销售渠道。线上渠道营收自2014年来年均增速56.3%,公司销售费用支出不断增加,主要用于电商渠道合作与宣传方面投入。直营店销售收入同样自2015年来年均增长13.62%,2017年公司直营门店数量也由2016年的19家迅速发展至47家。线上渠道与直营门店销售渠道有着60%左右的高销售毛利,远高于加盟店不到40%的毛利,公司对于其他渠道的积极发展有助于顺应服装行业新型消费渠道的变迁以及未来盈利能力的提升。

积极布局供应链管理技术与创新品牌,打造核心竞争力。海澜之家作为品牌经营商,公司此次发行可转债募集资金将继续投入其供应链信息化,物流基础设施以及研发设计等核心能力的发展,其中对于物流园区的扩建预计将实现对约50亿元电商销售规模的支撑。公司在江阴市设立了大型储运中心作为全国物流枢纽,各经营门店与储运中心直接联系,能够对门店铺货、补货、退货做出及时反映与快速调拨。高效的供应链运作使得公司库存始终能够保持较低水平。公司2016年来产销比保持在100%以上,库存逐年递减,存货周转率也由2016年的1.14不断下降至2018年一季度的0.40。

其次公司除已有三大品牌外,近年不断通过参股与品牌新设进行细分市场品牌矩阵的完善。在都市时尚方面参股SeanJohn HK与快尚时装,并孵化HLAJeans、OVV、AEX等细分品牌;幼儿服饰方面收购英氏婴童44%股权,并创立海澜优选生活馆,打造家居产品一站式体验购物空间,积极探索品牌间的协同效应与新的利润增长点,改善收入结构,形成多品类均能对业绩实现支撑的格局。

估值情况:纵向来看,海澜之家最新PE-TTM和PB分别为15.72与5.34,市盈率接近其借壳上市以来12.29的最低水平。横向来看,申万三级分类男装板块平均PE为18.80,海澜之家估值低于行业平均。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)