【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究

本期投资提示

利率:

日内人民币先贬后升,央行领导层接连发声有信心让人民币在合理范围内保持稳定,人民币汇率日内较低位大幅反弹。早盘在岸人民币一度跌破6.72,跌幅逾700bp。随后国家外汇管理局局长潘功胜、央行行长易纲相继发声力挺人民币,人民币大幅反弹,在岸人民币跌幅缩窄至200bp以内。午前,人民银行副行长、国家外汇管理局局长潘功胜表示,中国有信心让人民币在合理区间保持稳定,午后央行行长易纲表示受美元走强和外部不确定性等因素的影响,近期外汇市场出现了一些波动,有些顺周期的行为,并指出,当前中国经济基本面良好,金融风险总体可控,转型升级加快推进,经济进入高质量发展阶段,国际收支稳定,跨境资本流动大致平衡。截至周二收盘,在岸人民币汇率16:30收盘价恢复至6.6672,较上一交易日官方收盘价下跌182bp。

近日人民币快速走贬,并未引发实质性资金外流,当前我国国际收支结构较为稳定,资金面也维持平稳宽松,就当前位置而言,人民币汇率波动对国内债市影响有限,主要影响因素仍在国内。主要关注以下几点:一是,15-16年人民币贬值时期,资金流出最重要的因素是企业集中偿还外债,以及广义热钱的投机性流出,但当前来看,随着我国对外直接投资规范化以及外汇管理执行力度显著增强,我国资本项目还不开放,人民币贬值不会引发资金的大幅外流;二是对于人民币汇率,我们认为短期内美元指数或维持于较高水平,人民币仍随之有小幅贬值压力;但美元指数中期易下难上,加之中国国际收支结构仍较为稳定,人民币不会出现趋势性贬值,而仍将在大方向上与美元指数保持反向波动。

7月2日,新一届国务院金融发展委员会成立并召开会议,研究部署打好规范化解重大风险攻坚战等相关工作。会议分析了当前经济金融形势和金融运行情况,审议了金融委办公室提出的打好防范化解重大风险攻坚战三年行动方案,研究了推进金融改革开放、保持货币政策稳健中性、维护金融市场流动性合理充裕、把握好监管工作节奏和力度、发挥好市场机制在资源配置中的决定性作用等重点工作。

整体来看,内外需走弱+国内信用环境收缩背景下,短期内经济边际下行压力及悲观预期都很难消散,关于后期政策走向,我们仍然维持此前判断,预计我国宏观经济政策组合都将持续强调扩大内需和宏观稳杠杆的阶段性方向,货币政策边际放松方向可持续。再融资方面,无论是从到期量还是从盈利角度来看,下半年违约压力仍然较大,预计三季度将成为重要的政策窗口期。当前出台的扩大MLF抵押品范围、定向降准政策等一系列政策仍处于政策放松的初级阶段,接下来重点关注信贷和非标领域政策放松的可能性。

信用:

中物联钢铁物流专业委员会和我的钢铁网相继发布钢铁行业PMI数据,两者6月钢铁PMI指数出现背离。中物联发布的钢铁PMI指数小幅升至51.6%,生产指数和原材料采购指数均下滑,但是新订单、新出口订单、原材料库存和产成品库存指数则上升;而我的钢铁网发布的钢铁PMI指数重回枯荣线以下,降至48.4%,新订单和生产指数均走弱,而新出口订单、产成品库存、原材料库存和积压订单指数上升。结合近期行业高频数据来看,对于6月钢铁生产季节性走弱的趋势判断较为一致。钢厂生产主要受高温雨季和持续环保压力影响,高炉开工率下滑,原材料消耗也有所放缓。而从终端消费趋势来看,钢材出口情况相对尚可,贸易战未对出口订单有明显负面拖累,然而国内终端消费的表现存在一定分歧。

我们从产成品库存指数和近期钢材价格变化来看,全国主要钢材社会库存在经历了3-5月的快速下行后,在6月中旬开始出现小幅上升迹象,钢材价格较此前也有所下跌,均表明近两周国内钢铁终端消费开始逐步走淡。6月钢铁行业供需两旺的格局已至尾声,7-8月正式进入传统淡季,部分钢厂将停产检修,短期内行业供需将持续走弱。

从市场基本面出发,未来钢铁供给端受环保和供给侧改革影响将相对趋于稳定,而需求端预期相对谨慎,基建投资增速今年上半年放缓,而地产投资后期不确定性因素较大,整体行业供需后期可能维持弱平稳。而从钢铁企业财务表现出发,受益于去年钢材价格上涨,目前吨钢毛利仍处于高位,去年以来钢铁企盈利状况尚可,后期债转股加快推进,债务负担和财务杠杆将出现好转,建议关注国有钢铁企业债。

正文

一级市场:周二发行国开债423.90亿元,需求旺盛。1Y、10Y新发债各发行93亿元和130.3亿元,中标利率分别为3.3200%和4.0400%,中标倍数分别为5.29和5.2。3Y、5Y、7Y增发债分别发行70亿元、80.3亿元和50.3亿元,中标利率分别为3.8408%、3.9539%和4.1505%,中标倍数分别为4.67、4.01和3.85。各期限国开债发行利率均较上一交易日二级市场收益率下行。

二级市场:周二债市小幅调整,国债期货小幅收跌,现券收益率先下后上。资金面持续宽松,目前银行体系流动性总量处于较高水平,银存间质押式回购利率多数下行。期债方面,国债期货收跌。5年期债主力下跌0.16%,10年期债主力下跌0.23%。现券方面,现券收益率先下后上,10Y国债和国开债活跃券收益率分别上行3.87bp、1.98bp报3.50%和4.23%。

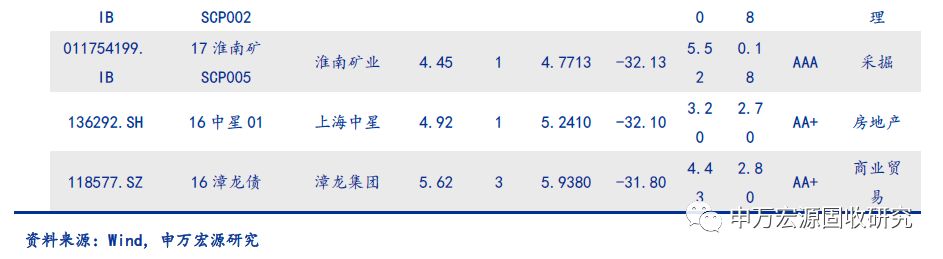

今日信用债交投活跃,成交收益率高于估值的债券数量少于成交收益率低于估值的债券数量。成交收益率高于估值的债券主要分布在房地产、交通运输和融资租赁行业,在采掘、化工、医药生物、建筑装饰等行业也有涉及。成交收益率低于估值的债券主要分布在钢铁、公用事业、投资管理和采掘行业,在休闲服务、有色金属、食品饮料、交通运输等行业有所涉及。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)