【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:小赞学债

一周债市点评

上周(6.18-6.22)债市震荡走强,收益率明显下行。主要原因在于中美贸易战再起,市场避险情绪升温;另外,针对小微企业的定向降准消息也对提振市场士气起到积极作用。不过,本轮加征关税自7月6日起才正式实施,在这之前仍有一定的谈判时间,后期实施情况存在不确定性,受此影响债市可能出现调整。货币政策方面,政策目标针对性较强,旨在降低小微企业融资成本,预计货币政策不会全面放松,债市短期难有明显起色。

贸易战刺激债市走强,后期不确定性依然较大。上周美国发布了针对中国加征关税的商品清单,中国毫不示弱,第一时间发布了相同额度、相同税率的加征关税商品清单。这一回合的博弈不出意外再次导致股市大跌债市大涨,市场避险情绪明显升温。需要关注的是,从信息发布到正式实施还有一段时间,双方也在积极寻求谈判,后期走势难以预料。如果谈判取得进展事件出现转机,那么,当前债市大幅上涨可能意味着后期相应回落,债市调整风险仍需密切跟踪。

货币政策料将难松,债市或继续震荡。在当前影响债市的主要因素中,贸易战具有短期性和易变性;基本面是长期变量,短期内走势基调不会有明显变化,对债市的影响难以带来趋势性变化。相对而言,货币政策的变化对债市的影响更为明显,而货币政策主要权衡经济增长和去杠杆两个目标。目前来看,经济增速虽然存在下行压力但仍在政府可承受范围之内,中央更加关注经济结构调整和小微企业融资,而去杠杆仍未结束,货币政策放松短期看没有太大必要,反而有可能导致市场再次加杠杆。因此,目前来看,货币政策全面放松的概率较小,针对小微企业融资的定向降准对债市利好作用有限,债市或再次震荡。

综合考虑,贸易战短期利好债市,但未来走势存在较大的不确定性。定向降准有助于提振市场情绪,但预计实质影响有限,而短期内货币政策料将不会全面放松,仍需防范债市震荡。

一周数据汇总

【资金面与公开市场】

央行22日进行700亿元逆回购操作,当日有500亿元逆回购到期,净投放200亿元。央行公开市场上周考虑MLF的全口径净投放3400亿元。

6月22日R001加权平均利率为2.6187%,较前一周跌1.53个基点;R007加权平均利率为2.9192%,较前一周跌26.96个基点;R014加权平均利率为5.4164%,较前一周涨156.11个基点;R1M加权平均利率为5.8146%,较前一周涨46.87个基点。

6月22日shibor隔夜为2.59%,较前一周跌0.50个基点;shibor1周为2.82%,较前一周涨1.00个基点;shibor2周为3.75%,较前一周涨8.60个基点;shibor3月为4.31%,较前一周跌4.60 个基点。

本周(6月23日至-6月29日)央行公开市场将有6700亿逆回购到期,其中周一至周五分别到期100亿、1700亿、2100亿、1800亿、1000亿;无正回购和MLF到期。

【债券市场】

利率债一级方面:

上周利率债共计发行3539.12亿元,比前一周减少160.64亿元。其中,国债减少140.30亿元,地方政府债减少8.84亿元,政策性金融债减少11.50亿元。

数据来源:Wind资讯

利率债二级成交情况:

上周银行间国债收益率不同期限呈现波动,1年期品种上升5.92BP收于3.2775%,10年期品种下降4.24BP收于3.5604%。

上周国开债不同期限呈现波动。国开债收益率1年期品种上升1.96BP收于3.9056%,10年期品种下降9.19BP收于4.2990%。

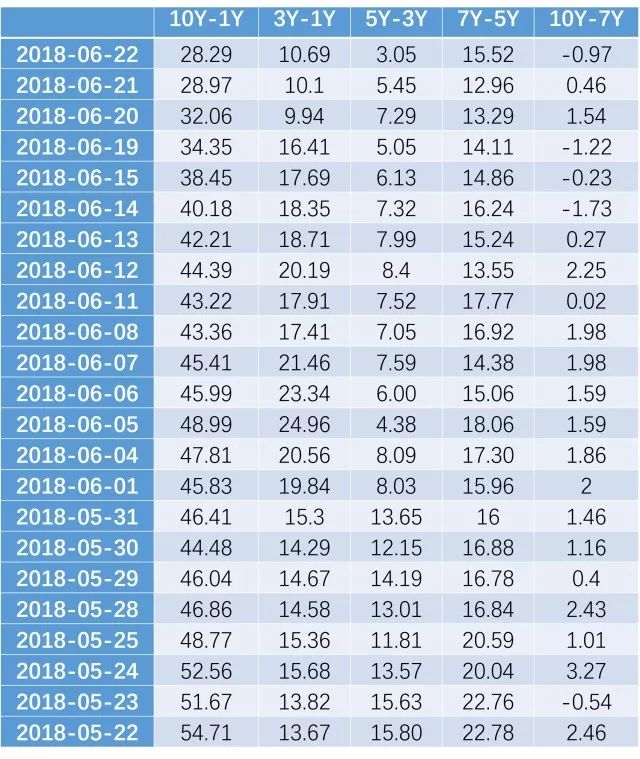

国债10Y-1Y期限利差整体下行:

数据来源:Wind资讯

数据来源:Wind资讯信用债一级发行方面:

上周信用债一级市场发行812.40亿元,比前一周减少452.75亿元,总偿还量860.11亿元,净融资-47.71亿元。

(详情请见文末附录)

(详情请见文末附录)信用二级方面成交情况:

上周各信用级别短融收益率多数上涨,就具体信用级别而言,AAA级整体上涨20.59bp,AA+级整体上涨19.09bp,AA-级整体上涨37.34bp。

上周中票各信用级别收益率多数下跌,其中,5年期AAA级中票下跌2.29bp,4年期AA+级中票下跌0.77bp,2年期AA级中票下跌3.3bp。

上周各级别企业债收益率不同期限涨跌互现;具体品种而言,1年期AAA级上涨1.77bp,3年期AA+级下跌5.93bp,15年期AA级上涨3.32bp。

【一周评级调整】

【舆情跟踪】

1. 10凯迪债、16凯迪债:阳光凯迪所持控股上市子公司股票质押回购逾期。

2. 15西部01、15西部02:西部证券被暂停近半年股票质押式回购交易业务。

3. 17苏科债、16中关村:江苏中关村科技产业园控股集团涉及重大诉讼。

4. 15顺鑫01、15顺鑫02:联合信用评级关注顺鑫农业收到深交所问询函。

5. 12毕节信泰债/PR毕信泰:财富证券关注毕节市信泰投资涉及重大诉讼。

6. 17首农01、17首农02:北京首都农业集团2018年累计新增借款超过上年末净资产的60%。

【一周经济要闻】

1. 6月25日24时成品油调价窗口将再次开启。据多家机构测算,预计对应下调幅度在每吨50元到60元之间,有可能是今年以来最小的下调幅度。

2. 据央行,下调工行、农行、中行、建行、交行五家国有大型商业银行和中信银行、光大银行等十二家股份制商业银行人民币存款准备金率0.5个百分点,可释放资金约5000亿元,用于支持市场化法治化“债转股”项目,同时撬动相同规模的社会资金参与。下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场,发放小微企业贷款。

3. 美国商务部长罗斯在听证会上表示,美方对华商品加征关税的基本策略是让中方感受到更多痛苦。美方不能控制另一个国家如何报复,特朗普所做的就是尽力阻止报复。

4. 国务院关税税则委员会:2018年下半年CEPA项下部分货物实施零关税,自2018年7月1日起实施粤港澳大湾区。。

5. 财政部:1-5月国有企业利润总额同比增长20.9%至12901.3亿元。1-5月,国有企业营业总收入222997.1亿元,同比增长10.2%。其中,中央企业129973.4亿元,同比增长9.8%;地方国有企业93023.7亿元,同比增长10.8%。

6. 商务部:中国对美加征关税与中国扩大开放并不冲突;中国进一步降低包括汽车在内的部分商品进口关税,是进一步扩大开放的重要举措;把一些商品列入中方管制清单,是对美方单边征税措施的回应,是不得以而为之;在即将发布的新版外资负面清单中,大幅减少市场准入限制性措施,大幅提高开放水平;清单将于7月1日之前如期发布。

7. 财政部:截至6月18日,中央一般公共预算支出已批复下达86494亿元,占年初预算的91.4%。

8. 商务部:东北三省对外投资已连续三个月大幅增长,将继续鼓励和支持东北三省有实力、信誉好的企业走出去,以“一带一路”建设为引领,开展对外投资合作,提升东北地区的对外开放水平。

9. 审计署:5个地区2017年8月以后违规举债32.38亿元,还有3个地区政府违规提供担保9.78亿元;11个地区发行的政府债券筹集资金中,有39.22亿元结存在财政部门,其中29.2亿元闲置1年以上;14个地区化解债务方式过于简单,造成重点项目建设资金接续不畅等。

10. 财政部:前5个月,经济运行延续稳中向好态势;全国财政收入同比增长12.2%,其中税收收入增长15.8%,主体税种增长较快;财政反作用于经济,积极财政政策有效落实,有力促进了经济社会平稳健康发展。

11. 国家能源局:5月份,全社会用电量5534亿千瓦时,同比增长11.4%;1-5月,全社会用电量累计26628亿千瓦时,同比增长9.8%。

个人所得税法修正案草案提请人大常委会会议审议,将迎来一次根本性变革:工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;个税起征点由每月3500元提高至每月5000元;首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

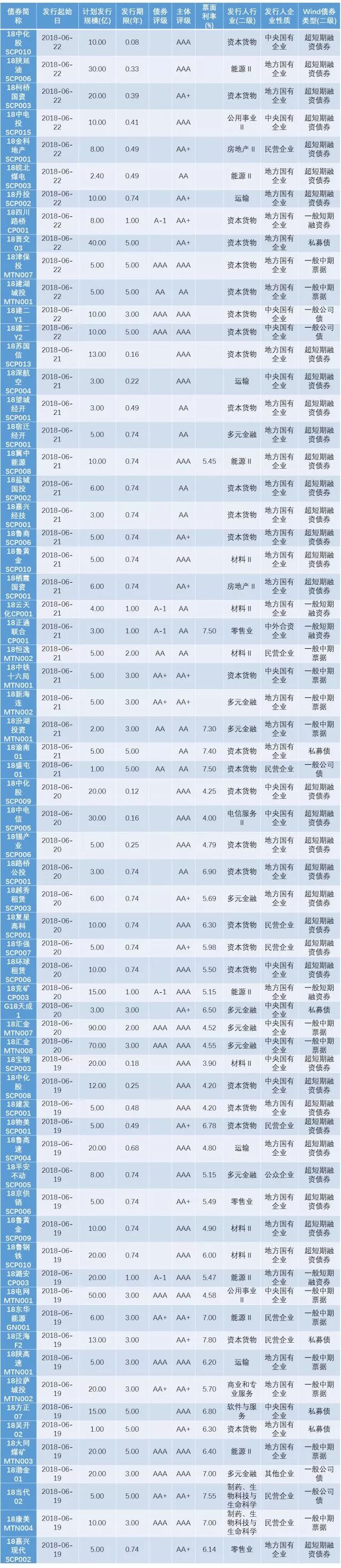

附:上周一级新发情况

附:上周一级新发情况责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)