【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究 作者:孟祥娟 王艺蓉 钟嘉妮 李通 赵宇璇 文晨昕

本期投资提示

信用债一级市场:

上周短融、中票、公司债(含私募)、企业债、定向工具、资产支持证券共发行1891亿元,偿还量为1162`亿元,净融资规模729亿元。偿还量中,到期偿还999亿元,提前兑付117亿元,回售量45亿元。上周发行的债券中短融和超短融合计占比34.16%,中票占比27.08%,公司债占比18.19%,资产支持证券占比12.94%。从行业上来看,发行规模较高的建筑装饰、交通运输、公用事业,分别占比24.55%、16.01%、14.08%。

产业债发行:上周产业债发行集中在煤炭、电力、交运、地产。其中,万达、云锡、连云港属于评级稍低(AA+)但性价比较高的债券,AAA钢铁煤炭是发行主力,山钢、兖矿、同煤、冀能发行较多短久期债券。本周地产、交运、化工、医药均有新发,地产发行较多,云南城投、建发、世贸、帝泰均有发行,此外康美医药、中化股份发行建议关注。城投债发行:城投债发行规模中,依旧是超短融发行规模占比较大。从行业分布来看,公用事业和综合类行业的发行规模占比较大。从发行人资质来看,AAA主体发行规模占比较大。发行利率来看,6%及其以上的发行规模占比较大。

信用债二级市场:

上周信用债利差继续上行,等级间利差有所收窄,中短票与公司债表现差异略大,中短票期限利差走阔,公司债短久期上行幅度较大。信用风险仍在发酵中,坚持高等级配置原则。

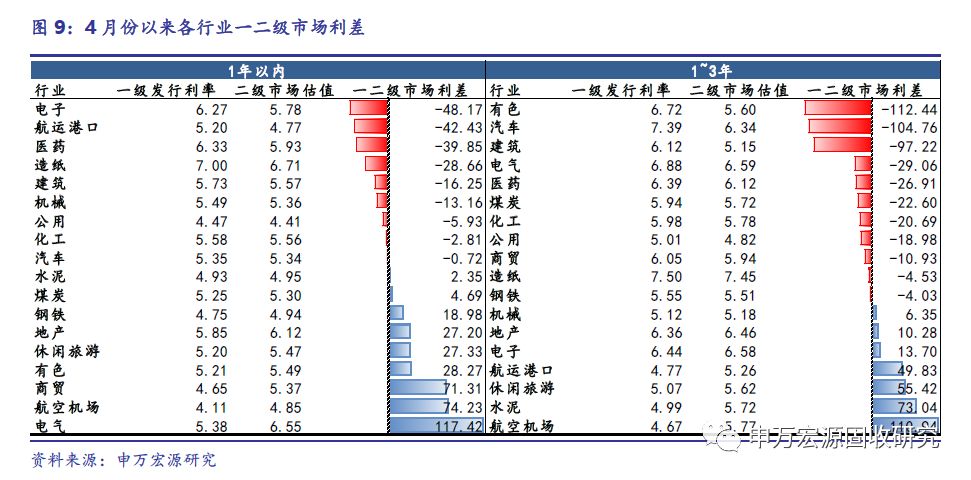

产业债:市场与策略:上周产业债利差整体上行,短久期产业债超额利差上行较明显。中等久期中,基础化工、煤炭等行业利差下行其余行业利差均有上行。信用债交投不活跃,成交收益率低于估值的债券主要分布在建筑、电子。成交收益率高于估值的债券主要分布在房地产、煤炭、商贸。热点与解析:市场的一二级利差能够说明什么?从较长时序以及较多样本而言,一二级收益率不应当有太大差异,一二级市场的收益率差异,主要来源于两个方面:一二级市场发行主体性质差异和市场偏好差异。二级市场收益率低于一级市场,我们认为是机会较好的行业,一方面一二级市场可能存在套利机会;另一方面,二级市场收益率低于一级市场,说明一级市场发行主体企业性质较弱,不符合二级市场风险偏好,但是二级市场对于整个行业,仍然持有相对乐观的判断,一级市场较高的发行利率,可能受到市场环境和情绪的影响较大。二级收益率低于一级较多的行业有:短久期电子、航运港口、医药、造纸;中长久期有色、汽车、建筑。

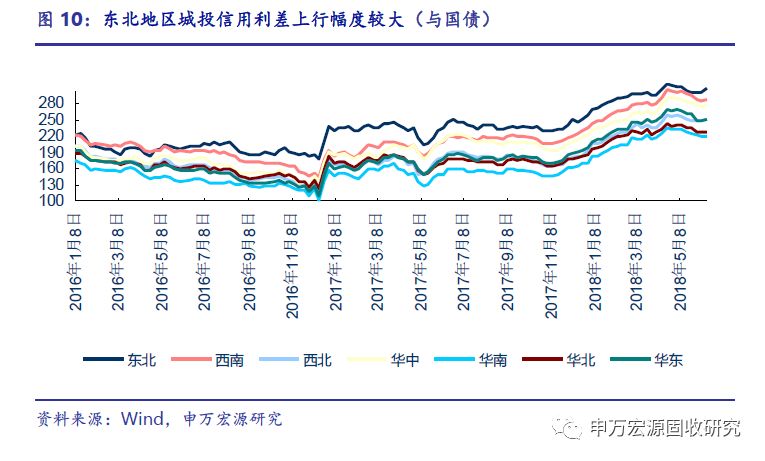

城投债:市场与策略:城投债产业利差短降长升,华北利差上行幅度大。东北地区城投债信用利差上升幅度较大,华南和华北地区城投信用利差上升幅度较小。1-3年内的城投债信用利差上升幅度较小,而1年以内的信用利差上升幅度较大。新老城投债间利差继续上升,约61bp。热点与解析:各省债务率比2016年如何变化?我们针对城投债2017年的广义负债率进行了计算,广义负债率从高到低依次为:贵州、青海、北京、天津、云南、海南、甘肃、四川、重庆。相较去年恶化较严重的有新疆、青海、北京、内蒙、贵州、海南。而天津、江苏、黑龙江等省份则负债率负增长或上涨幅度较小。狭义负债率从高到低依次为:贵州、青海、云南、内蒙、海南、辽宁。狭义负债率增长较快的有:青海、内蒙、海南、贵州、云南、辽宁。增长幅度小的有广州、上海、湖北、江苏。

正文

1.信用债一二级市场周度回顾

1.1信用债一级市场

上周短融、中票、公司债(含私募)、企业债、定向工具、资产支持证券共发行1891亿元,偿还量为1162`亿元,净融资规模729亿元。偿还量中,到期偿还999亿元,提前兑付117亿元,回售量45亿元。上周发行的债券中短融和超短融合计占比34.16%,中票占比27.08%,公司债占比18.19%,资产支持证券占比12.94%。从行业上来看,发行规模较高的建筑装饰、交通运输、公用事业,分别占比24.55%、16.01%、14.08%。上周取消或推迟发行59亿元。

上周,城投债发行规模中,依旧是超短融发行规模占比较大。从行业分布来看,公用事业和综合类行业的发行规模占比较大。从发行人资质来看,AAA主体发行规模占比较大。发行利率来看,6%及其以上的发行规模占比较大。

上周产业债发行集中在煤炭、电力、交运、地产。其中,万达、云锡、连云港属于评级稍低(AA+)但性价比较高的债券,AAA钢铁煤炭是发行主力,山钢、兖矿、同煤、冀能发行较多短久期债券。

本周地产、交运、化工、医药均有新发,地产发行较多,云南城投、建发、世贸、帝泰均有发行,此外康美医药、中化股份发行建议关注。

1.2信用债二级市场

上周信用债利差继续上行,等级间利差有所收窄,中短票与公司债表现差异略大,中短票期限利差走阔,公司债短久期上行幅度较大。信用风险仍在发酵中,坚持高等级配置原则。

2.产业债:市场的一二级利差能够说明什么?

2.1市场与策略:利差整体走阔,短端上行较为明显

上周产业债利差整体上行,短端上行较为明显。中等久期中,基础化工、煤炭等行业利差下行,其余行业利差均有上行。信用债交投不活跃,成交收益率低于估值的债券主要分布在建筑、电子。成交收益率高于估值的债券主要分布在房地产、煤炭、商贸。

2.2热点解析:市场的一二级利差能够说明什么?

成交不活跃期,一级市场发行利率也能够较好反映市场估值。信用利差快速上行始于4月份,我们梳理了各行业4月份以来一级市场加权发行收益率与二级市场收益率比较,计算二者超额利差。

我们计算的一二级市场利差,没有排除发行样本与成交样本差异的影响,但恰恰这种差异,反映出市场当前的一些特点:

从较长时序以及较多样本而言,一二级收益率不应当有太大差异,一二级市场的收益率差异,主要来源于两个方面:一二级市场发行主体性质差异和市场偏好差异。二级市场收益率低于一级市场,我们认为是机会较好的行业,一方面一二级市场可能存在套利机会;另一方面,二级市场收益率低于一级市场,说明一级市场发行主体企业性质较弱,不符合二级市场风险偏好,但是二级市场对于整个行业,仍然持有相对乐观的判断,一级市场较高的发行利率,可能受到市场环境和情绪的影响较大。二级收益率低于一级较多的行业有:短久期电子、航运港口、医药、造纸;中长久期有色、汽车、建筑。

3.城投债:看好下半年城投债

3.1市场与策略:城投债产业利差短降长升,华北利差上行幅度大

上周,城投债与国债间信用利差继续上行。其中,东北地区城投债信用利差上升幅度较大,华南和华北地区城投信用利差上升幅度较小。分期限来看,1-3年内的城投债信用利差上升幅度较小,而1年以内的信用利差上升幅度较大。新老城投债间利差继续上升,约61bp。

3.2 热点与解析:各省债务率比2016年如何变化?

随着市场对于城投债担忧再起,城投债近一个月区位利差有走阔的趋势。那么城投债各省份目前的负债率情况如何呢?

我们计算了两类负债率,第一类为狭义的负债率,理论上应当用负有偿还责任的债务/GDP,但是由于省份的负有偿还责任的债务规模数据缺失,且非政府债券的负有偿还责任的债务占政府狭义债务的比重较小,因而我们直接采用政府债/GDP来计算省份的负债率。

第二类负债率为广义负债率,我们用(城投债务规模+政府债规模)/GDP来计算。此处的城投债务规模不仅仅指的是城投债,是包含城投负债科目的长期借款、应付债券、短期借款、一年内到期的非流动负债、其他流动负债。体现城投贷款、非标、城投债券等负债内容。

上周,城投债与国债间信用 广义负债率从高到低依次为:贵州、青海、北京、天津、云南、海南、甘肃、四川、重庆。相较去年恶化较严重的有新疆、青海、北京、内蒙、贵州、海南。而天津、江苏、黑龙江等省份则负债率负增长或上涨幅度较小。

狭义负债率从高到低依次为:贵州、青海、云南、内蒙、海南、辽宁。狭义负债率增长较快的有:青海、内蒙、海南、贵州、云南、辽宁。增长幅度小的有广州、上海、湖北、江苏。

4.信用债风险警示

4.1未能足额兑付利息,中融双创债券违约

中融双创未能足额兑付债券“16长城01”利息,已构成实质性违约。2018年6月14日,中融双创科技集团有限公司公告称,2016 年公司债券(第一期)“16长城01”应于6月13日付息及兑付回售部分本金,截至目前公司已向托管机构划付回售部分本金291.50万元,尚未能按照约定将“16长城01”本期利息4230万元划至托管机构。

相关债券发行于2016年6月,规模6亿元,期限为3年,附第2年末发行人上调票面利率选择权和投资者回售选择权。

在今年5月16日回售期到来之前,为挽留投资者,中融双创曾将相关债券票面利率由7.05%上调至7.5%,最终成功避免了大规模的回售。根据中融双创回售日发布的公告,“16长城01”有效登记的回售数量为2915手,金额为291.5万元,回售比例仅为0.37%。

违约事发突然,评级及财报均未发生明显恶化。“16长城01”发行时的主体及债项信用等级均为AA。2017年大公发布跟踪评级,维持对邹平长城集团及“16长城01”的AA评级,展望为稳定;同时根据公司发布的17年年报,公司营业收入同比上涨12.51%,归母净利润同比上涨7.51%,负债情况和经营现金流都未发生恶化,17年年报显示公司账面货币资金高达29亿元。但公司负债中流动负债占比较高,17年末为75.83%;公司对外担保规模较大,截至1季末对外担保8.61亿元,占净资产的13%,其中部分担保企业已被列入失信名单。同时公司在17年表现出外部筹资环境的恶化,17年筹资性现净流出为-66991万元。

值得注意的是,2018年以来中融双创动作频繁。先是于2月份将公司名称由原有的邹平长城集团有限公司变更为中融双创科技集团有限公司,同时变更公司注册资本、住所和经营范围;又于2月12日,将子公司邹平县三利集团有限公司100%股权及三利集团下属子公司邹平县三利纺织有限公司100%股权出售给刘秀国和潘风木,交易金额合计4.70亿元。提请广大投资者注意风险。

4.2业务扩张风险加大,天神娱乐评级展望调整为负面

2018年6月15日,天神娱乐发布公告称,日前鹏元资信将“17天神01”债券信用等级维持为AA,发行主体长期信用等级维持为AA,评级展望调整为负面。

根据评级报告,2017年度公司收入和利润水平大幅增长,经营性现金流表现较好。随着公司合并范围扩大,2017年公司实现营业收入310,137.50万元,同比增长85.17%;净利润为124,032.30万元,同比增长127.34%;公司经营性现金流持续净流入,2017年净流入89,425.92万元。2017年公司深入整合游戏产业链各环节,涵盖游戏研发、发行和渠道,并拓展公司在广告、影视娱乐内容、营销上的布局。公司依托其研发实力使得其游戏业务毛利率近年来均高于行业平均水平,在研及拟代理游戏有望为公司带来一定游戏收入。但是值得注意的是,公司收入增长来源于外延式并购,内生动力不足,若公司无法实施有效的整合,将削弱公司的市场竞争力。同时公司相关业务存在一定政策及知识产权风险,且公司商誉规模大,存在较大减值风险。

公司有息债务持续增加,面临较大资金压力。截至2018年3月末,公司有息债务规模达到18.62亿元,是2016年末的11.57倍,占负债总额的45.48%,其中短期借款规模6.68亿元。此外,公司待支付幻想悦游、合润传媒股权收购款6.76亿元,面临较大资金压力。

此外,公司实际控制人、董事长兼总经理朱晔先生因涉嫌违反证券法律法规被中国证监会立案调查,截至本报告披露日,暂未有结论性的意见或决定;同时,截至2018年6月5日朱晔已累计质押其持有公司股份总数的97.68%,若因质押股权被强行平仓,公司存在控制权发生变动的可能性,提请广大投资者注意相关风险。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)