【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:寒飞论债

供给结构增陡地方债曲线

——中国债市观察第89期

摘要

每日观点:供给结构增陡地方债曲线

从发行总量、发行进度、发行结构看,二季度地方债供给压力或出现上升。主要的供给增量将来自于置换地方债,地方债定价或出现上行压力。但对于二级市场看,由于置换债不构成增量重大冲击,对目前二级市场的冲击仍相对有限。

在目前信用风险相对突出,机构避险情绪浓厚的背景下,中短久期地方债表现或更为抢眼。但长久期地方债需求萎缩,发行压力更为突出。

总体来看,。

市场盘点:

央行保持定力,现券加速反弹

每日观点:供给结构增陡地方债曲线

从二季度地方债供给看,受到今年供给量偏大且地方政府债务置换有明确要求的影响,二季度地方债发行相比国债溢价或进一步走高,收益率曲线整体呈现陡峭化特征。

从发行总量和发行节奏看,2018年二、三季度发行压力相对较大。

我们预计2018年地方债总供给约为4.6万亿元,发行总量超过2017年的4.35万亿元。其中1.6万亿元地方政府债务待置换,0.83万亿元新增一般地方债;新发行专项地方债增加到1.35万亿元,则今年地方债将新增3.8万亿元;此外今年还有0.84万亿元地方债到期(去年仅0.24万亿元)。

图表1:2018年地方债净供给3.8万亿元

数据来源: WIND,兴业研究

数据来源: WIND,兴业研究剩余的1.6万亿元地方政府债务置换按照财政部的要求需要在8月底前完成置换。从我们对政府债务置换的进度测算看,目前待置换债务余额约为1.3万亿元,5-8月置换债月均发行量或超过3000亿元。从我们对24个省份政府债务置换和一般政府债券的发行情况看,目前部分地方政府债务置换进度并不算快,二季度或加快置换进度,进一步增大置换债供给。

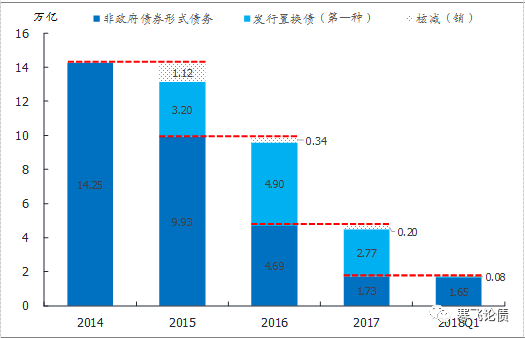

图表2:2016-2018年对非债券形式地方政府债务置换情况

数据来源: WIND,兴业研究

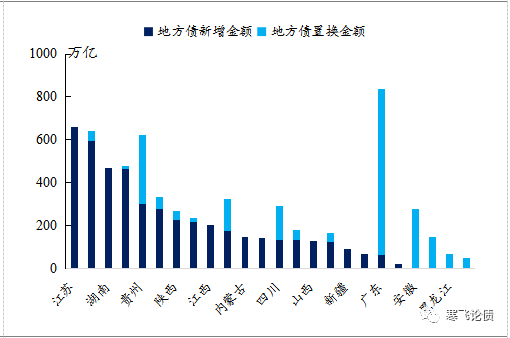

数据来源: WIND,兴业研究图表3:部分省市政府债券发行情况

数据来源: WIND,兴业研究

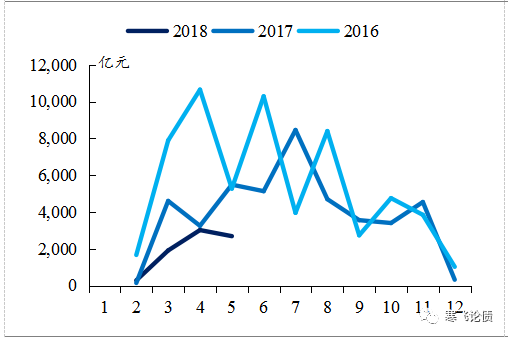

数据来源: WIND,兴业研究从地方债发行节奏看,2018年地方政府债券发行进度弱于2016和2017年,二季度有加快发行的诉求。

图表4:按月度地方政府债券发行量

数据来源: WIND,兴业研究

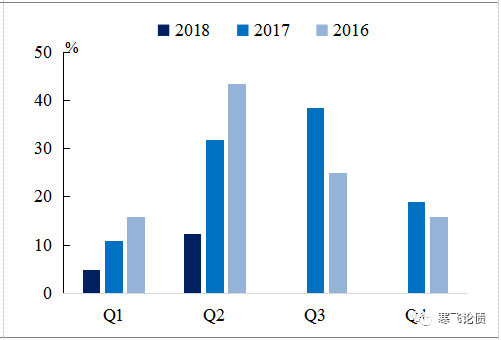

数据来源: WIND,兴业研究图表5:分季度地方政府债券发行占比

数据来源: WIND,兴业研究

数据来源: WIND,兴业研究从发行定价看,地方债供给上升主要反映在定价水平与国债差距拉大,长久期地方债利率上行或更为明显。从最近财政部下发的61号文看,地方债市场化定价是大势所趋。但地方债发行期限明显拉长,且长端供给占比提升或推升长短发行压力。商业银行在地方债投资上,一般做到足量配置。但考虑到配置额度紧张以及利率风险管理的诉求或要求在发行利率上进一步市场化,并对长端地方债给予一定的期限溢价。

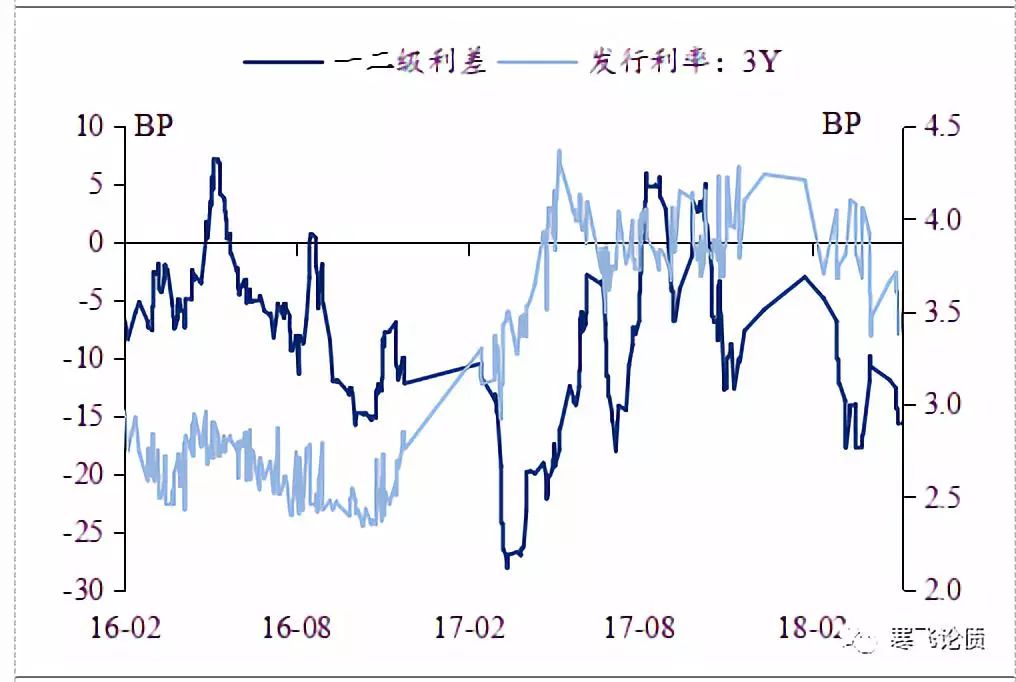

从近期地方债发行利率看,一二级利差仍有回调压力。未来一级市场发行利率或向二级靠拢。市场化定价的改革也将进一步促进二级定价的有效性,并反馈至一级定价。

图表6:地方债发行一二级利差走势

数据来源: WIND,兴业研究

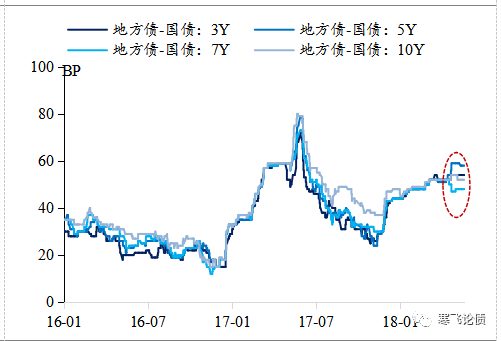

数据来源: WIND,兴业研究图表7:地方债与同期限国债利差

数据来源: WIND,兴业研究

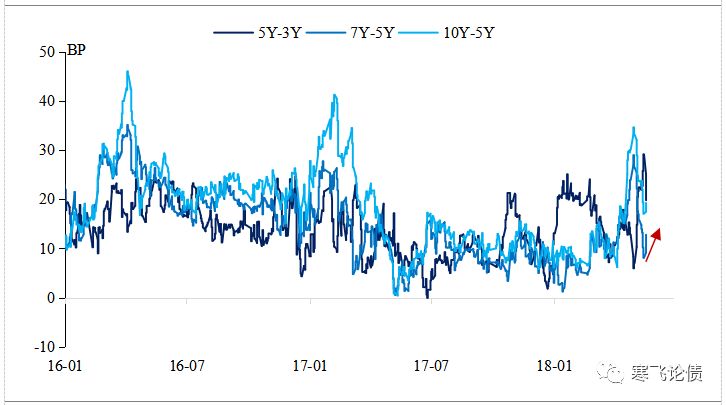

数据来源: WIND,兴业研究图表8:地方债长债与中短期利差出现抬升迹象

数据来源: WIND,兴业研究

数据来源: WIND,兴业研究但需要注意二季度置换债发行放量二级市场影响有限。而且在目前信用风险相对突出,机构避险情绪浓厚的背景下,中短久期地方债表现或更为抢眼。但长久期地方债需求萎缩,发行压力更为突出。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)