【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究

本期投资提示

违约统计是一件简单,但是去很容易做错的事情。错误的统计方法很可能引致错误的结论。针对这一点,我们以此小短文给投资者提个醒,帮大家梳理下债券违约统计时容易忽略的地方。同时基于违约主体数量统计,将违约的行业、地区、性质等分布情况给投资者列示,进行简单地分析,以供参考。

违约统计应当注意的点:

1)用违约率,而非数量或金额

2)用主体数量计算违约率,而非用金额计算违约率

3)记得剔除城投和金融机构债

4)分母应该用到期的债,而非现在存量

5)时间序列统计违约,应该归集到最早的事件日期

6)总结:推荐的违约统计方法:a)导出已到期和违约的企业债、公司债、中票等信用债债券代码(不要用金融机构和政府支持机构债)。b)剔除城投债。c)每个主体保留一个债券记录。违约债券保留一条最早的违约记录。d)导出字段“信用风险事件”,有记录的标为违约债券。e)最后根据需要,以行业、省份、评级等因素为列,以是否违约为行,以主体个数的计数项进行统计,然后计算违约率。f)如果计算时间序列同时导出已到期和未到期债券,同时注意回售日的问题,此问题在今年尤为重要。

基于主体数量的违约统计结果:

1)行业:综合、化工、机械、采掘等风险高发

2)企业性质:民企违约高发,央企、地方国企相差不大

3)发行时主体评级:AA+不见得比AA安全很多

4)地区:数量多不代表违约率高

5)是否上市公司:上市不是保险箱

6)债券类别:公司债违约率今年可能提升

7)时间序列:我们推荐用每季度违约债券的主体个数作为分子(重复的违约主体只计算最早的一次),每季度到期的主体数个数作为分母。此种排除了第二种大主体后续到期导致的干扰,并且符合今年民企违约集中的特征。

正文

近期违约事件多发,那么违约发生于哪些行业、那些地方、哪些性质的统计工作自然成为了一件几乎必做的事情。但是目前市场多以违约个数或者规模进行统计,并且统计过程中陷阱重重,很容易犯错。针对这一点,我们以此短文给投资者提个醒,帮大家梳理下债券违约统计时容易忽略的地方。同时将违约的行业、地区、性质等分布情况给投资者列示,以供参考。

1违约统计应当注意的点

1.1应当用违约率,而非数量或金额:

这是一个显而易见,但是却很容易被忘记的点。我们宜采用违约率而非违约个数或者金额进行统计。例如在统计省份违约情况时,北京违约主体数量为6个,数量排名全国第4,但这主要由于北京发债主体较多,而实际主体个数违约率仅为1.41%,全国排名17,并不靠前。而吉林恰恰相反,违约主体个数只有两个,但是看主体个数违约率高达7.14%,位居第一。因此如果我们采用金额或者个数,而不是违约率统计就会得出错误结论。

统计发行时主体评级同理:从主体数量看AA+的违约数量仅有4个,AA有13个,似乎AA主体评级的数量远多于AA+,风险大得多。但实际上,AA违约率为1.84,AA+违约率为1.10%,相差并没有那么大。

1.2应当用主体数量计算违约率,而非用金额计算违约率:

我们本文采用的是违约主体个数/总主体个数来计算违约率,即主体个数违约率。而不是常用的金额或者债券数量。

这是因为某些违约主体违约金额过大,如果用金额统计违约率极易放大某些大型企业,而忽视小个体。例如中城建仅一家的违约债券个数就有14个,总规模达到249.5亿元,但是目前违约案例的单个主体违约债券数量中位数为2个,规模中位数为5亿元。在违约的70个主体中,仅前3名中城建、东北特钢和山水水泥就占了违约总金额的近一半,如果采用规模或者债券个数统计会极大放大例如中城建、东北特钢等大型主体的权重,致使忽略小型主体。

当然我们用主体个数统计也确实存在放大小主体的问题,但是我们仍然建议用主体个数进行统计,这是因为: 1)目前在供给侧改革,金融去杠杆的大背景下,未来违约很可能呈现民企等小主体居多的情况,这与2016年的情况是大不相同的,显然放大小企业的权重更符合目前的信用风险现状。2)我们研究债券一般是以主体为单位而不是个券。一旦持仓发生风险事件,持仓量和单个个体是关注重点。换言之,整个主体发了多少债这件事对整个市场意义更大,单个主体对单一机构意义更大。3)对于极大型个体,一旦违约,将是整个市场的风险,会较多机构会踩雷,因而从基金排名角度和委外担责角度,防止踩特定小雷的重要性略微高一些。当然分别运用主体个数和金额两种方法进行测算也是一种全面的选择。

1.3记得剔除城投和金融机构债:

城投债信用风险具有完全不同分析框架和逻辑,并且目前没有违约事件,因而需要排除。金融债和政府支持机构债也在wind的产业债口径中,如果导出产业债代码再统计会将此部分算进去。因而需要我们剔除掉。

总结起如果是统计存量产业债,我们正确拉出wind代码的方法有两种:1)利用“概念板块”下的“产业债”,然后剔除掉金融机构债和政府支持债券。2)导出企业债、公司债、中票、短融、定向工具、资产支持证券、可转债、可交换债,然后剔除城投债。但是对于违约率计算,其实以上两种方法都存在问题,这是因为通过此方法导出的是存量债,不包括已到期债券。

1.4分母应该用到期的债,而非现在存量:

另外有一个特别容易被忽视的点——我们在统计违约率时常喜欢导出所有债券,然后选出产业债,或者直接导出概念板块中产业债。但是用这种方法导出的都是存量债,已到期的债券并没有包括在其中。

但是对于违约其发生情形一定是于到期日、提前赎回日、付息日,或者交叉违约的提前偿付日。因而应该用所有违约债除以已到期债券(严格上来讲还应该包括发生过付息的,但是考虑到此情况较少,我们粗略用已到期债券即可)。如果用存量债统计会得出错误的违约率数据。

1.5时间序列统计违约,应该归集到最早的事件日期

当我们统计时间序列的违约率时,应当采用主体进行统计,并且应当选用最早违约的日期进行金额或者数量的归集。

例如,对于A公司在2016年有20亿债券到期,2017年有60亿债券到期。2016年行业景气下行,公司经营迅速恶化,发生违约事件。到了2017年经济大幅好转,但是以目前国内既往案例,违约事件会导致公司的筹资性现金流断裂,在没有外部支持情况下,很难重新恢复正常经营,2017年公司的60亿元到期债券无意外的无法偿付。

在这个案例中,显然我们应当将该债券违约的原因归为2016年的行业景气下行,2017年的大量违约只是2016年事件的持续,如果我们只用当年违约金额进行统计,就会得出迷惑性的结果——为何2017年行业景气好转了,违约率反而比2016年高了呢?

此外在用时间序列进行违约率统计时,不要用导出所有债券代码再统计到期日的方式,因为这样导出的是存量债。应当导出所有已到期债券和未到期债券,然后进行以上一系列操作,再根据到期量进行统计。而用wind的“市场概况”中的“到期统计”模块也是有存在问题的,其问题在于,没有办法选择产业债。

1.6总结:推荐的违约统计方法

最后总结下建议的统计违约率方法:

1)导出已到期和违约的企业债、公司债、中票等信用债债券代码(不要用金融机构和政府支持机构债)。

2)剔除城投债。

3)每个主体保留一个债券记录。违约债券保留一条最早的违约记录。

4)导出字段“信用风险事件”,有记录的标为违约债券。

5)最后根据需要,以行业、省份、评级等因素为列,以是否违约为行,以主体个数的计数项进行统计,然后计算违约率。

如果计算时间序列同时导出已到期和未到期债券,同时注意回售日的问题,此问题在今年尤为重要。

2基于主体数量的违约统计结果

下面我们根据以上统计方法,列示了从2014年1月1日到2018年5月13日的主体违约数量和主体违约率的分布情况。

2.1行业:综合、化工、机械、采掘等风险高发

行业来看,主体个数违约率最高的为纺织服装、综合、机械、轻工和化工。违约主体个数来看,违约主体数量从多到少依次为综合、化工、机械、采掘、公共事业和商业贸易。

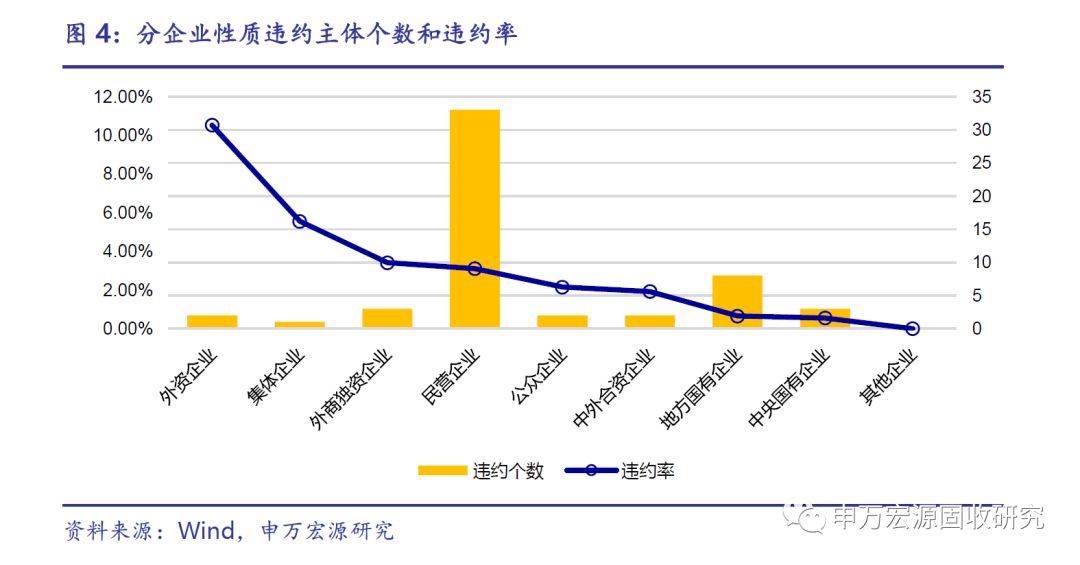

2.2企业性质:民企违约高发,央企、地方国企相差不大

从违约率上看,外资企业债和虽然违约数量少但是违约率非常高。民企债从违约率和违约主体数量看无疑是最大头,违约主体数33个,主体个数违约率3.1%。地方国企案例8个,违约率0.65%。

此外地方国企和中央国企虽然违约案例相差较多,但是由于央企发债主体少,使得两者主体个数违约率相差并不大。分别为0.65和0.55%。

从性质和发行时主体评级综合看,民营企业主要是AA及以下债券违约率高企,而国企央企AA+也并不保险。

2.3发行时主体评级:AA+不见得比AA安全很多

从发行时主体评级来看,AA+评级违约主体虽然明显少于AA和AA-,但是违约率上并没有相差那么多,AA+、AA和AA-主体数量违约率分别为1.10%、1.84和1.25%。在未来信用风险提升的背景下,AA+不见得比AA债券安全得多,风险排查时应同样重视。

2.4地区:数量多不代表违约率高

地区来看,虽然江苏、上海、浙江、北京违约主体个数多,但主要因为发债主体多,实际违约率并不高。而对于吉林、海南、天津、新疆、黑龙江等地,虽然违约个体不多,但是违约率很高。同时对于四川、福建、河南、山东这几个省份呈现违约主体数量多,且违约率高的情况。

2.5是否上市公司:上市不是保险箱

数量上看,非上市公司主体违约数量明显较多。但是从主体违约率角度看,非上市公司是2.19%,上市公司为1.24%,并没有直觉上相差那么大。上市公司相对于非上市企业而言其风险溢价来自于更透明的信息披露、更大的企业规模、股权融资渠道和壳资源。

但是总体来说,一旦发生信用风险,上市公司通过股权形式再融资也会很难,虽然有超日债变卖壳资源的案例,但是未来此部分溢价是在缩减的,并且近期的上市公司风险事件多发也显示了这一点——上市公司并不是保险箱。

2.6债券类别:公司债违约率今年可能提升

总体来看,违约高发于中票和公司债,目前虽然公司债违约率并不高,主要是因为低等级债券和私募债的回售高峰并未到来,预计下半年随着私募债和低等级公司债回售期临近,公司债违约率有望赶超中票。

2.7时间序列:推荐主体数量违约率的计算方法

我们用三种方法测算了季度违约率。

第一种方法是金额违约率,即直接把所有违约的176只债券的1089亿元金额的债券分违约发生时间汇总到各个季度,分母为各季度到期的信用债金额。可以发现在此计算方法下,2014年的违约率是被低估的,因为当时几只私募债违约金额非常小。

第二种方法是债项违约率,用每季度违约的债券个数作为分子,每季度到期信用债数个数作为分母。这种做法导致的最大问题是既往已经违约债券后续会占据很大权重。而我们做时间序列的违约率主要目的是为了和行业中观和宏观情况对标,然后研究行业景气和宏观变量对违约的影响,而无疑债项违约率的算法会干扰这个因素。拿大连机床来讲,2016年开始发生违约,2017年到期6个债券,且无法偿付,如果按照债项数量统计,得出的结果必然会是2017年违约率高,但其违约的触发点是在2016年。

第三种是我们推荐的方法,用每季度违约债券的主体个数作为分子(重复的违约主体只计算一次),每季度到期的主体数个数作为分母。此种排除了第二种大主体后续到期导致的干扰,并且符合今年民企违约集中的特征。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)