【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究

本期投资提示

1季度货基情况回顾:

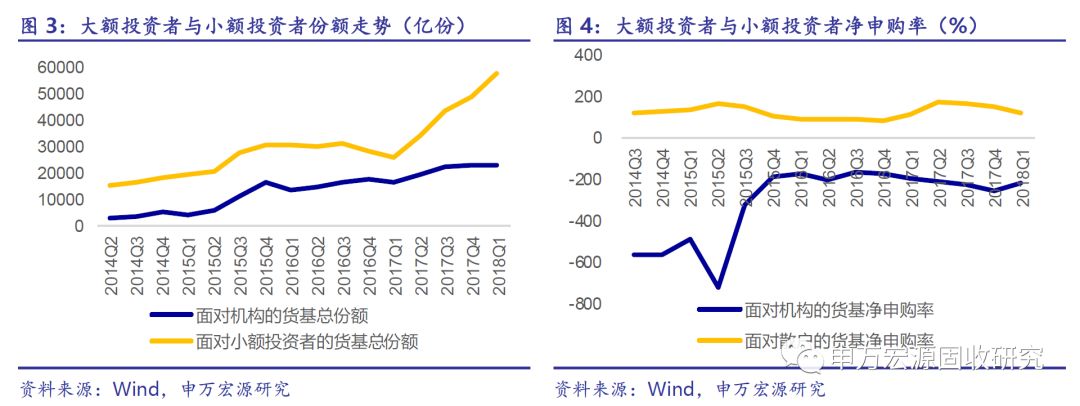

2018年1季度货基新发量维持低位、总规模增幅温和回升。18年1季度货币基金总规模为8.03万亿份,较17年4季度增长12.04%。在流动性新规的持续影响下,1季度共新发货币基金1只。我们将货基中机构持有占比在80%以上,或者持有人户数不超过200户的货基归类为面向机构投资者的货基,其他的定义为面向小额投资者的货基。统计发现,1季度来自散户投资者的认购热情更高。

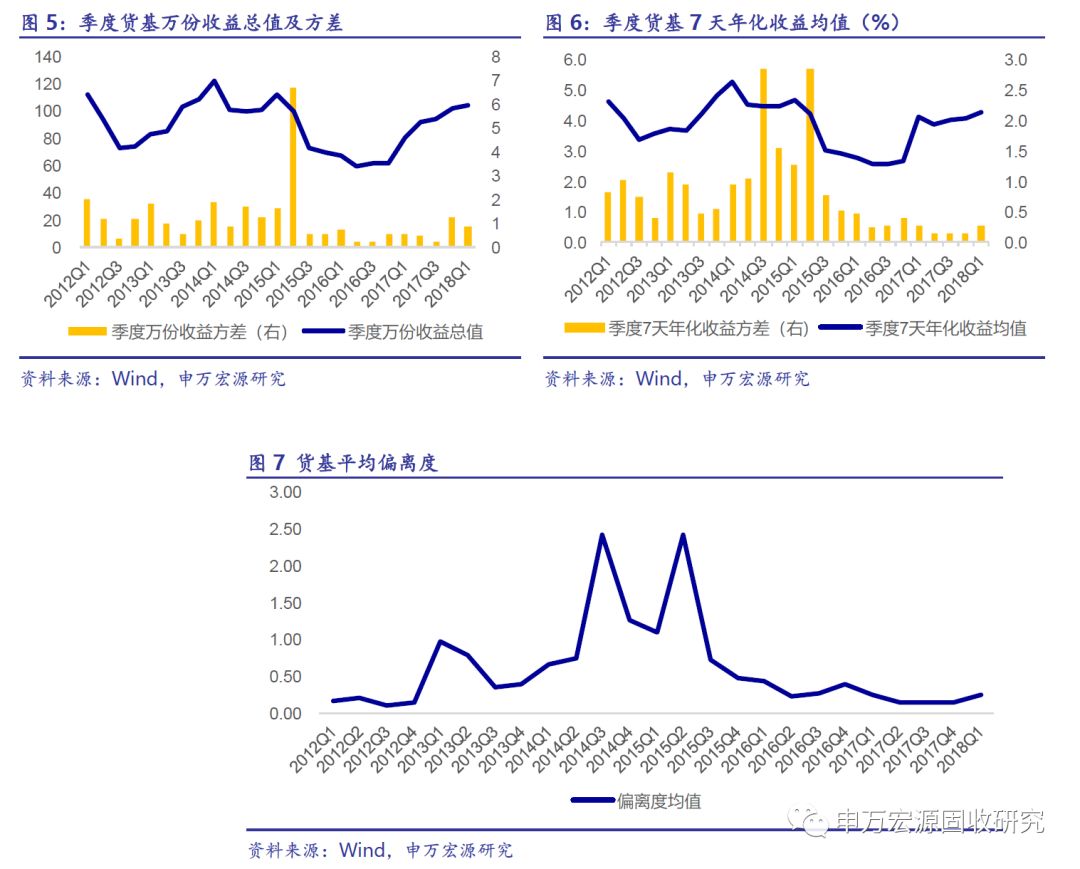

1季度货基收益率与偏离度均抬升。1季度货基万份收益总值为104.38元,较前一季度下降2.54元,7天年化收益均值为4.29%,较前一季度回升22.89bp;万份收益方差均值回落至0.83,7天收益方差均值上行至0.26。1季度货基平均偏离度为0.2390,较17年2季度以来的低位(0.15以下)大幅上行。

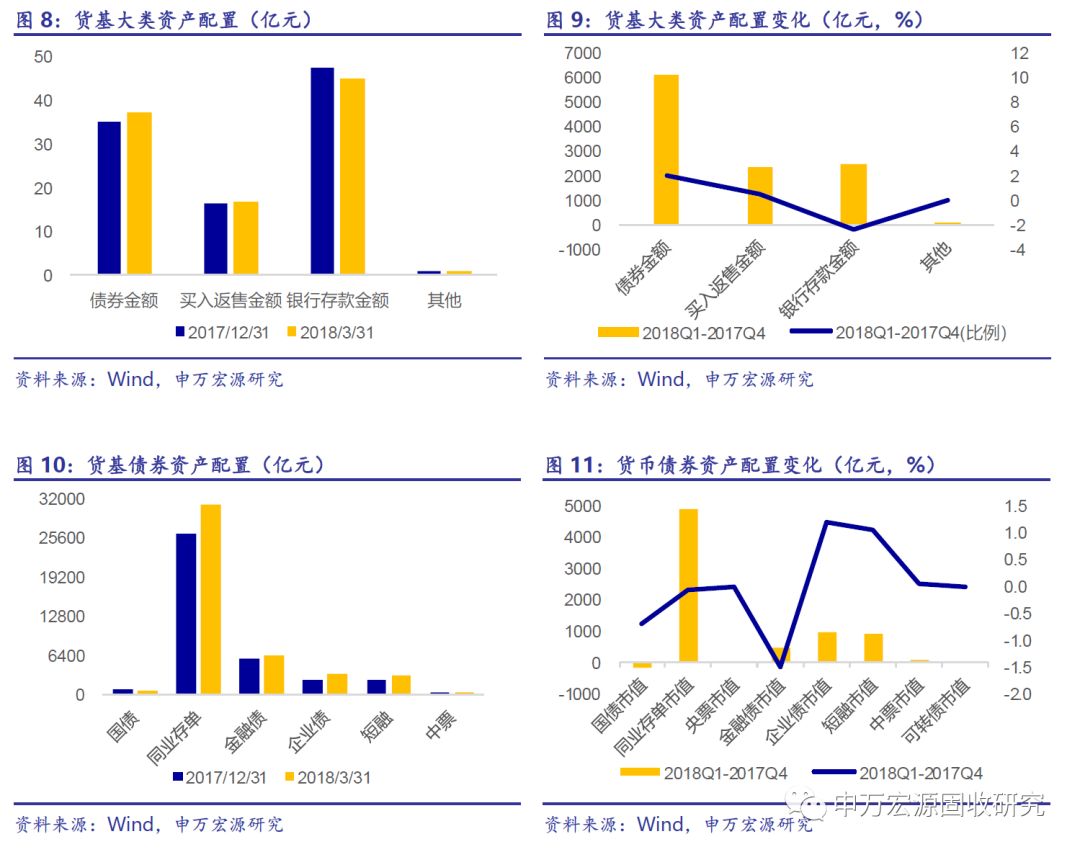

货基资产配置中债券配置占比增幅扩大,信用债配置扩张。大类资产配置中,债券配置占比增幅扩大,买入返售资产占比增速放缓,存款配置占比继续回落。债券配置中,利率债与信用债配置量均增加,但从配置结构上来看,利率债占比均回落、信用债占比提高。1季度货基整体配置中,国债、金融债、同业存单、企业债、短融、中票规模占货基资产净值比例分别约为0.48%、5.34%、25.9%、2.74%、2.61%、0.08%。整体来看,债券配置比例上升主因同存、企业债及短融配置增加,其中又以同存占比增幅最大;此外中票配置比例小幅上升,利率债占比则均有所下滑。

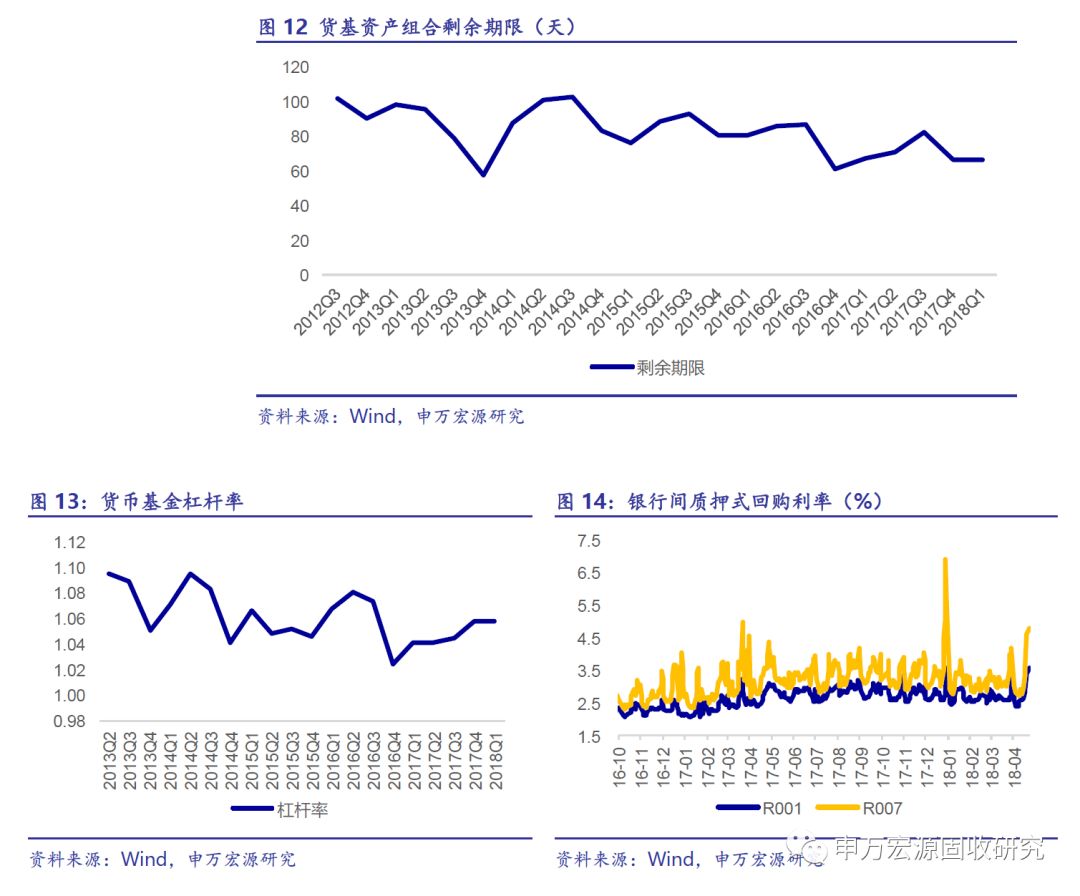

久期与杠杆率均维持相对稳定。18年1季度货基资产组合剩余期限为67天,较前一季度(66天)略有拉长但变化不大,仍处于低位。杠杆率方面,1季度货基杠杆率为1.0576,与前一季度(1.0585)基本持平。

展望:货基不受资管新规约束,继续遵从现有规定

流动性新规影响下,货基规模扩张速度与新发货基数量均维持低位。17年9月1日证监会正式发布《公开募集开放式证券投资基金流动性风险管理规定》,对货基资产配置比例、资产评级、集中度、流动性都进行了严格要求,流动性新规的影响在去年4季度已经初步显现,今年1季度影响仍在持续。新规根据风险准备金直接对摊余成本法的货基规模进行直接限制,相当于设定规模上限,去年4季度货基规模增速骤然下滑,今年1季度规模增速温和回升但整体维持低位。

1季度同存规模再创新高、货基再度大幅增持同存,预计后续同存发行价、量均将逐步回落,随着相关监管循序渐进推进,货基持续大幅增持同存的动力趋弱。2018年1季度,大行接力中小行放量发行同存、同存规模再创新高,同存收益率回落慢于资金面。因此,货基配置同存的动力仍然较大,货基对同业存单配置比例进一步上行。但展望后期,同存发行的价与量均将得到控制:年内同存发行有上限,后续难再出现1季度的放量发行情形,且发行结构上集中于大银行;在此背景下,同存将逐步向流动性管理工具的本质回归,叠加在年内资金面预期企稳,同存收益率也有望逐步回落。同时,对同业存单配置比例的监管将循序渐进推进,后期货基持续大幅增持同存的动力预计将有所弱化。

全年来看,货基规模扩张将继续放缓,货基监管政策对信用债、同业存单偏空,大方向对利率债并非利空。

正文

1.货基规模增速小幅回升、新发量维持低位

18年1季度货币基金总规模为8.03万亿份,较17年4季度增长12.04%。1季度货基总申购额为11.99万亿,总申购比例为167.53%,总赎回额为11.12万亿,总赎回比例为155.37%,净申购0.87万亿,占比12.16%,较前一季度有所回升。在流动性新规持续影响下,1季度共新发货币基金1只,发行份额18.01亿,与17年4季度(1只、2.2亿份)相比,发行数量延续低位,发行份额则有所回升。

我们将货基中机构持有占比在80%以上,或者持有人户数不超过200户的货基归类为面向机构投资者的货基,其他的定义为面向小额投资者的货基。统计发现,1季度来自散户投资者的认购热情更高:面对机构投资者的货基净申购-50279.02亿元,净申购率为-221.41%,而面对小额投资者的货基净申购58929.90亿元,净申购率为120.61%。与17年4季度相比,1季度散户投资者的申购热情小幅降温,而机构投资者的申购热情有所升温。

2.货基收益率、偏离度均抬升

1季度货基万份收益总值为104.38元,较前一季度下降2.54元,7天年化收益均值为4.29%,较前一季度回升22.89bp。同时,1季度万份收益方差均值回落至0.83,7天收益方差均值上行至0.26。1季度货基平均偏离度为0.2390,较17年2季度以来的低位(0.15以下)大幅上行,回升至17年1季度(0.2434)的水平。

3.资产配置:同存配置再度增加

债券配置占比增幅扩大,银行存款占比持续回落。1季度货基大类资产配置中,债券配置4.15万亿,继续大幅增加6140.58亿,占比从35.12%上升到37.16%,增幅扩大;买入返售资产配置1.89万亿,较前一季度继续增加2325.07亿,占比提升0.46个百分点至16.92%,增速有所放缓;存款配置5.05万亿,较前一季度增加2463.60亿,占比45.13%,继续回落2.49个百分点,降幅同样放缓。

债券配置中,从配置量来看,利率债与信用债均表现为增持,但利率债中国债表现为减持,信用债中同存、企业债、短融增持量较大;从配置结构来看,利率债占比均回落、信用债占比提高,信用债中同存占比微幅回落、企业债和短融增速较快。债券品种配置方面,国债配置579.08亿,较前一季度继续减少172.56亿,在债券中占比回落0.70个百分点至1.30%;金融债6424.44亿,增加450.61亿,占比回落1.50个百分点至14.37%;同业存单31169.38亿,大幅增长4887.77亿,占比小幅回落0.08个百分点至69.71%;企业债3299.51亿,较前一季度增加970.40亿元,在债券中占比提升1.19个百分点至7.38%;短融配置3146.78亿,较前一季度增加891.51亿,在债券中占比增加1.05个百分点至7.04%;中票配置96.68 亿,较前一季度增加29.19亿,占比小幅提升0.04个百分点至0.22%。

整体来看,债券配置比例上升主因同存、企业债及短融配置增加,其中又以同存占比增幅最大;此外中票配置比例小幅上升,利率债占比则均有所下滑。2018年1季度货基整体配置中,国债、金融债、同业存单、企业债、短融、中票规模占货基资产净值比例分别约为0.48%、5.34%、25.9%、2.74%、2.61%、0.08%(前一季度分别约为0.70%、5.57%、24.51%、2.17%、2.10%、0.06%),总资产中债券占比继续小幅上升,主要由同业存单、企业债及短融配置拉动,中票占比也有小幅抬升,利率债占比都表现为回落。

4.资产久期与杠杆率均维持相对稳定

货基资产平均久期与杠杆率均维持相对稳定。18年1季度货基资产组合剩余期限为67天,较前一季度(66天)略有拉长但变化不大,仍处于低位。杠杆率方面,1季度货基杠杆率为1.0576,与前一季度(1.0585)基本持平。16年下半年以来,去杠杆政策逐步推进,并经历了16至17年聚焦金融去杠杆、18年以来聚焦实体去杠杆、两会提出实体经济稳杠杆的三阶段转变过程。在此影响下,货基杠杆率始终维持在较低位置,而目前处在较为稳定的状态。

5.货基不受资管新规约束,继续遵从现有规定

流动性新规影响下,货基规模扩张速度与新发货基数量均维持低位。17年9月1日证监会正式发布《公开募集开放式证券投资基金流动性风险管理规定》,对货基资产配置比例、资产评级、集中度、流动性都进行了严格要求,流动性新规的影响在去年4季度已经初步显现,今年1季度影响仍在持续。新规根据风险准备金直接对摊余成本法的货基规模进行直接限制,相当于设定规模上限,去年4季度货基规模增速骤然下滑,今年1季度规模增速温和回升但整体维持低位。

1季度同存规模再创新高、货基再度大幅增持同存,预计后续同存发行价、量均将逐步回落,随着相关监管循序渐进推进,货基持续大幅增持同存的动力趋弱。2018年1季度,大行接力中小行放量发行同存、同存规模再创新高,同存收益率回落慢于资金面。因此,货基配置同存的动力仍然较大,货基对同业存单配置比例进一步上行。但展望后期,同存发行的价与量均将得到控制:年内同存发行有上限,后续难再出现1季度的放量发行情形,且发行结构上集中于大银行;在此背景下,同存将逐步向流动性管理工具的本质回归,叠加在年内资金面预期企稳,同存收益率也有望逐步回落。同时,对同业存单配置比例的监管将循序渐进推进,后期货基持续大幅增持同存的动力预计将有所弱化。

全年来看,货基规模扩张将继续放缓,货基监管政策对信用债、同业存单偏空,大方向对利率债并非利空。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)