【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:人民币交易与研究公众号 文:董德志 柯聪伟 徐亮

国信证券宏观分析师

国债期货策略

方向性策略

策略回顾:过去一周,债市再度大涨并继续突破近期高点。具体来看,债市的上涨集中于上半周,主要原因都在于市场对央行货币政策存在边际转松的预期。分别来看,周一央行重启逆回购并大额投放资金;紧接着周二晚间央行意外降准100BP置换中期借贷便利,尽管实际资金面由于缴税因素而短期趋紧,但宽货币(或资金面宽松)预期高涨。

整体来看,期货方面,TF1806累计上涨0.885,对应收益率下行约23BP,T1806累计上涨1.195,对应收益率下行约17BP。现券方面,5、10年期国债收益率分别下行约20BP和18BP。5年期国债现券整体弱于期货,而10年期国债现券又强于期货。

展望后期,我们认为10年期利率不会止步于3.5%。

过去一周,伴随央行意外降准100BP,10年期国债收益率一举下行到3.5%的水平,后续来看,我们认为其不会止步于此。主要原因有二:

(1)从年度名义增速与利率的走势来看,我们发现两者存在这样一个规律:2002年以来,名义增速的方向与利率的年均值方向基本一致。考虑到2018年整体GDP名义增速将比2017年的11.3%有所回落。从利率年度均值与年度GDP名义增速角度衡量,2018年10年期国债利率的年均值应该低于2017年的年均值水平(3.58%),那么2018年我们应该可以看到在某时期10年期国债利率跌破3.5%至更低水平。

(2)考察历史上所有的宽货币政策基调时期,我们发现10年国债从没有在历史均值(3.50-3.60%)止步不下。根据这一逻辑来看,如果货币政策确实在逐渐宽松,那么10年期国债收益率同样将跌破3.5%。

按过去一周平均IRR计算,TF1806的理论价格范围是98.08-98.28,T1806的理论价格范围是95.18-95.87。

期现套利策略

IRR策略

过去一周,国债期现货相对表现出现分化,5年期国债期货强于现券,而10年期现券又强于期货。T合约的IRR水平快速下行;而TF合约的IRR水平却略有回升,大体符合我们的预期。目前,5年和10年主力合约的活跃CTD券1700003.IB和170018.IB所对应的IRR水平分别为1.24%和0.97%。

值得注意的是,对于TF合约来说,尽管1700003.IB所对应的IRR出现上行,但上周表现更为活跃的5年期国债是180001.IB,其下行幅度达到了近30BP,它所对应的IRR也是出现大幅下行。

我们认为后续IRR仍将继续下行。主要原因有两点:

(1)现货强于期货的局面仍将持续,而这会导致国债期货IRR的下行;

(2)国债期货剔除旧券的新规在1812合约及之后实施,在长远来看有利于IRR的上行。

但对于1806和1809合约来说,仍然可能会有部分投资者在1812合约之前借助国债期货交割的便利性来处理手中流动性不佳的旧券,因此,国债期货多头进入交割的意愿可能会较低,而这将压制1806和1809合约IRR的上行。即将进入5月,1806合约距离换月移仓和交割时点越来越近,其IRR受到的向下压力也会越来越大。

基差策略

策略回顾:过去一周,5年期CTD券表现弱于期货但最活跃券表现明显强于期货;而10年期期货表现弱于现券,TF和T合约净基差上行明显,与我们的预期一致。从主力期货合约1806的活跃可交割券来看,5年活跃券中,1700003.IB和180001.IB的净基差分别上行0.0314和0.5500;10年活跃券中,170018.IB的净基差上行0.3287。

目前五债和十债主连活跃CTD券所对应的净基差分别为0.5125和0.3966,我们认为净基差继续上行的概率较大,具体来看:

与IRR的分析一致,在期货剔除旧券的新规于1812合约开始实施的背景下,1806和1809合约上多方所面临的压力较大,部分可以用于1806和1809合约交割的旧券并不能用于1812合约,而且期货旧券交割的现象又时有发生,因此期货多方进入1806和1809合约交割的意愿极低。而这可能造成1806合约多方在移仓期间主动离场的现象较为明显,相对现券来说,期货价格将会受到明显的向下压力,期货合约净基差也将因此上行。近期,期货表现逐渐不及现券就是较为明显的佐证。

另外,若后续债市持续向好,国债收益率继续向3%附近靠近,那么净基差将由于转换期权价值的上升而加速上行。

跨期策略

跨期价差方向策略

过去一周,1806和1809价差如我们预期般均出现上行,TF1806-TF1809价差上行0.065,目前为0.060;而T1806-T1809价差上行0.055,目前为0.030。

我们认为跨期价差将继续上行,主要原因有两点:

(1)央行上周意外降准,预示着货币政策在2018年可能会进入实质性的宽货币阶段。尽管流动性当前时点因为缴税因素出现短暂紧张,但后期流动性水平将迎来趋势性改善,货币市场加权利率也将维持在较低水平。若这一结论得到确认,那么资金利率将长时间处于易下难上的状态,国债期货跨期价差也将面临上行压力。

(2)在期货剔除旧券的新规于1812合约开始实施的背景下,1809合约所受影响将大于1806合约,1809合约做多力量可能会显著低于1806合约,这将会使得期货跨期价差上行。但值得注意的是,在1806合约向1809合约集中移仓的过程中,可能会出现1806合约多头主动离场导致1806-1809价差下行的现象。

因此,我们建议做多跨期价差,即做多1806+做空1809。但在集中移仓期间,可短暂转换策略为做空跨期价差。

做多跨期价差并持券交割

对于5年品种,近月交割能拿到170021.IB是相对理想的,且交割后应及时换券到180001.IB,可以最大化收益。另外,即使是拿到目前任意一支活跃可交割券,收益也能达到0.8元左右。

对于10年品种,近月交割能拿到170025.IB是相对理想的,且交割后应及时换券到170018.IB,可以最大化收益。另外,即使是拿到目前任意一支活跃可交割券,收益也能达到0.8元左右。

跨品种策略

过去一周,5年期国债期货合约表现明显强于10年期合约,TF1806和T1806合约对应收益率分别下行约23BP和17BP,1806合约对应收益率曲线斜率变陡6BP,目前约为13BP;而国债现货收益率曲线斜率变陡约1BP,目前价差水平约为20BP。我们推荐的做陡曲线策略在1806合约上:多2手TF1806+空1手T1806大幅盈利0.575。

我们按照资金面+基本面的组合对收益率曲线的表现进行了归纳整理,在资金面变好+基本面变差的组合下,5、10年期利率下行且收益率曲线变陡的概率均较大。

而纵观2018年,在基本面方面,尽管经济实际增速波动依旧不大,但价格指数可能存在明显的下行,综合来看将会导致2018年经济的名义增速出现下行,而这也对应着基本面变差。在资金面方面,随着央行上周意外降准100BP,2018年货币政策边际转松的可能性越来越大,这也对应着资金面将趋势性变好。因此我们始终坚持收益率曲线陡峭化是2018年曲线形态的整体趋势。

另外,由于剔除旧券新规的存在,投资者对于在TF合约上做多有所犹豫,因此我们可以看到最近两周现券期限利差(10-5Y)快速变陡,但期货隐含期限利差变陡幅度却有限。主要体现为5年期国债利率下行幅度过大(上周以180001.IB最为典型),而TF合约上涨相对犹豫。

因此我们继续推荐1806合约上的曲线策略为变陡策略,即多2手TF1806+空1手T1806。另外,由于交割新规的影响,1806合约上做多力量相对现券较弱,因此投资者也可以选择“做多5年期现券+空T”的组合。

国债期货技术指标分析

从国债期货四个方面的技术指标来看:

(1)趋势指标。上周DIF线再度上穿DEA线,MACD红柱急剧扩大,国债期货市场短期机会较大。

(2)能量指标。AR与BR指标上周大幅上行,国债期货市场情绪再度升温,目前指标处于较高水平,期货市场风险正不断加大。

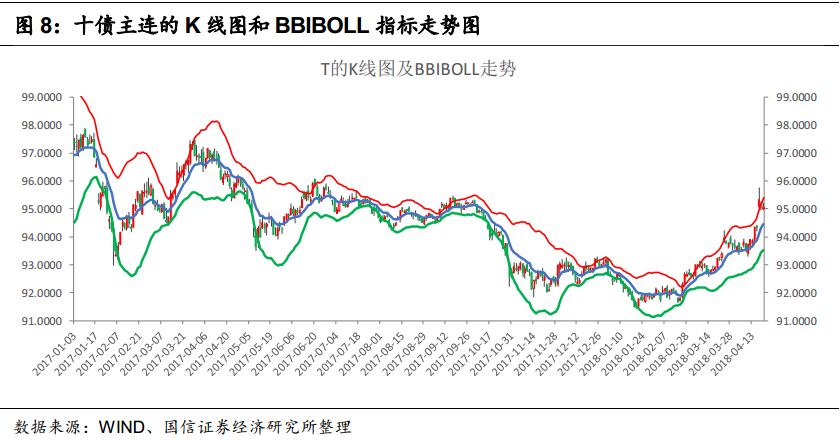

(3)压力支撑指标。上周BBIBOLL轨道有所扩大,期货价格快速突破BBIBOLL上轨道线,期货价格可能会受到轨道线的压制而向下。

(4)波动指标。ATR指标上周再度明显上行,市场活跃程度明显提升。

根据各技术指标来看,国债期货上周涨幅虽然较大,但短期风险也在不断加大。长期来看,在资金面趋势性转松、2018年基本面数据小幅下行的背景下,债市长期依然将会处于上涨趋势中。

另外,值得注意的是,上周三国债期货市场的表现与3月23日较为一致,国债期货均于这两天大幅上涨且有跳空缺口,而且持仓量均出现大幅下降。一般来说,在上升趋势中,持仓量的减少意味着价格可能转为震荡甚至是下跌。实际上,持仓量代表着市场情绪,分歧伴随着价格的运动到一定幅度后,结果逐渐明朗,亏损或者盈利方离场,趋势行情也将结束,3月23日后的市场表现正是如此。因此,在无其它因素影响的情况下,短期国债期货市场可能会重回这一弱势震荡行情中。

利率互换策略

方向性策略

过去一周,央行公开市场净投放4700亿元,具体来看,上周逆回购到期200亿元,资金投放4900亿元。另外,央行等额对冲了周二到期的3675亿MLF;周五等额对冲了周一到期的800亿国库现金定存。由于缴税因素的扰动,资金面出现短暂趋紧的现象,但在央行意外降准的对冲下,利率互换仍然继续下行,IRS-Repo1Y从3.31%下行7BP至3.24%左右,而IRS-Repo5Y从3.71%下行14BP至3.57%左右。

后续来看,未来一周公开市场有5200亿元逆回购到期,资金到期压力加大。但在央行降准、公开市场连续大额净投放的背景下,流动性预期较为宽松,资金面因缴税扰动而形成的紧势也将得到缓解,利率互换压力不大,预计未来一周IRS-Repo1Y在3.14-3.24%区间,IRS-Repo5Y在3.47-3.57%区间。

回购养券+IRS

过去一周,我们推荐的回购买入5年国开债+买入IRS-Repo5Y的收益由73BP下行10BP至63BP左右。

目前来看,回购养券+IRS策略的吸引力较前期明显减弱,若后续策略收益出现回升,则可择机介入。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从40BP下行6BP至34BP左右,我们推荐的1×5变陡交易亏损约6BP。

上周,央行意外降准叠加公开市场连续大额净投放,表明其货币政策在2018年边际转松的概率越来越大,市场对未来资金面的预期也较为乐观。但由于缴税因素的扰动,资金面在上周短暂趋紧,因此我们可以看到1、5年期互换利率均出现下行,但5年期利率互换下行的幅度反而大一些。后续来看,在货币政策边际转松的背景下,资金利率将会持续下行或保持低位,利率互换曲线结构也将出现陡峭化。因此,我们继续推荐1×5变陡交易。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的价差出现下行,符合我们的预期。具体来看,价差从138BP下行90BP至48BP左右,我们推荐的做空价差盈利90BP。目前两者的价差处于相对低位,我们认为SHIBOR3M和FR007两者的价差将有所扩大(完)。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)