【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:小赞学债

一周债市点评

上周(4.9-4.13)收益率整体下行,债市延续一季度回暖行情。近期债市回暖主要得益于“稳货币+紧信用”政策组合下资金面持续宽松,另外,CPI回落、出口下滑等基本面走弱也对债市形成支撑。当前货币政策下资金面宽松局面或将继续,但需关注供给放量、缴税、资管新规落地、放开存款利率上限指导等因素对资金面和债市的偏空影响。

资金面延续宽松,但债市扰动因素逐渐积累。年后资金面整体偏松,一是源于央行在严监管和春节两会等背景下相机决策,主动维护市场流动性,从而为市场提供较为充足的资金支持,避免资金面过度紧张引起市场不稳定和融资成本上升;二是去杠杆带来“非标转标”继续酝酿,社会融资尤其是非标融资大幅减少,债券融资明显上升,促进债市回暖,上周公布的3月金融数据再次证实这一点。进入二季度,当前的监管思路预计不会发生明显变化,资金面大概率继续保持相对宽松的局面。但需要关注的是一些利空因素仍未得到释放,可能导致资金面边际收紧,如4月份债券供给或出现明显放量、资管新规落地对业务带来实质约束、易纲行长近期释放的趋紧信号等,都可能对市场带来冲击。

基本面偏弱,但不改经济韧性。上周公布的CPI和出口数据显示经济整体偏弱,但都有一定的特殊性,比如CPI回落与春节效应消散有关,出口下降则主要受贸易战影响,这些因素不足以说明经济明显下滑,并且随着实体经济陆续复工,预计宏观经济继续保持韧性,尚不支持收益率大幅下行。

总体来看,经济虽弱但整体无忧,资金面仍是当前影响债市的主要因素。在目前的政策组合下,资金面宽松促进行情回暖的局面或将继续,但逐渐积累的偏空因素或致资金面边际收紧,对市场的扰动作用需持续关注。

一周数据汇总

【资金面与公开市场】

央行连续四日不进行公开市场操作。央行公告称,受税期等因素影响,银行体系流动性总量有所下降但仍处于较高水平,4月13日不开展公开市场操作。当日无逆回购到期,上周累计净回笼1000亿。

4月13日R001加权平均利率为2.5910%,较前一周涨17.76个基点;R007加权平均利率为2.7892%,较前一周跌1.98个基点;R014加权平均利率为3.2072%,较前一周跌16.02个基点;R1M加权平均利率为3.7422%,较前一周跌16.19个基点。

4月13日shibor隔夜为2.56%,较前一周涨8.80个基点;shibor1周为2.80%,较前一周跌3.20个基点;shibor2周为3.67%,较前一周跌11.00个基点;shibor3月为4.18%,较前一周跌13.11个基点。

本周(4月14日-4月20日)央行公开市场有200亿逆回购到期,全部落在周一(100亿为周日顺延);此外,周一和周二还分别有800亿国库现金定存和3675亿MLF到期,无正回购和央票到期。

【债券市场】

利率债一级方面:

上周利率债共计发行3213.88亿元,比前一周增加2271.4亿元。其中,国债增加1106.9亿,地方政府债增加515.4亿元,政策性金融债增加649.1亿元。

数据来源:Wind资讯

利率债二级成交情况:

上周银行间国债收益率不同期限全部下跌。其中,银行间国债收益率1年期品种下降6BP收于3.2013%,10年期品种下降2bp收于3.7062%。

上周国开债不同期限全部下跌。国开债收益率1年期品种下降8bp收于3.7394%,10年期品种下降2bp收于4.5811%。

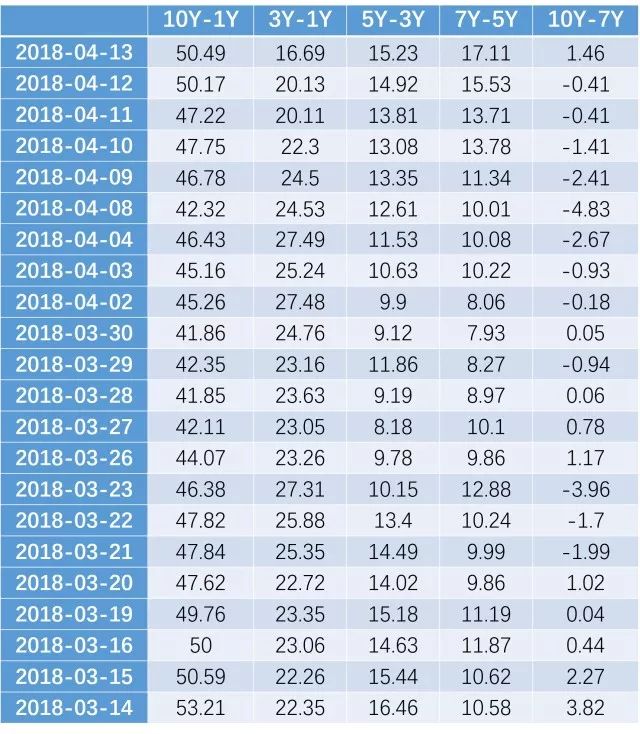

国债10Y-1Y期限利差震荡上行:

数据来源:Wind资讯

信用债一级发行方面:

信用债发行量大幅上涨。上周信用债一级市场发行1973.80亿元,比前一周增加1163亿元,总偿还量1050.76亿元,净融资923.04亿元。

(详情请见文末附录)

信用二级方面成交情况:

上期各信用级别短融收益率多数下跌,就具体信用级别而言,AAA级整体下跌19.05bp,AA+级整体下跌19.05bp,AA-级整体下跌4.68bp。

上期中票各信用级别收益率全部下行,其中,5年期AAA级中票下跌8.66bp,4年期AA+级中票下跌9.24bp,2年期AA级中票下跌15.16bp。

上期各级别企业债收益率不同期限全部下跌;具体品种而言,1年期AAA级下跌5.37bp,3年期AA+级下跌12.67bp,15年期AA级下跌1.66bp。

【一周评级调整】

【舆情跟踪】

1. 17江海C1、17江海C2、17江海G1、17江海G2:江海证券2017年累计新增借款超过上年末净资产的80%。

2. 16博源SCP001:交易商协会给予博源控股严重警告处分,暂停相关业务一年。

3. 14乌房债、16乌房01:乌房集团2018年1-3月累计新增借款超过2017年末净资产80%。

4. 10凯迪债: 鹏元关注凯迪新能源核心子公司凯迪生态预亏。

5. 17金坛交通债02、17金坛交通债01、17金交01、16金交01、16金坛01、15金坛01、17金交02: 常州金坛交通产业集团2017年累计新增借款超过2016年末净资产60%。

6. 16洋河01、17洋河01、17洋河02:洋河集团为江苏翔盛担保涉诉未对公司偿债能力产生重大不利影响。

7. 15盐湖MTN001、16青海盐湖MTN001、12盐湖01、17青海盐湖CP002:盐湖股份2017年度净利润亏损41.59亿元。

8. ST保千里:2017年亏损77.24亿元,年报披露后将被实施退市风险警示。

【一周经济要闻】

1. 统计局称,从作为先行指标的1-3月份采购经理指数看,中国经济延续了去年以来稳中向好发展态势,发展预期稳定向好。

2. 发改委:一季度全国发电量1.57万亿千瓦时,同比增长10.0%,其中1-2月全国用电量增速创5年来新高,预计4月全国全社会用电量仍将保持平稳增长态势。

3. 商务部:一季度社会消费品零售总额同比预计增长10%左右。中国1-3月实际使用外资2275.4亿元人民币,同比增0.5%(折345.1亿美元,同比增2.1%);3月实际使用外资881.4亿元人民币,同比增0.4%(折134.5亿美元,同比增2.6%)。

4. 中国3月CPI同比上涨2.1%,连续两个月处于“2时代”,预期2.5%,前值2.9%。中国3月PPI同比上涨3.1%,创近17个月新低,预期3.3%,前值3.7%;一季度PPI同比上涨3.7%。统计局指出,3月CPI环比由上月上涨转为下降,主要受“节日因素”消退影响。

5. 外管局:扩大金融市场开放,下一步研究推进QDII改革,根据国际收支状况、行业发展动态以及对外投资情况,进一步完善QDII宏观审慎管理,服务国家全面开放新格局。

6. 中汽协:中国3月乘用车销量217万辆,同比增长3.5%;销量266万辆,增长4.7%。

7. 国务院常务会议确定发展“互联网+医疗健康”措施,决定5月1日起对进口抗癌药实施零关税。

8. 财政部:5月1日起在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。

9. 中国3月新增贷款11200亿元人民币,预期10500亿元,前值8393亿元;M2同比增长8.2%,预期增8.9%,前值增8.8%。中国3月社会融资规模增量为1.33万亿元,上年同期2.12万亿元,预期1.8万亿元。

10. 中国一季度出口(以人民币计)同比增长7.4%,进口增长11.7%,贸易顺差3261.8亿元。一般贸易进出口3.93万亿元,增长13.2%,占我国进出口总值的58.3%,比去年同期提升2个百分点,贸易方式结构进一步优化。

11. 中国3月贸易逆差297.8亿元人民币,为2017年2月以来首次。中国3月出口(以人民币计)同比降9.8%,预期增8.0%,前值增36.2%;进口增长5.9%,预期增7.5%,前值降0.2%。

12. 习近平在庆祝海南建省办经济特区30周年大会上宣布,中央已研究制定《关于海南深化改革开放的指导意见》,支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系。支持海南设立国际能源、航运大宗商品等交易场所。

13. 香港金融管理局总裁陈德霖回应港元首次触发7.85的“弱方兑换保证”称,金管局向市场买入了总值8.16亿的港元;重申保证港元不会弱于7.8500;金管局有足够能力维持港元汇价的稳定和应付资金大规模流动的情况。另据外媒报道,香港金管局在市场再次买入24.42亿港元。计入前述金额,金管局已合计买入32.58亿港元。

附:上周一级新发情况

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)