来源: 避险山庄

原标题:惊!发债利率低至0.95%,市场发生了什么?

最近一段时间,发债企业开始了比赛。

比赛啥呢?看谁发债利率更低。不信诸君请看,4月20日苏州相城城投发行了一只3年期的债券,票面利率只有3%。海报骄傲地写着:

创2017年以来AA+小公募公司债券利率全国新低。

为啥是2017年?上一次信用债发行利率的低点正是2016年,这次苏州相城还是没有超越当时的小伙伴。

不过还是有很多企业创造了历史。

比如北京市基础设施投资公司4月14日发行了一只3年期的债券,发行利率只有2.6%。海报说,这是公司债有史以来AAA级国企同期限发债最低利率。

债市好不热闹,你方发罢我登场,没有发过债的也赶来尝尝鲜。

票面利率没有最低,只有更低。4月24日发行的期限0.49年的“20招商局SCP001”低至0.95%,创造了新低。

市场到底发生了什么,又将如何演绎?

发债规模的新高

先来看看最近的“战绩”。

Wind数据显示,还不到4月末,今年信用债(企业债、公司债、中票、短融、PPN)发行规模已经达到4.6万亿,相比上年同期大增五成。

单月来看,3月、4月1.55万亿的发行量成为了历史上的两座巅峰。上一次的峰值正是2016年3月,但也只有1.27万亿。

老司机说,翻遍债券发行历史,也只有这三次当月发行规模超过万亿,而两次就发生在当下,新的历史在诞生。

净融资规模看,今年1-4月大约是2.5万亿,相比去年已经增加了1.5万亿。国常会说,今年信用债净融资规模要比去年增加1万亿。按照现在这阵势,完成任务妥妥的,甚至超额完成都不在话下。

这种局面,除了投行的朋友外,最开心的莫过于从事债券销售的兄弟姐妹了。把债券信息往QQ群里一贴,便有买家找上门来,实现了从行商到坐商的改变。

这种盛况恐怕2016年都难以企及。只不过2016年信用债井喷后的2-3年,留给市场的是违约增加且花式违约不断推陈出先。那么,2020年信用债井喷后,留给市场的又会是什么?

可以预期的是,2-3年后的经济增速要低于这些年。

票面利率的新低

一般情况下,如果短期内过于密集地发债,通常应伴随票面利率溢价抬升,本质也是吸引投资者,提高发行成功率。但现在发行规模规模创了新高,但是发债利率却创了新低。

比如4月22日发行的“20中铁股MTN002”期限为3年,票面利率仅仅2.28%。这是4月份三年期以上信用债发行利率最低的一单。

历史上,三年期(含)以上信用债票面利率突破3%似乎很难。

公号“债市邦”统计显示,三年以上的信用债一级市场票面利率发到3%以下的,共有114支,金额共计4409亿元,其中2009年一二季度和2016年三季度加起来占了3000亿元。

但是今年4月达到这一标准的就有90只,规模超1500亿。历史总是在不经意间就被创造。

在以前,3年期以上信用债利率突破3%,那几乎是AAA级主体的专利。即便在今年3月份,这个专利仍是属于AAA级,AA+主体连门槛都摸不到。

但是,4月份AA+主体也进入这个行列:共有5只三年期及以上信用债发行利率突破3%。其中,湖州交投最低仅2.8%。五单债券具体情况如下表:

这五单债券发行主体中,依然是类城投主体居多,占比达到了六成,包括湖州交投、泉州交投以及中交城投。简言之,城投还是香。

短期限的票面利率低得更是吓人。比如4月24日发行的期限0.49年的“20招商局SCP001”低至0.95%。

这一票面利率突破了1%,突破1%,突破1%!重要的事说三遍。

这是什么概念?这应该是中国债券市场上首只票面利率突破1%的信用债。过去几年低利率背景下发债利率最低的债券如下图:

以前低于2%的信用债票面少之又少。而在4月,一大波央企超短融票面利率低于2%逼近1%。一些短融大户们的票面利率和隔夜资金成本甚至不足10BP。老司机说,若是考虑税收等一系列摩擦成本,一级投标基本不赚钱。

比如“20招商局SCP001”票面利率0.95%,当日隔夜SHIBOR报价0.91%,二者之差仅有4BP。

两大套利路径

为啥发债利率会创新低?

这首先是因为市场利率走低。先来看看上海银行间市场的隔夜拆借利率(隔夜SHIBOR)。这是一个观测资金价格走向的重要风向标。

钱紧的时候,交易员借钱借不到,跪求资金。老司机说,出钱的都是亲人。

现在交易员一觉醒来,担心钱出不掉,于是乎满屏出借人。银行忙着出钱,资金面愈加泛滥,流动性宽松得如此异常。老司机说,借钱的都是亲人。

历史上,隔夜资金利率较低有两个时段:一段是2009年上半年,当时隔夜资金在1%左右徘徊,最低到0.8%。另一段是2015年5、6月间,隔夜利率在1%左右,但是并未突破1%。

而现在隔夜shibor持续低于1%。最低到了0.7%,低得令人发指。这主要因为央行4月7日下调了超额存款准备金利率,由0.72%下调到0.35%——这意味着以前隔夜的底是0.72%,现在的底是0.35%。

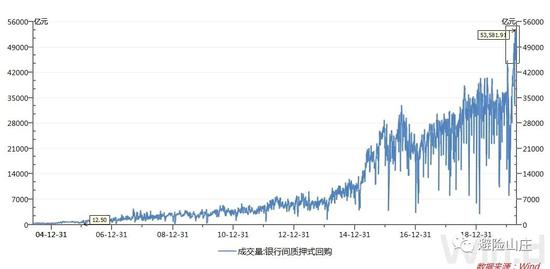

市场疯狂了!在疯狂地加杠杆:滚动借入成本较低的隔夜资金,来配置较长期限债券套利。下调超储利率的当日,银行间质押式回购交易达到5.38万亿的规模,创历史新高。此后也一直在5万亿左右。

有的甚至再将债券质押出去,借入资金配债,再次加杠杆。如此循环,不知杠杆多少重也。只要杠杆加起来,收益就高,哪怕票面只有1%。

这意味着,2020年以来机构债市杠杆率普遍触底回升,反映机构对于杠杆套息策略的信心重拾。

2017年去杠杆的阴霾似乎渐行渐远,流动性呵护下俨然“黄马褂加身”。老司机感叹,三年间的市场变化已是沧海桑田。

但这种繁荣难以持续下去,一旦资金收紧,杠杆的拆解将会异常痛苦。所以市场现在几乎笃定低利率会持续一段时间,这样就可以持续借入隔夜资金滚动。2009年危机之后,隔夜1%持续了半年,这次又会持续多久?

企业也乐于见到这一局面,抓住这一时间赶快发债。一来银行贷款利率降幅小,优质企业已经放弃贷款选择债券融资。

二来,存款利率居高不下,一些企业发个债券转手买个理财就有1-2个BP左右的利差。

“企业借债买理财”本质上是企业部门赚取了央行以及银行的利润,企业通过低成本发债赚得央行提供的流动性溢价,同时通过存款与货币市场利率的割裂分享了部分银行的利差。因此,调降存款利率可能势在必行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)