来源:屈庆债券论坛

2018年以来,央行货币政策边际放松,对流动性的态度由合理稳定转变为合理充裕,从而带动银行间市场资金利率持续下行,叠加经济下行压力加大和外部贸易摩擦加剧,推动债券市场走出一波小“牛市”。但从一级市场的表现来看,二级市场利率下行对一级市场的带动作用并不明显,一级市场发行一直不温不火。供给压力的加大固然是影响银行配置需求的重要因素,但银行负债成本的居高不下才是影响银行对债券配置需求的更重要原因。本篇专题意在通过对银行三季报的分析,探寻银行负债成本易上难下的原因,并对未来银行资产负债结构的变化进行展望。

资产端:宽信贷政策效果逐渐显现,同业业务分化加剧。

从25家上市银行的资产负债表来看,三季度总资产增速出现了显著回升。随着今年以来央行货币政策的逐渐放松,银行体系总资产增速有所加快。分项来看,发放贷款及垫款、拆出资金占总资产比重有所提高,现金及存放中央银行款项、买入返售金融资产占比有所下降。

稳增长、宽信贷、引导银行回归本源政策效应叠加,三季度贷款占比继续回升。随着资管新规和理财新规相继落地,银行降杠杆、去同业进入整改落地实施阶段,银行回归存贷款本源业务的速度不断加快。随着四季度决策层大力推进金融机构对民营企业融资,我们预计四季度银行信贷业务占总资产比重有望进一步上升。

三季度商业银行同业资产规模占比持平于二季度的5.5%,但不同类别银行之间由于存量业务调整压力的区别,同业资产占比的表现也出现了明显的分化。大型银行由于过去同业业务发展较为谨慎和缓慢,三季度同业资产占比小幅回升;股份行、城商行和农商行由于过去几年同业业务发展迅猛,存量业务的调整压力也相对更大,因此股份行、城商行和农商行三季度同业资产占比都出现了不同程度的下滑。

负债端:降低同业负债依赖,加大存款争夺趋势更加明朗。

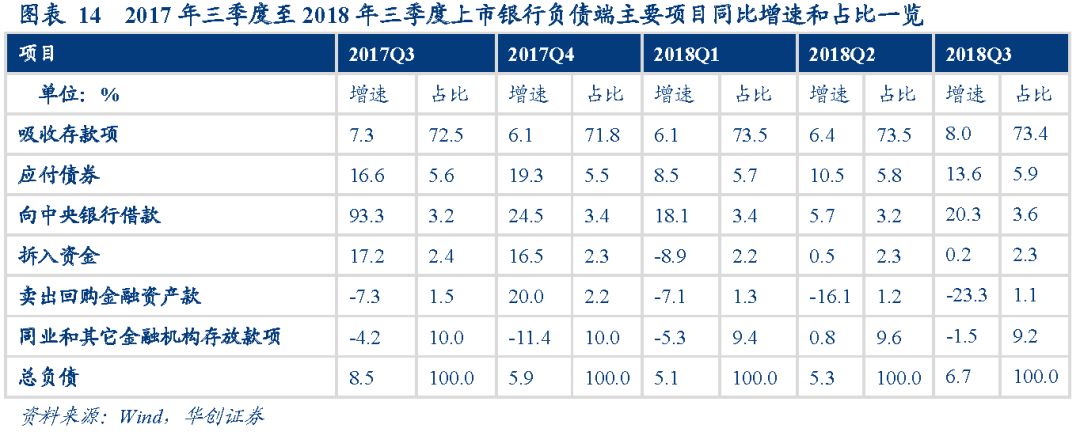

总负债增速连续第二个季度回升,三季度上市银行总负债增速由二季度的5.3%回升1.4个百分点至6.7%,央行货币政策边际宽松以及信贷投放加快带动派生存款增速加快是三季度总负债增速回升的主要原因。

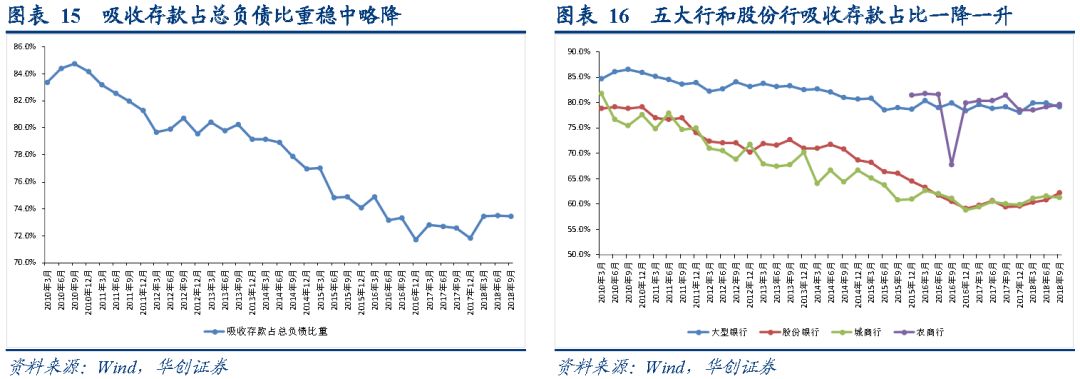

三季度吸收存款占总负债比重稳中略降,之所以吸收存款同比增速显著上升,但占比却不增反降,一方面原因在于基数效应,另一方面原因在于三季度应付债券和向中央银行借款增速远高于存款,对存款产生了一定的替代效应。分银行类别看,大型银行存款占比下降,股份行存款占比上升,这反映出在监管压力下同业业务显著收缩后,股份行加大了对存款的争夺力度,对大型银行的存款带来了相当大的分流压力。城商行和农商行存款占比也有升有降,反映出存款争夺战不仅在大行和股份行之间展开,过去同样依赖同业业务的中小银行负债端一般存款的竞争也进入白热化。

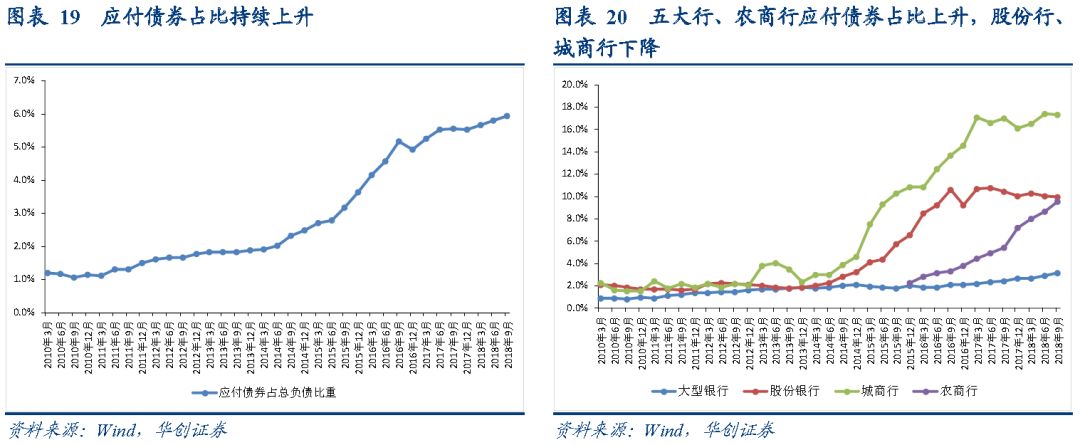

应付债券同比增速和占比均有所上升,应付债券占总负债比重创历史新高。同业存单利率下行固然可以推动同业存单发行规模的上升,但三季度应付债券增速和占比的上升却并非主要受同业存单发行带动,而是由商业银行金融债发行放量带动。

三季度随着以资管新规为代表的一系列监管政策正式落地实施,监管对银行业务的影响从预期层面进入实操层面。虽然资管新规、理财新规等都在征求意见稿的基础上或多或少的放松,但放松的方向大多指向过渡期和非标,打破刚兑、打破期限错配、禁止多层嵌套等核心监管要求并未放松。随着监管政策步入实施阶段,三季度同业负债占比重回下行通道,同业负债占总负债的比重也创下本轮同业业务扩张以来的新低。

银行综合负债成本基本稳定,未来存款争夺压力不容小觑。

三季度尽管央行加码货币政策宽松力度,银行间市场资金利率持续下行,但银行综合负债成本下降幅度十分有限,依然维持高位,其中五大行、城商行、农商行小幅回落,股份行则有所回升。

三季度银行综合负债成本小幅回落主要受资金面宽松带动银行间市场资金利率大幅回落影响,包括同业存单利率、回购利率、同业拆借利率等在内的负债成本均受资金利率下行影响出现了较为显著的下行,从而带动银行综合负债成本小幅回落。但由于央行维持稳健中性的货币政策基调,虽然多次采取降准操作,但实际投放的基础货币依然相对有限,基础货币增速远远慢于银行资产负债的扩张速度,因此表内存款等一般负债依然较为稀缺,存款成本易上难下,在这样的背景下,即使资金利率大幅下行,对银行综合负债成本的下拉作用依然十分有限。股份行三季度综合负债成本之所以小幅反弹,原因就在于三季度股份行加大了对一般存款的争夺力度,存款占总负债比重大幅提升的同时,综合负债成本也必然水涨船高。

展望未来,汇率、通胀、资产价格等多重因素制约下,央行货币政策难有大幅宽松的空间,在央行基础货币投放依然较为谨慎的背景下,存款的相对稀缺将会长期存在,而作为监管最为推崇的负债类型,银行对于存款的争夺意愿只会与日俱增。存款作为银行负债中占比最大的部分,它的稀缺就决定了银行综合负债成本难有显著下降,未来存款争夺压力不容小觑。

2018年以来,央行货币政策边际放松,对流动性的态度由合理稳定转变为合理充裕,从而带动银行间市场资金利率持续下行,叠加经济下行压力加大和外部贸易摩擦加剧,推动债券市场走出一波小“牛市”。但从一级市场的表现来看,二级市场利率下行对一级市场的带动作用并不明显,一级市场发行一直不温不火。供给压力的加大固然是影响银行配置需求的重要因素,但银行负债成本的居高不下才是影响银行对债券配置需求的更重要原因。本篇专题意在通过对银行三季报的分析,探寻银行负债成本易上难下的原因,并对未来银行资产负债结构的变化进行展望。

一、资产端:宽信贷政策效果逐渐显现,同业业务分化加剧

从25家上市银行的资产负债表来看,三季度总资产增速出现了显著回升。随着今年以来央行货币政策的逐渐放松,银行体系总资产增速有所加快,从一季度的5.4%到二季度的5.7%,再到三季度的7.1%,增速不断上升。分项来看,增速方面,现金及存放中央银行款项、存放同业和其他金融机构款项虽依然维持负增长,但跌幅较二季度有所收窄;发放贷款及垫款、拆出资金、买入返售金融资产同比增速分别较二季度回升0.7、2.9和11.6个百分点;应收利息增速则因资金面宽松和广谱利率下行,较二季度末进一步下降2.2个百分点至10%。占比方面,发放贷款及垫款、拆出资金占总资产比重有所提高,现金及存放中央银行款项、买入返售金融资产占比有所下降,其余科目占比变化不大。

需要说明的是,由于今年以来五大行和部分股份制银行开始采取新的会计准则,将金融资产分类由原来的“四分类”(以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产)改为“三分类”(以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产),导致上市银行资产负债表资产端科目不统一,难以进行横向和纵向比较,因此我们并未统计上市银行整体的可供出售金融资产、持有到期投资和应收款项类投资三项数据增速和占比。不过,从依然采取“四分类”的城、农商行的数据来看,三季度银行可供出售金融资产、持有到期投资占比有所上升,应收款项类投资占比有所下降,反映出银行整体去同业,回归表内债券投资的趋势。而今年以来交易性金融资产的增速和占比较去年大幅跳升,我们猜测也可能与会计准则调整有关,部分银行将过去统计在可供出售金融资产项下的资产纳入了交易性金融资产进行统计,导致数据异常偏高。

(一)现金及存放中央银行款项占总资产比重进一步下降

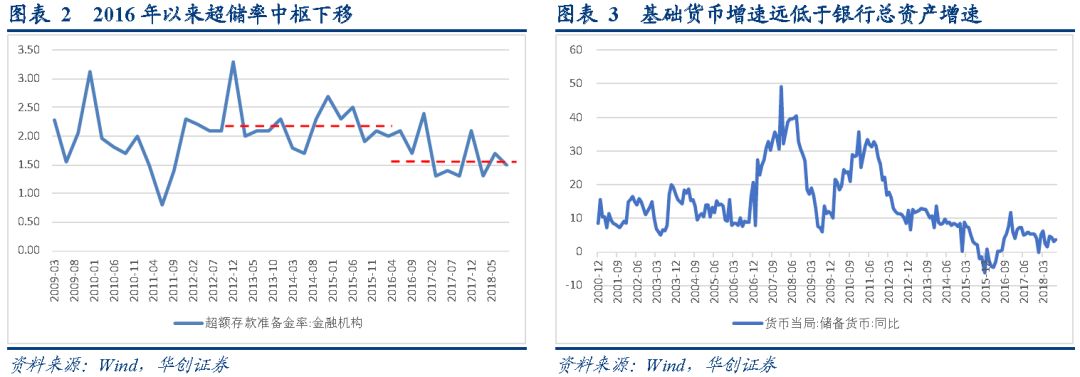

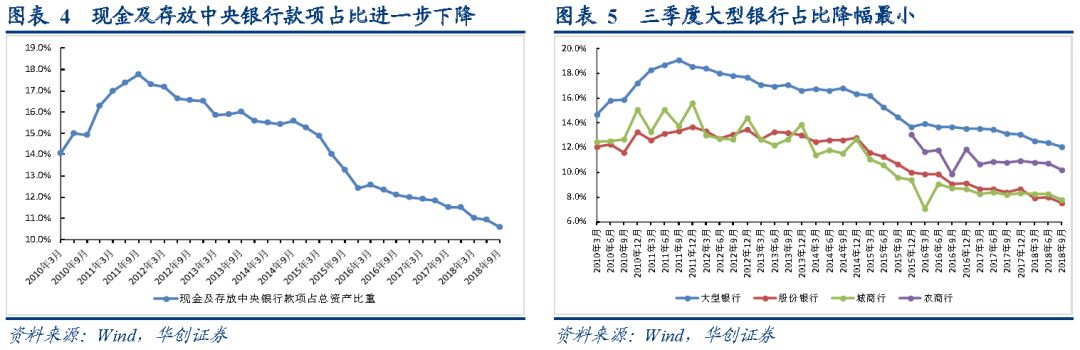

该科目主要由现金和存放中央银行款项两大部分构成。现金主要包括银行报告时点的库存现金,存放中央银行款项主要包括法定存款准备金、超额存款准备金及财政性存款等。这一科目占总资产的比例从2016年起就持续下降,今年以来一路从一季度的11%下降到二季度的10.9%,再到三季度的10.6%。由于现金及存放中央银行款项的统计口径基本等同于基础货币(外加少量财政存款)的统计口径,因此该科目的变动可以很大程度上反映上市银行持有基础货币的规模,尤其是超额存款准备金规模的变化。2016年以来,该科目占总资产比例的降低基本伴随着超储率的逐渐走低,也证明了2016年以来央行的基础货币供应相对于银行总资产扩张的速度而言是持续收紧的。今年以来虽然央行货币政策有所放松,先后多次降准,但一方面降准改变的只是基础货币中法定存款准备金和超额存款准备金的比例,并不影响基础货币总量,另一方面今年以来的4次降准大多定向支持实体经济融资,释放出来的超储基本投向了信贷领域,派生存款回流银行体系通过缴纳法定存款准备金的方式再次消耗超储,因此我们看到今年以来基础货币增速依然维持低位,远低于银行总资产扩张速度,超储率也依然维持在1.5%左右的较低水平,证明央行依然坚定实施稳健中性的货币政策基调,并未真正转向宽松。

分银行类型来看,三季度所有类型银行现金及存放中央银行款项占总资产的比例都出现了不同程度的下降,其中大型银行环比二季度下降0.3个百分点,股份行、城商行和农商行环比均下降0.5个百分点。这一方面反映出大型银行货币政策工具可得性最强,基础货币依然相对充裕;另一方面也反映出货币政策稳健中性背景下银行体系基础货币增速明显慢于总资产增速,占比呈全线下跌趋势。具体而言,三季度大型银行现金及存放中央银行款项占总资产的比例从二季度的12.4%下降0.3个百分点至12.1%,股份行、城商行、农商行现金及存放中央银行款项占总资产的比例分别从二季度的8%、8.3%和10.7%下滑0.5个百分点至7.5%、7.8%和10.2%。

(二)发放贷款及垫款占总资产比重持续上升

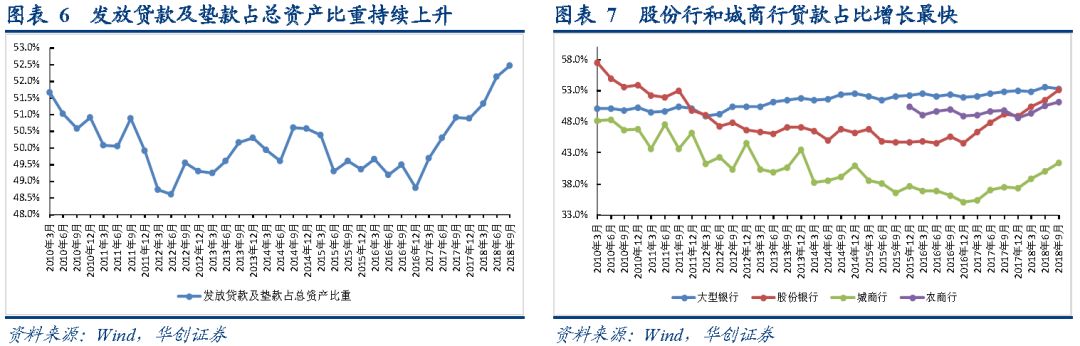

稳增长、宽信贷、引导银行回归本源政策效应叠加,三季度贷款占比继续回升。三季度发放贷款及垫款占总资产的比重由52.1%进一步上升至52.5%,这已经是该科目占比连续第7个季度回升。随着资管新规和理财新规相继落地,银行降杠杆、去同业进入整改落地实施阶段,银行回归存贷款本源业务的速度不断加快。三季度以来随着经济下行压力的加大和外部贸易摩擦风险的加剧,政府稳增长政策不断出台,其中引导银行信贷扩张是其中重要的组成部分。政策效应叠加之下,三季度贷款业务占比继续上升也就不足为怪了。随着四季度决策层大力推进金融机构对民营企业融资,我们预计四季度银行信贷业务占总资产比重有望进一步上升。

分银行类别看,三季度五大行贷款占总资产比重小幅回落,股份行和城、农商行贷款占总资产比重进一步上升。三季度五大行贷款占总资产比重环比二季度回落0.3个百分点至53.2%,股份制银行贷款占比环比大幅上升1.7个百分点至53.2%,城商行贷款占比环比继续大幅上升1.3个百分点至41.5%,农商行贷款占比环比上升0.6个百分点至51.2%。在所有上市银行中,华夏银行以58.6%的贷款占比蝉联榜首,环比二季度进一步上升0.4个百分点。从数据来看,三季度五大行是唯一一类贷款占比下滑的银行,我们猜测可能主要受房地产调控持续收紧拖累,因为五大行个人住房贷款占比明显高于中小银行,房地产贷款收紧对五大行的影响也会更显著。股份行和城、农商行贷款占比继续快速上升,也体现出在政策持续加码的推动下,宽货币向宽信用的传导正在持续加快。

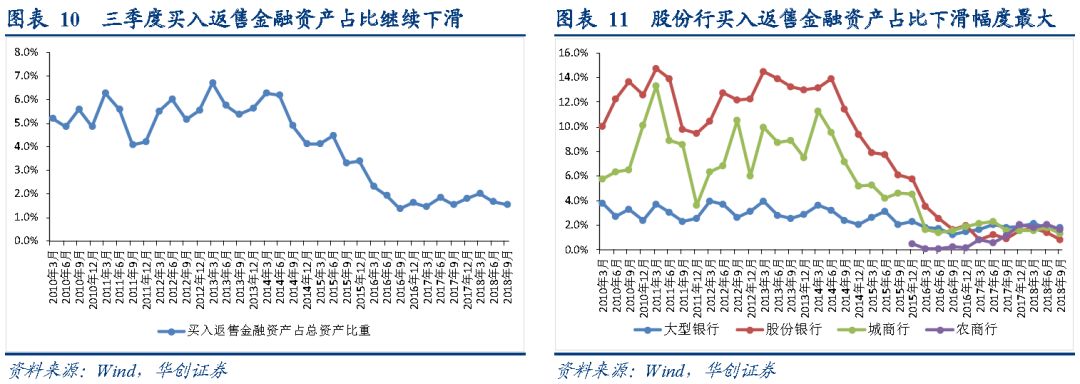

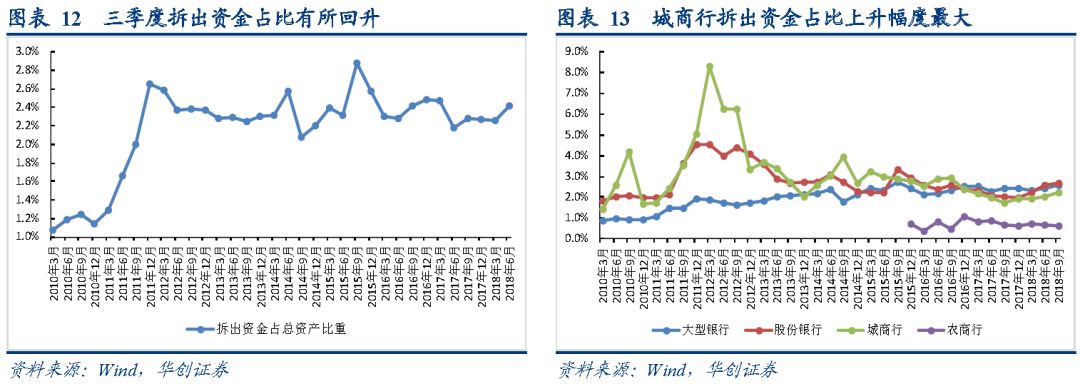

(三)监管对同业业务的冲击整体缓和,但不同类别银行之间分化加剧

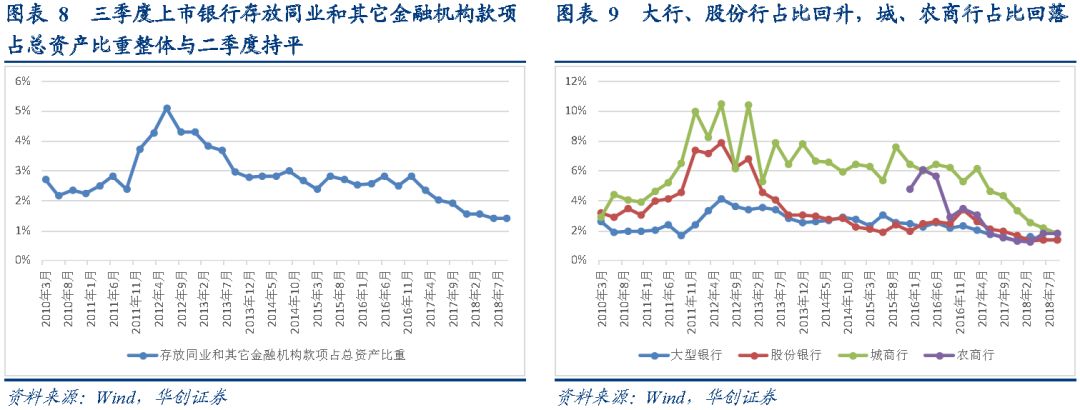

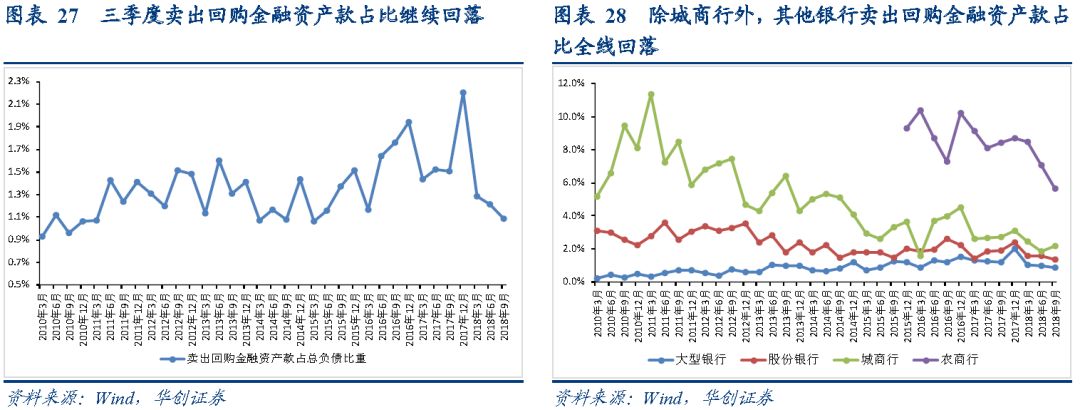

同业资产主要包括存放同业、拆出资金和买入返售。整体来看,三季度商业银行同业资产规模占比持平于二季度的5.5%。具体而言,存放同业和其他金融机构款项占总资产的比重持平于二季度的1.4%,继续维持在历史低点;买入返售金融资产占比较二季度进一步下滑0.2个百分点,从二季度的1.7%下滑至1.5%;拆出资金占比较二季度进一步小幅回升0.2个百分点至2.6%。整体来看,商业银行同业资产占比涨跌互现,变化不大,原因在于一方面随着金融监管政策的边际缓和,银行同业业务短期内的压降压力有所减轻;另一方面,央行货币政策有所放松,银行体系流动性持续收紧的状况有所缓和,也给同业资产占比止跌企稳创造了条件。不过分银行类别来看,不同类别银行之间由于存量业务调整压力的区别,同业资产占比的表现也出现了明显的分化。大型银行由于过去同业业务发展较为谨慎和缓慢,因此存量业务相对都较为合规,调整压力有限,三季度同业资产占比从二季度的5.5%小幅回升0.3个百分点至5.8%;股份行、城商行和农商行由于过去几年同业业务发展迅猛,存量业务的调整压力也相对更大,因此股份行、城商行和农商行三季度同业资产占比都出现了不同程度的下滑,分别由二季度的5.4%、6%和4.6%下滑至三季度的4.9%、5.4%和4.1%。

二、负债端:降低同业负债依赖,加大存款争夺趋势更加明朗

从25家上市银行的资产负债表数据来看,总负债增速连续第二个季度回升,三季度上市银行总负债增速由二季度的5.3%回升1.4个百分点至6.7%,央行货币政策边际宽松以及信贷投放加快带动派生存款增速加快是三季度总负债增速回升的主要原因。具体来看,增速方面,吸收存款同比增速较二季度上升1.6个百分点至8%,应付债券、向中央银行借款同比增速较二季度分别大幅上升3.1个百分点和14.6个百分点至13.6%和20.3%,拆入资金、卖出回购金融资产款、同业和其它金融机构存放款项同比增速则较二季度分别下降0.3、7.2、2.3个百分点至0.2%、-23.3%和-1.5%。占比方面,三季度向中央银行借款占比较二季度上升0.4个百分点至3.6%,同业和其它金融机构存放款项占比较二季度下降0.4个百分点至9.2%,其他项目占比小幅波动,变化不大。

(一)吸收存款占比稳中略降,结构分化显著,存款争夺战进入白热化

三季度25家上市银行吸收存款占总负债比重稳中略降,较二季度小幅回落0.1个百分点至73.4%。之所以三季度吸收存款同比增速显著上升,但占比却不增反降,一方面原因在于基数效应,去年二季度存款增速基数较高,而三季度存款增速基数显著回落,基数效应使得今年三季度吸收存款增速虚高;另一方面原因在于三季度应付债券和向中央银行借款增速远高于存款,对存款产生了一定的替代效应。分银行类别看,相较二季度,大型银行存款占比下降0.8个百分点至79%,股份行存款占比则上升1.4个百分点至62.2%,这反映出在监管压力下同业业务显著收缩后,股份行加大了对存款的争夺力度,对大型银行的存款带来了相当大的分流压力。城商行和农商行存款占比则分别下降和上升0.4个百分点至61.2%和79.6%,反映出存款争夺战不仅在大行和股份行之间展开,过去同样依赖同业业务的中小银行负债端一般存款的竞争也进入白热化。

(二)应付债券占比继续回升,但并非主要由同业存单带动

三季度25家上市银行应付债券同比增速和占比均有所上升,应付债券占总负债比重创历史新高。同业存单利率下行固然可以推动同业存单发行规模的上升,但三季度应付债券增速和占比的上升却并非主要受同业存单发行带动。三季度同业存单净发行规模仅为698.5亿元,远低于二季度的2353.7亿元;而三季度商业银行金融债(包括商业银行债和商业银行次级债)净发行规模为1901.5亿元,较二季度的886.7亿元显著上升。因此三季度应付债券占比和同比增速的回升主要受商业银行金融债发行放量带动。之所以出现这样的情况,一方面反映出银行业整体去同业的大背景下,同业存单受到的监管压力和指标压力倒逼银行寻找其他负债方式,另一方面随着部分银行同业杠杆的去化,对同业负债的依赖也在逐渐下降。除此之外,随着MPA考核约束下银行业务的扩张越来越依赖于资本充足率,补充资本金的需求也使得银行发行二级资本债等资本工具的意愿越来越强。

分银行类别来看,三季度大型银行和农商行应付债券占比较二季度分别回升0.3和0.8个百分点至3.2%和9.5%,在同业存单发行成本持续下降的背景下,指标压力相对可控且同业存单依赖度相对较低的五大行和农商行仍有增加同业存单发行的动机和意愿。股份行和城商行应付债券占比则分别下降0.1个百分点至9.9%和17.3%,同业负债依赖度依然偏高的股份行和城商行仍然面临着监管压力,金融债发行的放量尚不足以填补同业存单发行缩量对这两类银行负债端的影响。

(三)向中央银行借款增速和占比均大幅反弹,与央行加大货币政策工具投放有关

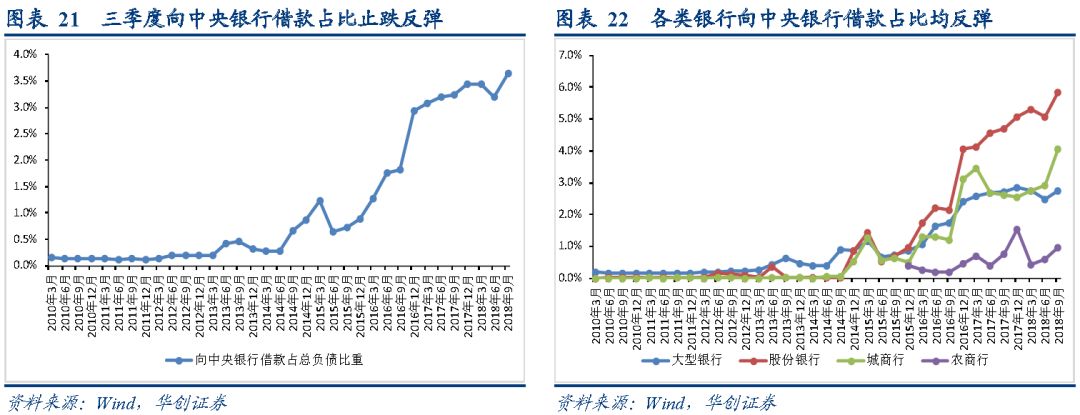

向中央银行借款主要有再贷款和再贴现两种方式,中国商业银行大多采取再贷款的方式。三季度25家上市银行向央行借款占比止跌反弹,较二季度上升0.4个百分点至3.6%,这主要与三季度央行加大货币政策工具投放有关。据统计三季度央行通过各类已公告的货币政策工具向市场净投放基础货币超过7000亿元,环比二季度多投放逾6000亿元。考虑到三季度决策层加码稳增长力度,多次提出加大再贷款、再贴现力度,支持三农、小微、基建等领域贷款,三季度未公告的再贷款、再贴现规模也必然较二季度有明显增加,因此导致了三季度上市银行向中央银行借款增速和占比的快速反弹。分银行类别来看,各类银行向中央银行借款占比均较二季度有所反弹,五大行、股份行、城商行、农商行向中央银行借款占比分别较二季度回升0.2、0.8、1.1、0.4个百分点至2.7%、5.9%、4%和1%。

(四)监管政策进入落地实施阶段,同业负债占比进一步回落

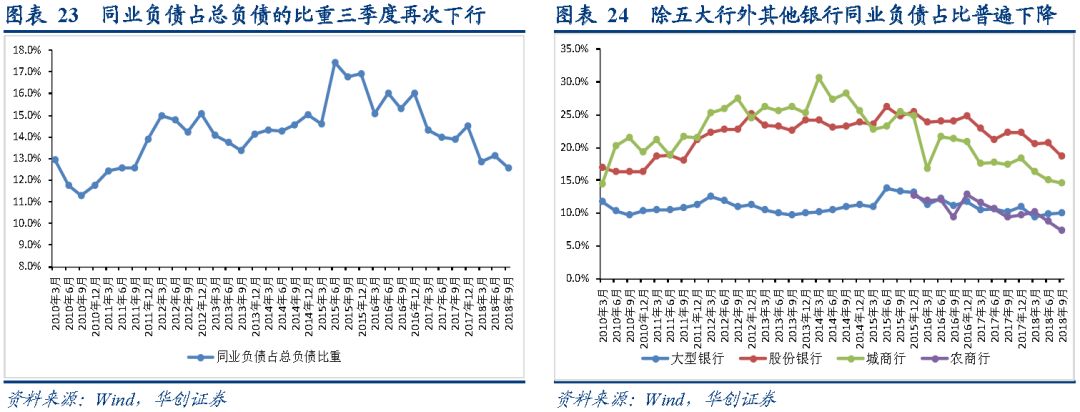

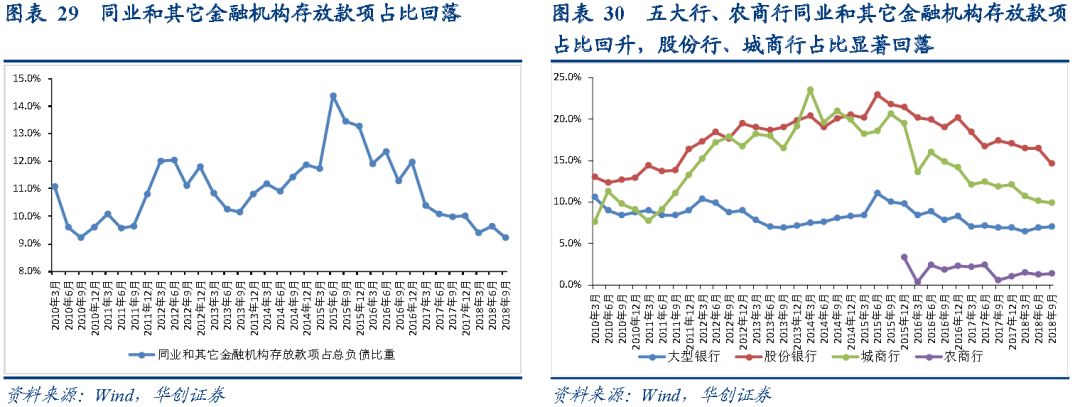

三季度随着以资管新规为代表的一系列监管政策正式落地实施,监管对银行业务的影响从预期层面进入实操层面。虽然资管新规、理财新规等都在征求意见稿的基础上或多或少的放松,但放松的方向大多指向过渡期和非标,打破刚兑、打破期限错配、禁止多层嵌套等核心监管要求并未放松,监管政策落地对银行存量业务的负面影响依然实实在在。随着监管政策步入实施阶段,三季度同业负债占比重回下行通道,25家上市银行同业负债占总负债的比重也创下本轮同业业务扩张以来的新低。

分银行类别看,五大行由于此前同业负债依赖度很低,监管压力和指标压力都较为有限,因此同业负债仍在逆势扩张,三季度同业负债占总负债的比重较二季度小幅上升0.2个百分点至10%;股份行是本轮同业业务扩张周期扩张最快的银行类型,至今同业负债占比仍远高于其他类型银行,因此同业负债压降压力也最大,因此我们看到三季度股份行同业负债占比较二季度大幅下降2.1个百分点至18.7%,未来股份行降低同业负债依赖之路依然任重道远;城商行和农商行为代表的中小银行过去几年同业负债扩张同样较快,同业负债压降压力也较大,三季度同业负债占比分别下降0.6和1.5个百分点至14.5%和7.3%。

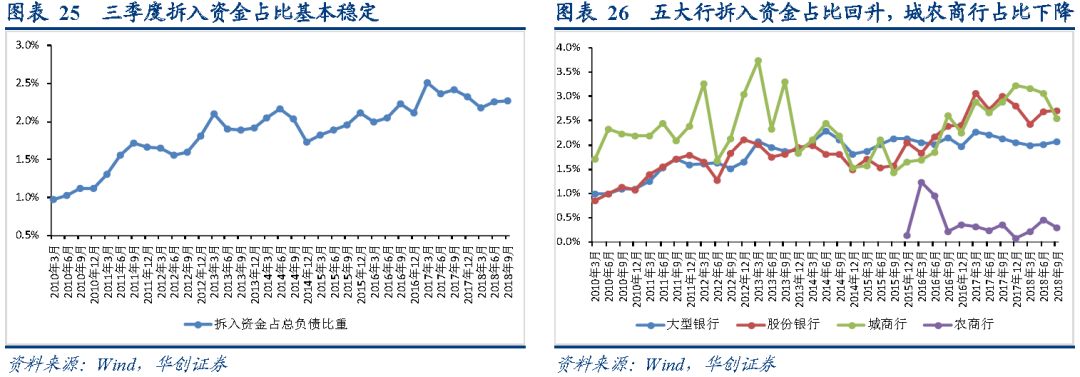

同业负债由拆入资金、卖出回购金融资产款和同业和其它金融机构存放款项三项加总而成,三季度拆入资金占比基本稳定,卖出回购金融资产款和同业和其它金融机构存放款项占比均出现不同程度下滑。具体而言,拆入资金方面,大型银行拆入资金占比小幅回升0.1个百分点至2.1%,股份行持平于二季度,城商行和农商行拆入资金占比较二季度分别回落0.6和0.2个百分点至2.5%和0.3%;卖出回购金融资产款方面,五大行、股份行、农商行卖出回购金融资产款占比分别较二季度回落0.2、0.2、1.5个百分点至0.8%、1.4%和5.6%,城商行回升0.3个百分点至2.2%;同业和其它金融机构存放款项方面,三季度五大行和农商行同业和其它金融机构存放款项占总负债比重分别较二季度回升0.3、0.1个百分点至7.1%和1.4%,股份行和城商行占比则分别回落1.9和0.4个百分点至14.6%和9.8%。由此可见,五大行同业负债占比的回升主要受同业和其它金融机构存放款项拉动,股份行、城商行、农商行同业负债占比的回落则分别主要受同业和其它金融机构存放款项、拆入资金和卖出回购金融资产款拖累。

三、银行综合负债成本基本稳定,未来存款争夺压力不容小觑

商业银行有息负债主要分为吸收存款、应付债券、向中央银行借款、同业负债和交易性金融负债五大类,其中吸收存款占据总负债的七成以上,对银行综合负债成本的影响最大。拆入资金、卖出回购与银行间资金利率相关性较强,应付债券与同业存单利率相关性较强。存款占总负债的比例最高,存款的成本对银行成本变化的影响也最大,因此存款占比越大、越稳定的银行综合负债成本也越稳定;同业负债主要包括拆入资金、卖出回购金融资产款和同业和其它金融机构存放款项,卖出回购金融资产款主要包括质押式和买断式回购,同业和其它金融机构存放款项主要由协议存款构成,成本相对较高,拆入资金和卖出回购金融资产款与银行间资金利率具有较强的相关性;应付债券主要由存单构成,一般越小的银行存单占应付债券比重越高;向中央银行借款主要由再贷款、再贴现和央行货币政策工具构成;交易性金融负债主要由保本理财、结构性存款(有的银行计入吸收存款)等构成,成本同样较高。

三季度尽管央行加码货币政策宽松力度,银行间市场资金利率持续下行,但银行综合负债成本下降幅度十分有限,依然维持高位,其中五大行、城商行、农商行小幅回落,股份行则有所回升。根据综合负债成本等于利息支出与有息负债之比,我们测算出银行综合负债成本三季度进一步小幅回落,从二季度末的2.02%小幅回落2bp至2%,但依然维持高位,同比上升11bp,显著高于2016-2017年的均值水平。分银行类别看,三季度五大行综合负债成本环比下降1bp至1.65%,股份行环比上升1bp至2.69%,城商行环比下降2bp至2.76%,农商行环比下降8bp至2.21%。

三季度银行综合负债成本小幅回落主要受资金面宽松带动银行间市场资金利率大幅回落影响,包括同业存单利率、回购利率、同业拆借利率等在内的负债成本均受资金利率下行影响出现了较为显著的下行,从而带动银行综合负债成本小幅回落。但由于央行维持稳健中性的货币政策基调,虽然多次采取降准操作,但实际投放的基础货币依然相对有限,基础货币增速远远慢于银行资产负债的扩张速度,因此表内存款等一般负债依然较为稀缺,存款成本易上难下,在这样的背景下,即使资金利率大幅下行,对银行综合负债成本的下拉作用依然十分有限。股份行三季度综合负债成本之所以小幅反弹,原因就在于三季度股份行加大了对一般存款的争夺力度,存款占总负债比重大幅提升的同时,综合负债成本也必然水涨船高。

展望未来,汇率、通胀、资产价格等多重因素制约下,央行货币政策难有大幅宽松的空间,在央行基础货币投放依然较为谨慎的背景下,存款的相对稀缺将会长期存在,而作为监管最为推崇的负债类型,银行对于存款的争夺意愿只会与日俱增。存款作为银行负债中占比最大的部分,它的稀缺就决定了银行综合负债成本难有显著下降,未来存款争夺压力不容小觑。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)