由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

来源:债券圈

作者:佚名

2年期国债期货已经上线,规则和策略方面很多地方都有介绍了,这里想聊几点其他想法。下文2年期国债期货均简称为TS。

1、 除对冲之外的需求?

TS对于利率债的对冲意义弱于信用债,这个市场上已经有很一致的共识,毕竟这个期限的利率债活跃度和存量有限。

另外,从持有者结构来看,基金和券商持有利率债券普遍久期偏长,对冲集中在T/TF合约。未来可能银行参与进市场后,会催生一批TS的对冲需求,但从目前来看,2年期品种对信用债的对冲意义强于利率债,毕竟期限更匹配,这里也有跨品种对冲的问题,就不详细展开。

既然利率债的对冲需求偏弱,那么TS对于利率债更大的意义在哪儿呢?笔者认为可能会多用于消化2年期的非活跃品种,比如机构持有一只2年期利率债,该券的流动性差,直接在二级市场上卖出,必须在流动性上给折扣。但如果老券有正的IRR,且在合适的时机下,这个IRR不需要太高,机构就会进行权衡,可以通过交割的方式避免卖出损失,同时获得比持有到期更高的收益。

以上情形主要取决于三点,第一、本身2年期现货的流动性差。第二、2年期现货的收益率不高。前两点完全不同于T/TF合约,5/10年期现货的流动性都不错且收益率都比两年期高不少,所以以上两点缺一不可,流动性差决定了二级市场的折价,收益率低决定了IRR不需要太高。第三、流动性宽松时,资金成本较低。这一点对于TS/T/TF都适用,毕竟流动性宽松的时候才更容易创造出更高的IRR,促进正套或者期限套利。当然,这类用途本质上也就是一个期现套利。

以上综合起来,笔者认为在消化非活跃券的这类用途上,TS相对于T/TF可能会大大增加。

2、 名义标准券票面利率为3%?

之前考虑过TS名义标准券利率定2%,但2%位于收益率波动区间下沿,会造成不管现券收益率如何波动,CTD过分集中在2.25年的上限标的,不利于全部现券的CTD轮动,定价容易失真。

一个合适的名义利率能够活跃所覆盖期限的各类现券成为CTD,这样才不至于使CTD过分集中在一个点,进而减少逼空风险。假如不管利率怎么波动,CTD过分集中在一个期限的券种上,那多交割券机制就会形同虚设。一个非常好的例子是T合约,其CTD从2016年到现在就经历了从长久期债向短久期债的轮动,其中也会催生出很多基于CTD变动的交易模式,一方面定价更合理,另一方面可以活跃市场。所以,3%位于2年期可交割券收益率波动的中枢,是非常便于活跃期限内所有品种的。

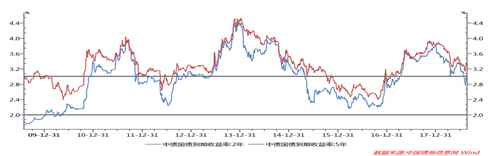

图一:2%与3%相对于2/5年期现货收益率的位置

3、 交割券的范围较小?

这一点确实不可避免,2年期的可交割券定在剩余期限为1.5-2.25年,发行期限不高于5年的标的,交割券的跨度 0.75年,从期限上看比5年和10年的交割券期短(5年时间跨度1.25年,10年跨度3.5年),存续可交割券的范围相应也会减少。经过统计发现,TS/TF/T的可交割券存量分别为1.4万亿、2.0万亿与3.8万亿,相对于T/TF来说TS可交割券的数量明显减少,再加上这个期限的利率债可能会有很大一部分落在银行持有到期户中,所以实际活跃的可交割券数量只会更少。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)