【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:兴证固收研究

投资要点

转债基金小幅减仓。2018Q2转债基金相比Q1持有转债市值降低约14%,转债仓位整体下降约8个百分点至76.8%,反映出其整体风险偏好下降。多数转债基金选择降仓,仅个别产品加杠杆。

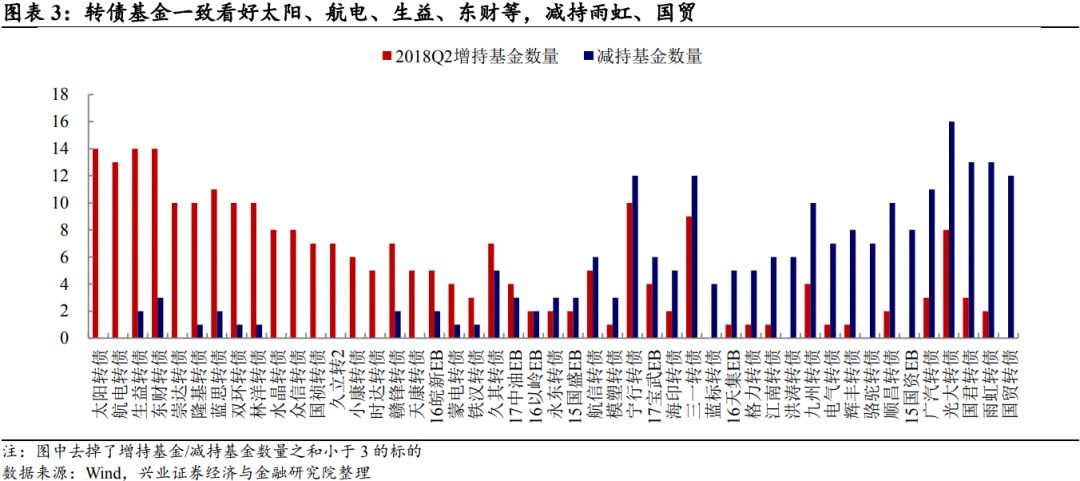

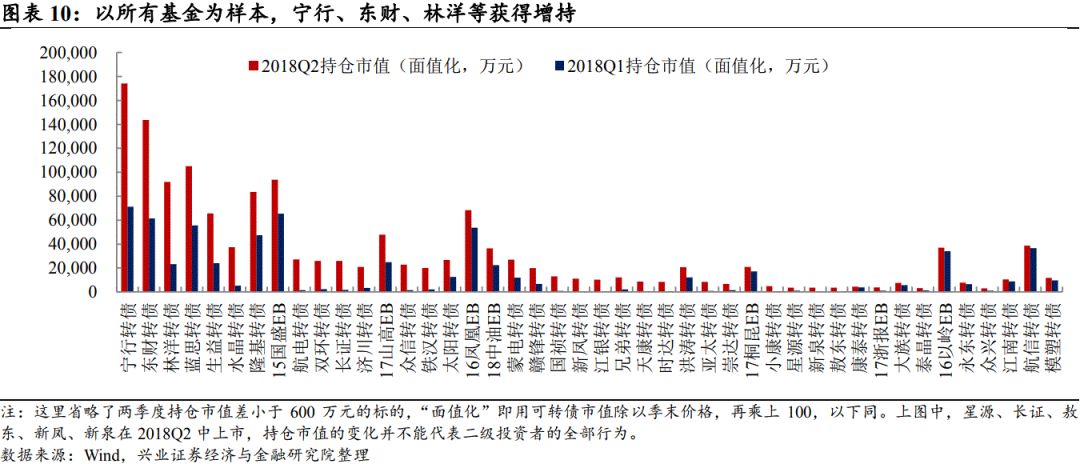

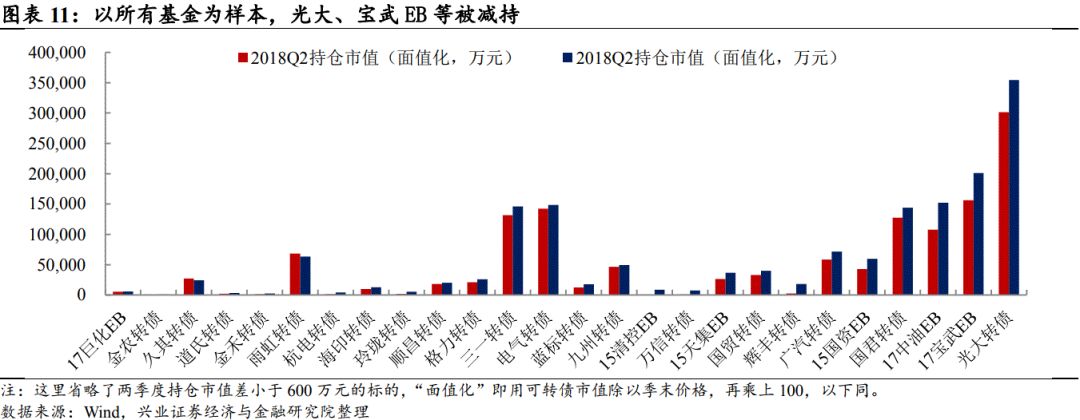

转债基金一致看好有基本面支撑,具有超跌反弹属性的个券,如太阳、航电、生益、东财、隆基、林洋、蓝思等。宁行、光大、三一等转债,增持与减持的转债基金数量均较高。减持主要与今年整体的宏观和政策环境有一定关系,但从估值和基本面情况来看,这些标的也具备一定吸引力。 国君、雨虹、国贸几乎被转债基金一致减持,基本面边际趋弱是主因。国君溢价率较高,弹性相对不足,而雨虹和国贸的经营活动现金流情况不佳也会成为暂时被抛售的原因。部分产品偏好偏债标的,如招商和建信旗下的可转债基金。

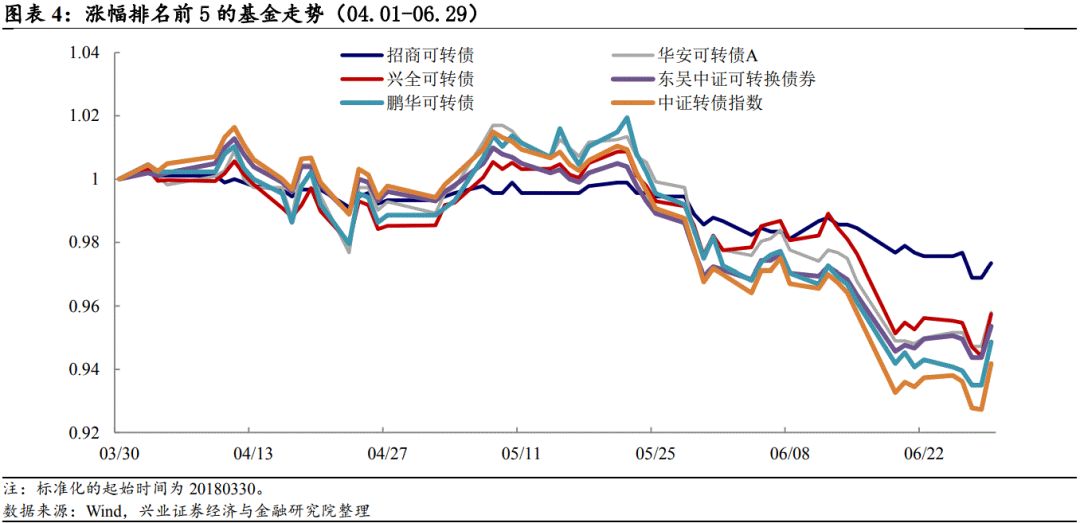

转债基金表现:不好腾挪,赚钱不易。由于权益市场走弱,二季度中证转债指数跌幅达到5.82%,转债基金净值均收跌,共有14只基金表现超过指数。

二级债基对转债相对积极,左侧布局。混合债券型二级基金和偏股混合型基金小幅增持转债。同时,在资金面偏松的环境下,混合债券型一级/二级基金杠杆率分别上升0.99/2.11个百分点,由2018Q1的122.7%/119.2%上升至Q2的123.7%/121.3%。新增的杠杆部分大概率用于持有转债,指向其有左侧布局转债的迹象。2018Q2,光大被二级债基等产品减持较多,这些基金主要增持了宁行、东财、林洋等品种。投资者对光大和宁行态度不同与性价比有关。另外,偏债品种如国盛、山高、凤凰等被增持的力度均不小。在信用风险上升、权益偏弱的情况下,布局高等级偏债标的,用防御的姿态拿一个虚值期权无可厚非。结合转债正股的基金持仓情况看,转债的左侧价值得到认同。

持有转债的典型基金讨论:增仓方向有所分化。兴全可转债博弈低价标的,长信可转债加仓金融个券。工银瑞信增强收益买入东财、林洋增强收益,而易方达安心回报的调仓更加均衡。

风险提示:基本面变化超预期;监管政策超预期

报告正文

导言:本篇报告主要分析基金二季度持有转债的变化情况,首先分析可转债基金;其次分析混合型债基、纯债基金等其他参与转债的基金;最后,在讨论一下兴全可转债等几只典型产品的情况。

转债基金小幅减仓,不同规模基金体现偏好差异

转债基金仓位整体下降,相比2018Q1持有转债市值降低约14%。

2018Q2,转债基金资产总值(暂不包含Q2上市的南方希元)由2018Q1的74.74亿元下降至70.94亿元,降幅为5.08%,转债基金持有转债的市值从63.14亿元下降至54.52亿元,降幅约14%。若以转债市值除以资产净值衡量转债仓位,其仓位由2018Q1的84.8%下降至2018Q2的76.8%,反映出转债基金整体风险偏好下降。

多数基金选择降仓,仅个别产品加杠杆。规模最大的转债基金——兴全可转债的持有转债市值由25.18亿元下降至20.65亿元,仓位由81%下降至66%。其他转债持仓下降较多的基金包括前海开源、中海、民生加银等;国泰、长盛、中欧则提升了仓位,其中国泰的转债仓位则从不足70%提高到97%。

转债基金一致看好有基本面支撑,具有超跌反弹属性的个券

考虑到转债基金规模的差异,我们以持有个券的基金数量变化来考察转债基金对个券的偏好变化。

1)太阳、航电、生益、东财、隆基、林洋、蓝思等是基金比较看好的品种。这些标的可以归纳为两类,太阳和东财一直是明星股,转债自上市以来处于较高位置,基本面变化不大,相对受投资者欢迎;生益、隆基等标的在去年四季度至今一度是明星标的,但此后出现较大的波动,转债价格回到面值以下。但很多投资者仍看好公司中长期基本面,而且价格偏低时参与确实具备时间换空间的机会;

2)宁行、光大、三一等转债,增持与减持的转债基金数量均较高,减持主要与今年整体的宏观环境和政策环境有一定关系,周期股和金融股在权益市场处于低配状态。但从估值和基本面情况来看,这几个公司有具备一定吸引力,而且银行转债是流动性最好的品种,这样也会获得部分投资者青睐;

3)国君、雨虹、国贸几乎被转债一致减持,基本面边际趋弱是主因,国君溢价率较高,弹性相对不足,而雨虹和国贸经营活动现金流情况不佳也会成为暂时被抛售的原因。

转债基金表现:不好腾挪,赚钱不易。

由于权益市场走弱,二季度中证转债指数跌幅达到5.82%,转债基金净值均收跌。共有14只基金表现超过指数,其中表现较好的是招商可转债、华安可转债A、兴全可转债、东吴中证可转债、鹏华可转债。招商可转债在二季度净值波动极小,得益于其仍然坚持以偏债品种作为底仓。截至二季度末,该基金重仓的转债包括凤凰、国盛、蓝思等,延续一季度末偏债的风格。

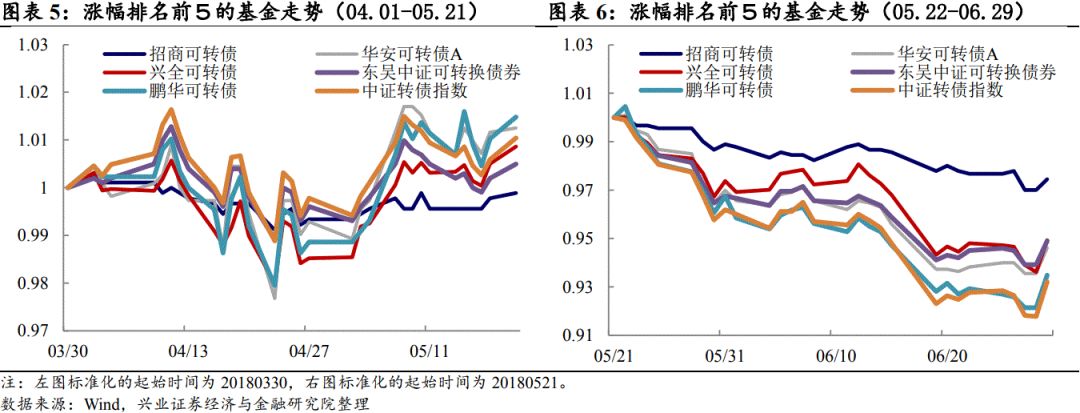

二季度中证转债指数的走势可以分为两段:第一段为4月初至5月21日,权益资产表现比较稳定。此段时间内,鹏华和华安受益于5月初的反弹,净值走势超过指数。从二季度末的持仓情况看,两只基金重仓的银行转债很难贡献超越指数的涨幅,预计主要的贡献来自彼时表现活跃的东财。第二段为5月22日至6月底,指数单边下行,坚持偏债品种打底的招商和东吴表现更加稳定。

总体来说,二季度权益市场的下跌是超预期的,无论是权益类基金还是转债基金,实现绝对收益的情况均不多见。

二级债基对转债相对积极,左侧布局

混合债券型二级和偏股混合型基金小幅增持转债(其中已经剔除转债基金持有的转债市值)。其中,混合债券型二级基金持有转债市值由2018Q1的156.80亿元上升至2018Q2的162.70亿元,增幅3.80%;偏股混合型基金持有转债市值由18.3亿元上升至19.4亿元,增幅约为6%。其余类型的基金持有转债市值下降。总体而言,6类基金合计持有转债市值由343.93亿元下降至331.48亿元。

用转债市值/资产总值代表非转债基金持有转债的仓位,可以发现混合债券型二级基金转债仓位继续提升,由2018Q1的8.33%增长至2018Q2的9.16%。混合债券型一级基金的仓位小幅下降,降幅约为0.36个百分点。偏债混合型和灵活配置型基金的仓位基本保持稳定。

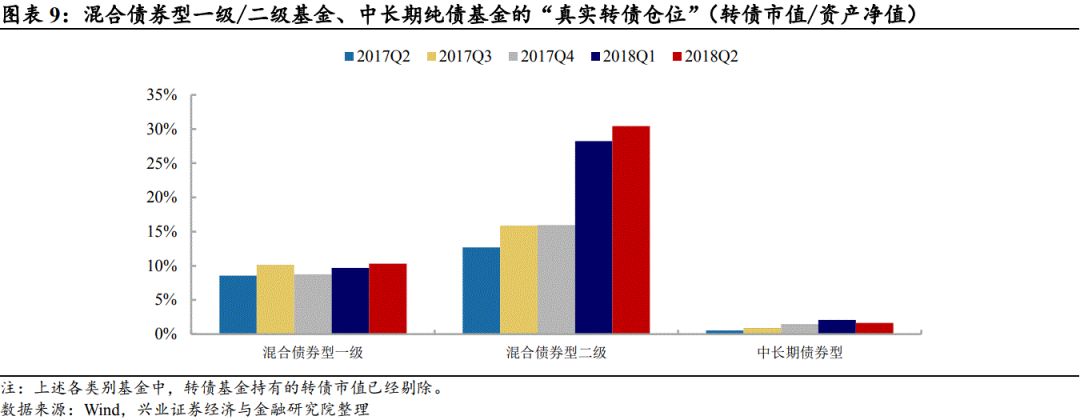

针对混合一级/二级债基、中长期纯债型基金这三类持有转债的主力军,我们对样本进行了一定调整:一级/二级债基中,剔除长期持有转债市值占比小于资产净值2%的品种;中长期纯债基金中,剔除投资范围不含可转债的品种。按照此方法得到的“真实仓位”显示,一级和二级债基的转债仓位均有提高,前者由2018Q1的9.67%增长至Q2的10.31%,后者由28.23%增长至30.43%。

而我们也观察到,在资金面偏松的环境下,混合债券型一级/二级基金杠杆率分别上升0.99/2.11个百分点,由2018Q1的122.7%/119.2%上升至Q2的123.7%/121.3%。中长期纯债基金杠杆率上升1.13个百分点至115.1%。灵活配置型基金运用杠杆不多,其杠杆率小幅下降约0.2个百分点,位于102.4%。结合转债仓位的提升,新增的杠杆部分大概率用于持有转债,指向其有左侧布局转债的迹象。

灵活型投资者看中性价比,反弹属性和避险属性的标的被增持。

2018Q,光大被二级债基等产品减持较多,这些基金主要增持了宁行、东财、林洋等品种。

投资者对光大和宁行态度不同与性价比有关。Q2银行板块受到信用风险的影响整体走低,这一调整也与银行股2018年2月前涨幅较大有关。光大/宁行在这一调整中分别触及100/102.80元,转股溢价率方面也处于15%至20%这一区间。比较之下,宁行的基本面位居城商行前列,业绩弹性不低,而光大的竞争力在股份行中并不突出。因此,在同一价位、同一估值的情形下,投资者选择宁行也在情理之中。

看好东财,林洋、蓝思的逻辑在转债基金部分已有讨论。另外,Q2增持的标的中偏债品种是一大特色,国盛、山高、凤凰等被增持的力度均不小。在信用风险上升、权益偏弱的情况下,布局高等级偏债标的,用防御的姿态拿一个虚值期权无可厚非。

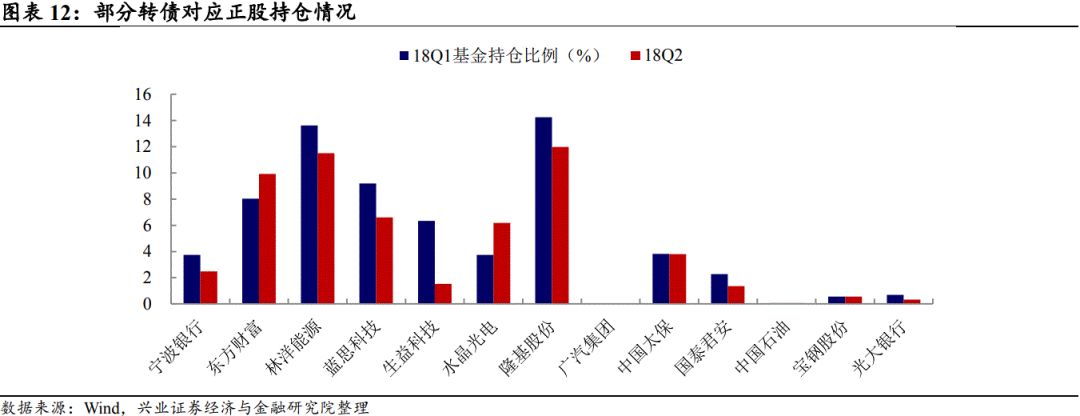

结合正股的基金持仓情况看,转债的左侧价值得到认同。

选取基金增持最多的6只转债和减持最多的6只转债,观察基金对其正股的持有情况。我们发现,除了东财和水晶的正股在Q2受到基金增持,宁行、林洋、蓝思、生益的正股均遭到减持,生益的基金持股比例更是下降约80%。从这个意义上说,相比于正股,基金提前埋伏转债大概率是对其左侧价值的认可。一个最明显的例子是,林洋从6月5日开始反弹,前一日收盘转债价格仅有86.88元,而目前看,其正股在7月11日才触及阶段性底部。

持有转债的典型基金讨论:增仓方向有所分化

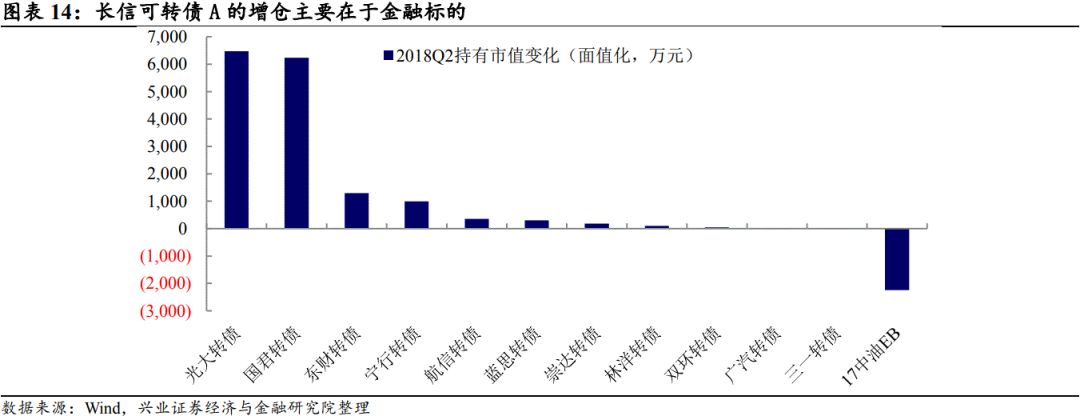

兴全可转债博弈低价标的,长信可转债加仓金融个券

转债基金中,2018Q2兴全可转债和长信可转债A持有转债市值分别为20.65/8.59亿元,规模远大于其他转债基金,因此有必要单独讨论。

相对2018Q1,Q2兴全减持了偏大盘的中油EB、光大、广汽等,主要增持的标的包括江银、新凤、水晶、东财等。增持的标的除东财外,价格均偏低,江银、新凤、水晶、林洋等Q2的价格低位均在90元附近。埋伏此类品种可以较好的控制回撤,同时可以博弈权益市场情绪改善、和可能的下修。

长信2018Q2大笔增持光大、国君、东财、宁行,可能是认为金融标的再次具有性价比,光大、国君、宁行已经跌出价值。对于蓝思、林洋、双环这类低价标的,长信也有涉足,不过规模十分有限。

工银瑞信增强收益买入东财、林洋增强收益,易方达安心回报更加均衡

资产规模净值较大,且持有转债比例较大的一级、二级债基也是我们的观察对象。工银瑞信增强收益最新规模10.79亿元,自2016Q4起持有转债市值占基金资产总值的比例在20%上下。2018Q2,该基金持有转债市值占资产总值23.28%,相比Q1增长2.92个百分点。截至Q2,基金持有面值较大的品种为宁行、国资和凤凰。从持仓变动来看,东财、林洋均是Q2新买入的品种。相较于其他品种,东财具有更好的弹性,林洋底部买入博弈反弹,两者均有增强收益的属性。

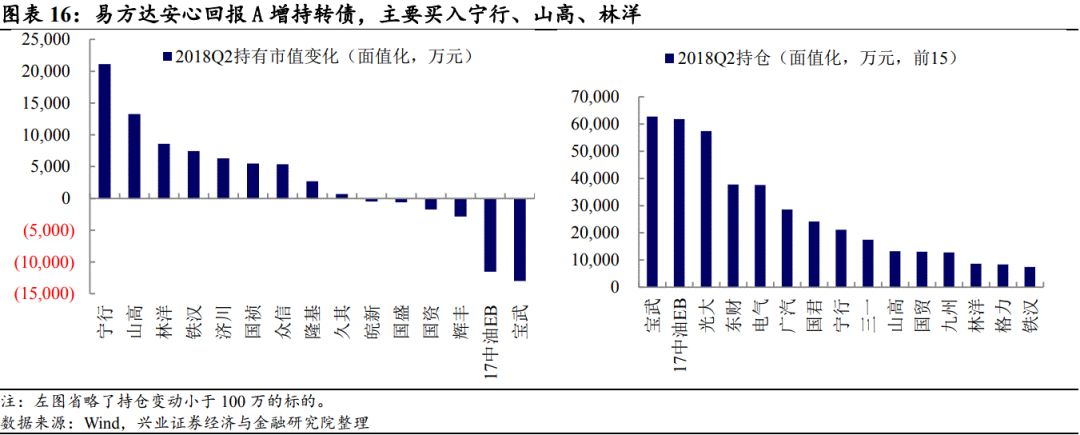

易方达安心回最新规模为39.25亿元,持有转债比例长期高于40%。2018Q2,该基金持有转债市值占资产总值63%,相比Q1增长6.32个百分点。因规模较大,基本面有支撑的品种“雨露均沾”,宝武、中油、光大、东财、电气等均是重仓全。从持仓变动看,大笔增持宁行和偏债的山高,是比较平衡的策略。

总体来看,因为持有转债比重较高,易方达安心回报A的净值走势与转债指数相关性较高。而随着Q2转债整体下行,基金净值也有所下挫。转债指数拖累了两只基金表现。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)