【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:小赞学债

一周债市点评

上周(5.14-5.18)债市整体低迷,长短期收益率均出现上行。在经历了年后上涨之后,近期债市再次进入调整阶段。短期来看,中美贸易休战、货币政策难松,叠加美债收益率上行、国际油价上升加大通胀压力等因素,债市仍存在一定的调整压力。

市场情绪偏弱,债市延续调整格局。受资金面宽松影响,年后债市明显上涨,但由于缺乏明确的利多因素支持,市场情绪谨慎且反复,导致债市回暖缺乏持续性,出现阶段性调整。具体而言,经济韧性较足、货币政策难松是近期市场调整的主要原因。首先,上周公布的4月经济数据显示,经济总体平稳、结构向好,工业增加值增速回升,尤其是高端制造业增长较快,地产投资略有放缓但幅度较小,说明实体经济表现出较强的韧性。其次,近期央行公布的一季度货币政策执行报告显示,货币政策虽然会结合监管和经济形势适当调整,但难言方向性放松。因此,基本面和政策层面传递的信号均不足以支撑债市大幅上涨,导致近期市场谨慎、行情走弱。

利好刺激缺乏,谨慎面对市场波动。目前来看,市场缺乏较为明确的利好刺激,反而是多重因素导致市场存在调整压力。就国内环境而言,中美贸易休战一定程度上缓解经济放缓压力,货币政策放松的压力也相应减小;国际方面,美债收益率持续上行,国际油价上升加大国内通货膨胀压力,这些因素短期内或对市场带来冲击。

总体而言,市场将面临经济韧性充足、货币政策不松、通货膨胀压力、美债收益率上行等多重因素考验,需谨慎面对短期调整,市场机会仍要耐心等待。

一周数据汇总

【资金面与公开市场】

上周五(5月18日),央行公告,考虑到税期因素消退,银行体系流动性总量处于较高水平,5月18日不开展公开市场操作。当日无逆回购到期。上周央行公开市场累计净投放4100亿元。

5月18日R001加权平均利率为2.5669%,较前一周涨7.38个基点;R007加权平均利率为2.8141%,较前一周涨1.89个基点;R014加权平均利率为3.9594%,较前一周涨68.97个基点;R1M加权平均利率为3.7009%,较前一周跌17.01个基点。

5月18日shibor隔夜为2.56%,较前一周涨7.60个基点;shibor1周为2.77%,较前一周涨5.50个基点;shibor2周为3.66%,较前一周涨5.00个基点;shibor3月为4.15%,较前一周涨9.70个基点。

下周央行公开市场有3200亿逆回购到期,其中周一、周五均无逆回购到期,周二、周三、周四分别到期1000亿、1800亿、400亿;无MLF、正回购和央票到期。

【债券市场】

利率债一级方面:

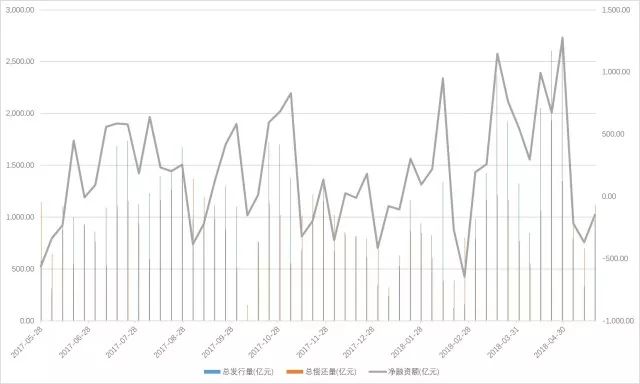

上周利率债共计发行3365.09亿元,比前一周增加1024.55亿元。其中,国债增加319.90亿,地方政府债增加784.15亿元,政策性金融债减少79.50亿元。

数据来源:Wind资讯

利率债二级成交情况:

银行间国债收益率1年期品种上升14.06BP收于3.0711%,10年期品种上升2.17BP收于3.7099%。

上周国开债不同期限呈上升趋势。国开债收益率1年期品种上升14.34BP收于3.8846%,10年期品种上升3.54BP收于4.5431%。

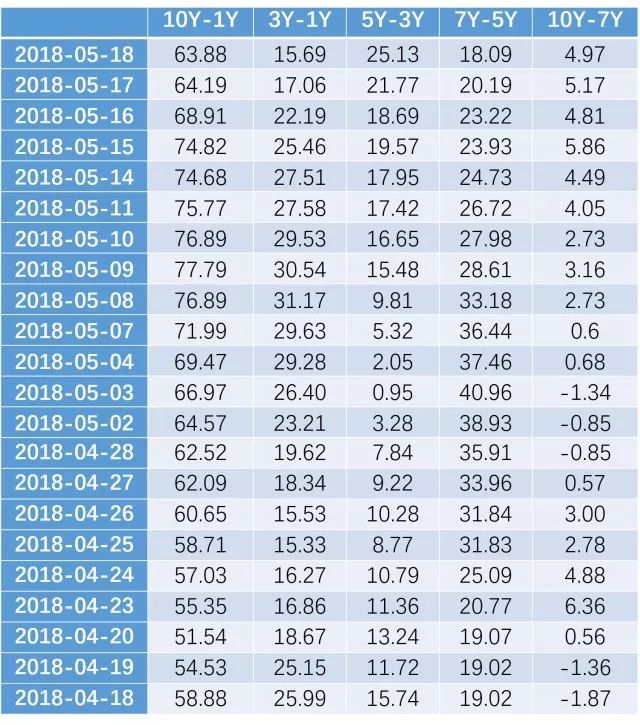

国债10Y-1Y期限利差整体下行:

数据来源:Wind资讯

数据来源:Wind资讯信用债一级发行方面:

上周信用债一级市场发行972.90亿元,比前一周增加638.65亿元,总偿还量1121.31亿元,净融资-148.41亿元。

(详情请见文末附录)

(详情请见文末附录)信用二级方面成交情况:

上周各信用级别短融收益率多数上涨,就具体信用级别而言,AAA级整体上涨10.09bp,AA+级整体上涨10.09bp,AA-级整体上涨13.34bp。

上周中票各信用级别收益率多数上涨,其中,5年期AAA级中票上涨0.72bp,4年期AA+级中票上涨5.44bp,2年期AA级中票上涨15.33bp。

上周各级别企业债收益率不同期限涨跌互现;具体品种而言,1年期AAA级上涨4.18bp,3年期AA+级上涨7.93bp,15年期AA级下跌1.70bp。

【一周评级调整】

【舆情跟踪】

1. 14皖供销MTN001、17皖供销MTN001、17皖供销MTN002:中诚信国际关注安徽供销下属公司与凯迪生态子公司诉讼案。

2. 16巨化01、17巨化01、17巨化EB:巨化集团子公司菲达环保被浙江证监局采取行政监管措施。

3. G16节能1、G16节能2、G16节能3、G16节能4:中国节能环保集团由于连续两年亏损公司债券暂停上市。

4. 14云路桥、14云路桥债:云南路桥债务人破产重整已对公司生产经营产生实际影响。

5. 18盛运环保SCP001:盛运环保债务逾期金额升至7.29亿元。

6. 13瓯交投债/13瓯交投:温州交通投资集团2017年累计新增借款占上年末净资产68.47%。

7. 14富贵鸟、16富贵01:富贵鸟收到福建证监局行政监管措施决定书。

【一周经济要闻】

1. 三部门联合发布《上市公司国有股权监督管理办法》,明确7月1日起,地方上市公司国有股权管理事项,将交由地方国有资产监督管理机构负责。经济观察报:国资人士表示,后续的一系列配套文件应该会在7月1号前到位,不同的企业合理持股比例也不同。

2. 商务部:中方将坚决捍卫自身利益,不会拿中方核心利益做交易。对原产于美国的部分进口商品中止关税减让义务;其中,对原产于美国的猪肉及制品等8项进口商品加征关税,税率为25%。

3. 商务部:中国4月实际使用外资金额(FDI)90.9亿美元,同比增长1.9%;1-4月实际使用外资金额(FDI)436亿美元,同比增长2%;中国对外投资行业结构持续优化,非理性投资得到有效遏制。

4. 海通宏观姜超:5月已经过半,供需格局依旧分化。一面是终端需求遇冷,地产销量增速低位徘徊,而乘用车批零增速也双双放缓。另一面是生产依然旺盛,高炉开工率与发电耗煤增速延续上行趋势,钢铁、化工等行业开工率仍保持上升势头。值得注意的是,去年4季度以来,地产销量近乎零增长,4月增速更是下滑转负,意味着下半年地产投资乃至工业生产都将面临下行压力。

5. 财政部:1-4月全国发行地方政府债券5213亿元,4月末全国地方政府债务余额166101亿元,控制在全国人大批准的限额之内。

6. 发改委决定将因电力行业增值税税率调整、电网企业留抵税额一次性退返腾出的电价空间,全部用于降低一般工商业电价。该项措施涉及金额约216亿元,可降低一般工商业电价每千瓦时2.16分,降幅达2.7%。

7. 统计局数据显示,4月规模以上工业增加值同比增长7%,预期6.3%,前值为6%;环比增0.61%。1-4月,该数据同比增6.9%。

8. 4月社会消费品零售总额同比增长9.4%,为年内最低,预期10.1%,前值为10.1%。1-4月,社会消费品零售总额同比增长9.7%。

9. 1-4月固定资产投资(不含农户)同比增长7.0%,创1999年以来新低,预期7.4%,前值为7.5%,增速比1-3月份回落0.5个百分点。从环比速度看,4月该数据增0.52%。其中,民间固定资产投资95449亿元,同比增长8.4%。

10. 1-4月份,房地产开发投资从三年高位10.4%降至10.3%。不过,住宅投资增14.2%,增速较上月提高0.9个百分点。住宅投资占房地产开发投资的比重为69.7%。

附:上周一级新发情况

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)