【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

导读:当下需要做的,应该是万众一心,凝聚经济发展方向的共识,努力排除市场不确定性因素,共同迎接中国经济的新周期

作者|张成思 中国人民大学财政金融学院副院长、中国财政金融政策研究中心研究员

文章|《中国金融》2018年第10期

近年来,关于中国经济新周期的讨论,来自学界和业界的相关人士展开了一系列颇为激烈和精彩的“多空对决”,多数派认为中国经济将维持“L”型增长路径(甚至有业界经济学人提出2018年中国经济增长下行成定局的悲观论断);少数派认为中国目前处于新周期的起点。2018年春季美国发起对华贸易摩擦,针对“中国制造2025”政令频出,似乎加剧了中国经济发展趋势的不确定性,也为中国经济新周期论提出了严峻的挑战。

事实上,与股票市场“熊”“牛”的转换一样,任何一个新经济周期转折点的来临,都是在并不明朗的争议中逐渐显现出来的,在新的格局完全形成之前,很少有普遍共识性的判断。虽然有人认为在这场宏观论战中,多方将会完胜,但是对中国经济新周期的界定仍局限于短期经济波动层面,而且对新周期背后的逻辑阐述并不清晰,所提的依据多为短期扰动因素,并不能支撑中国经济周期转变的趋势性判断。

笔者对中国经济新周期的界定与判断,是从中国经济发展模式的长周期视角出发,站在国家经济增长模式和发展格局发生转变的历史转折点进行审视,并非仅从真实GDP增长率的短期变化进行“猜测”。笔者认为,对中国经济新周期的判断,不仅要关注经济增长率的短期波动,更要从中国经济增长模式、金融体系格局和经济周期的时钟规律等深层次因素上进行论证。

2018年中国经济迈入新周期

当前,尽管经济新周期的转折点存在反复筑底的可能,中美贸易摩擦也会带来短期干扰因素,但是2018年中国经济仍将迈向新周期,2019年中国经济进入上升通道、金融市场迎来繁荣发展将是大概率事件。以上判断,可以从中国经济的产业转型、绿色发展理念、金融周期变化和经济周期的短期因素与长期规律等多个方面找到依据。

第一,自2012年起,中国的三次产业比重就已经开始出现微妙变化,特别是第三产业在GDP中的占比开始超越第二产业,2015年第三产业占比超过50%。这些数据表明,在过去五年左右时间里,中国的产业结构正在向价值链高端转变。而且,中国高端制造业的技术基础已经广泛形成,中国自然科学领域的科学家水平、科学家人数等都正在实现历史性突破,新的增长动力基础逐渐形成。“大国重器”的系列报道并非空穴来风:根据2017年世界五百强企业数据,中国兵器装备集团公司(南方工业公司)、中国兵器工业集团(北方工业公司)、中航工业公司、中国船舶重工集团、中国航天科工集团等多个中国制造业企业榜上有名,并且排名进入前30%。有人做过统计,仅2017年上半年,中国北方工业公司净利润突破100亿元人民币,按标准的汇率折算超过15亿美元。这一数字是什么概念呢?2017年世界五百强企业中,净利润能超过10亿美元的只有300家左右,其中制造业企业只有100家左右。不难看出,中国的产业转型升级正在走向成长期,“中国制造2025”将进一步实质性地推进中国的产业转型,而且这种转型将不仅仅体现在产业结构的优化上,还体现在每个产业自身的升级上。

第二,2017年之前的几年时间里,金融市场的波动性明显,加之金融机构交易行为不够规范,造成或明或暗的金融风险集聚。在此背景下,过去几年时间内,各行业的监管几乎进入近年来的最严时期,监管当局对金融市场行为进行了严格规范,对可能触及或者引发金融市场风险的各种交易行为进行了严格的“穿透式”监管。金融市场严格监管的影响实际上也延伸到了实业部门。观察2006年至2016年间中国上市公司中非金融企业的金融投资行为可以看到(见图1),2010年之后金融监管逐渐加强的背景下,非金融类企业的金融投资占比逐年下降,2014年到达阶段性低点。

值得注意的是,非金融企业的金融投资行为,虽然可能会对实业投资造成挤出效应,但是也可以带来充沛的资金,缓解实体企业的融资约束。过去几年,由于金融监管趋严,企业金融投资行为带来的融资约束缓解效应可能被低估了。有意思的是,各种针对中国非金融企业金融投资问题的研究,结论出奇的一致,都认为非金融企业的金融投资行为对企业的各方面影响都是坏的、负面的,包括对企业经营收益率的冲击,对企业经营性业务的全要素生产率产生显著抑制,对实体企业技术创新能力造成严重破坏,对企业进行实业投资出现排挤效应,长期来看显著抑制了企业进行技术创新的动力,最终还损害了实体企业未来主业的发展,导致市场扭曲和经济结构失衡。因此,实业部门参与金融交易也面临着金融监管和舆论压力。

在以上背景下,中国的金融风险管控已经达到极致,金融杠杆也已经逐渐降低,从长期看也是处于周期性低点。这意味着,未来金融市场活跃性的提升将是必然趋势(2015年开始非金融企业的金融投资占比已经开始回升)。风险是金融与生俱来的特征,加强监管和控制风险固然重要,但是现代金融的本质和特征性规律将促使金融迸发出更强的活力。从中长期看,抑制金融活跃度不应也不会成为常态,推动现代化金融市场的正常发展、保持金融市场的活跃性,将有助于中国实体经济进一步发展。

第三,历经多年的快速经济增长,生态环境破坏带来的雾霾等各种环境污染,促使决策层下定决心转变经济增长模式,绿色经济发展模式已经成为共识。绿色经济发展模式的涵义广泛,折射出国家推进经济转型和可持续发展的战略规划,这种理念影响深远,将促使绿色经济发展模式成为可持续增长和经济转型的重要引擎。在这一新的增长理念指引下,中国今后新的经济增长点会更加丰富,绿色金融发展也将为新型经济增长模式带来推动力量,这也自然暗示粗放型的房地产经济时代告一段落。

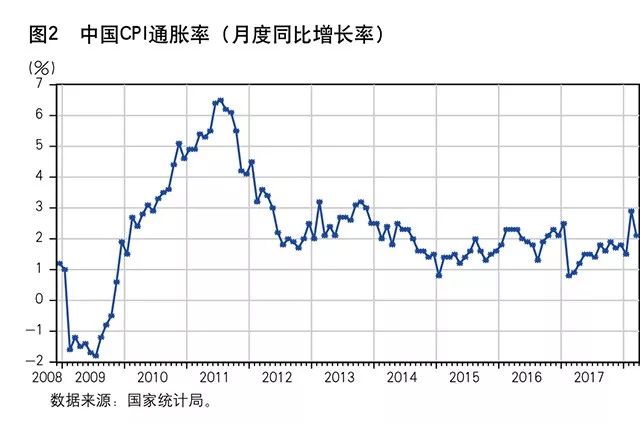

第四,温和通货膨胀的来临伴随着市场信心的大幅攀升。从经济周期的短期因素来看,2018年很微妙的一个变化是温和通胀的来临。图2描绘了中国消费者价格指数(CPI)月度同比增长率在2008年12月至2018年3月的变化情况,从中可以看到,2018年前两个月的CPI通胀率(同比增长率)分别为2.9%和2.1%,明显高于前三年的大部分时期。从基本的投资-储蓄曲线可知,温和通胀有助于缓解融资的真实成本,对提振经济具有促进效应,而且温和通胀本身也是实体经济向好的反映。

与温和通胀相呼应,反映市场对宏观经济预期的企业家信心指数(即企业家对整体宏观经济信心的程度)和消费者信心指数自2016年开始也双双出现大幅攀升:从图3描绘的信心指数时序数据不难看到,企业家信心指数已经从2016年的45上升到2017年底的72,上升幅度为60%,已经攀升到自2004年以来的次新高水平;而消费者信心指数在2017年已经超越了2006~2007年时的水平,达到最近14年区间的最高点。信心指数是贴近市场的调研数据,是市场情绪的真实反映,比站在特定视角判断经济走势更加客观,而且信心指数包含丰富的信息,包括企业总体生产状况、生产要素状况、市场需求状况、资金状况、成本效益状况、投资状况等多个方面。企业家信心与消费者信心大幅上涨,暗示市场对中国经济增长具有一致性的乐观预期,本质上预示了中国经济步入新周期的大趋势。

第五,从长期看,没有永远“L”型的经济周期,中国具有10年期周期性规律(见图4)。中国经济周期恰逢1978年、1988年、1998年和2008年都是周期性转折点,这也是中国社会主义特色市场经济发展模式的规律性反映。我们应该注意到,2018年是2008年之后的十年周期的转折点,因此2018年成为新周期起点是中国改革开放后经济周期的时钟规律。根据这些历史数据信息和经济周期的历史演进规律,加之外围主要发达经济体的经济运行向好(实际上根据美国国家经济研究局公布的经济周期数据,美国经济自2010年之后一直处于经济周期的繁荣期)。因此,即使短期内经济增长率水平存在上下浮动的可能,但是从长周期来看,2017年很可能是新一轮繁荣期的拐点,而且从经济增长模式和经济发展格局上判断,2018~2019年应该成为中国经济新周期的起点。如果从历史发展的更长期视角看,在中国政治稳定和经济结构进一步优化的大格局下,21世纪应该是中国经济影响世界经济格局的一百年,任何看空中国或者唱衰中国经济的论断都缺乏历史和现实依据。

中美贸易摩擦的影响有限

最后,需要说明的是,中美贸易摩擦虽然可能是长期问题,但是对经济增长的影响应该是短期的。待贸易摩擦尘埃落定后,在中国政治稳定的大格局下,大力发展经济将是国家的必然选择。有人担心贸易战会导致中国重蹈日本的覆辙。事实上,中国在这场贸易战中的筹码要明显强于上世纪80年代的日本,从而人民币汇率并不会出现失控性波动。中国拥有广阔的国内市场。“以市场换技术”帮助中国经济在改革开放后突飞猛进。时至今日,随着消费的结构升级、占比上升,中国的市场潜力依然巨大,仍在吸引着全球目光。尽管中国经济在体量上和部分高技术领域奋起直追,但从整体产业结构和发展阶段来讲,中国与美国差距仍然较大,二者在全球产业链上的重合度也比较低。这和当年美日之间的关系截然不同,中国的产品和市场对美国仍有重要意义,美国在华企业利益也是中美博弈的一个重要因素,美国对华直接投资累计达2300亿美元。这些跨国企业向中国市场和美国的巨额销售,对中美贸易赤字的统计造成明显扰动。美国自身的金融市场未必能够承受住贸易战的冲击。倘若贸易战全面开打,关税和弱势美元都将加重美国通胀上行的压力,势必加重美债收益率上行压力,而利率上升又将给美国金融市场带来波动。

因此,从目前的现实情况看,虽然无法预知是否会遭遇各种“黑天鹅”和“灰犀牛”事件,中美贸易摩擦也会带来不确定性,但是从深层次看,中国经济新周期的来临具有历史规律和经济规律的必然性。当下需要做的,应该是万众一心,凝聚经济发展方向的共识,努力排除市场不确定性因素,共同迎接中国经济的新周期。中国经济进入繁荣期将对世界经济发展带来深远的积极影响,中华民族的伟大复兴必然带来全世界的共同发展。■

(责任编辑 许小萍)

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)