【2018直销银行评测】中国直销银行十强,花落谁家?金融评测室综合用户体验、产品功能、技术安全、发展创新4大维度,52项细分指标对60家直销银行APP全扫描。 【权威报告】

导读:只关注贸易逆差是片面的,大量美国企业在中国直接投资设厂生产销售它们的产品。因此应该把贸易和直接投资产生的销售结合起来评估双方的经济往来

作者| 张智威 德意志银行中国首席经济学家

文章|《中国金融》2018年第11期

中美贸易摩擦引起了全球投资者的关注。关于这个问题的讨论大多集中在美国对中国的大额贸易逆差上。我们的研究显示,只关注贸易逆差是片面的,在全球化的今天,应该看到,大量美国企业在中国直接投资设厂生产销售它们的产品,这类销售没有计入贸易数据里。因此应该把贸易和直接投资产生的销售结合起来评估双方的经济往来。在这样的研究框架下可以看到,中美两国市场对双方企业来说同等重要,两国经济应是共赢关系,而不是贸易逆差所显示的失衡关系。

贸易差额的局限性

2016年在中国境内使用的苹果手机高达3.1亿部。每六个中国智能手机用户中就有一个是苹果手机用户。苹果公司2016年在中国区的销售额达到480亿美元,其中大部分来自手机。

但这些苹果手机并没有反映在美中双边贸易数据中。2016年中国从美国进口的手机金额仅为100万美元,从所有其他国家的手机进口也只有2.5亿美元。这与苹果手机销售相比可以忽略不计。与此同时,2016年中国向美国出口了260亿美元的手机。换句话说,在手机贸易上美国对中国有260亿美元的逆差。尽管苹果手机在中国随处可见,而中国品牌的智能手机在美国却很少见。

为什么贸易数据如此失真?像很多美国企业一样,苹果公司的许多手机由为其代工的厂商在中国生产,而这些工厂大多设置在中国的出口保税区里,当一批手机装配完成后,会转交给苹果公司在中国的子公司,苹果公司再把它销往世界各地,包括中国。从保税区销往中国的手机需要通过海关,但不是美国对中国的出口;虽然元器件来自许多国家(包括美国)和地区,但因原产地是中国,所以销往美国的苹果手机记为中国出口,这增加了美国的贸易逆差。

中国官方的数据显示,2015年中国整体进口手机价值30亿美元,其中27亿美元主要来自保税区的进口。从美国进口的手机价值只有100万美元左右,从其他国家的进口也只有2亿多美元。由此可见,在中国销售的苹果手机绝大部分没有被计入美中双边贸易数据。但是从经济和财务的角度来看,苹果手机是美国的产品,美国从中获益最大。几年前的一项研究发现,每卖掉一台549美元的苹果手机,美国可以从中获得334美元,剩余的部分属于各个零部件供应商;只有10美元作为组装的劳动力成本留在了中国。

美国最大的汽车公司——通用汽车也同样如此。2017年年报显示,通用汽车在中国销售了400万辆,超过了在美国销售的360万辆。但海关的贸易数据显示,中国2017年从所有国家一共只进口了120万辆汽车。通用汽车可能是通过其上海的子公司销售了上述汽车。这些汽车的组装和销售均发生在中国国内,因此没有反映在两国的贸易数据中。

苹果和通用汽车的案例表明,仅仅通过双边贸易差额来判断两个国家之间的经济关系是不全面的。首先,贸易数据中遗漏了外国直接投资的渠道:在中国运营的美国子公司收入规模巨大,然而这一收入并不会记入贸易数据。其次,贸易数据按照地理进行划分,并不考虑所有权关系。中国大陆20%的出口是由包括苹果在内的外商公司完成的。

通用的案例表明,第一种遗漏误差,即子公司在当地的销售,比以前更为显著。通用在中国销售的汽车从2008年的110万台增长到了2017年的400多万台,同时其在美国的汽车销售从430万台下降到了200万台。在本文中,我们将尝试估算美国企业向中国的总体销售,包括贸易和子公司在中国的销售。

美国公司向中国出售的产品有多少

美国商务部经济分析局(BEA)定期对美国跨国企业(MNEs)进行调查,要求其跨国企业报告海外子公司的主要运营统计数据,如销售额和进出口额,并定期对外发布。通过这些数据,我们能够对美国在中国拥有多数股权的子公司的运营情况有所了解。

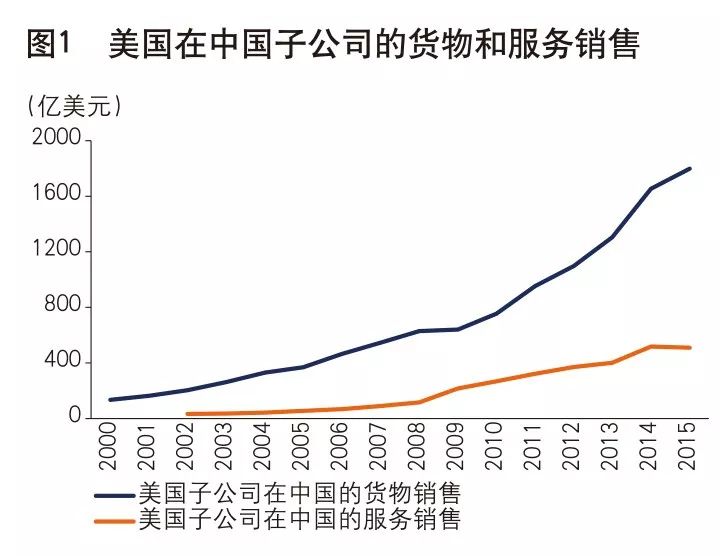

我们对于美国企业在中国的销售尤为关注。BEA的调查提供了美国子公司在注册国的销售以及进出口的信息。调查显示,美国在华子公司在2015年的货物销售额达到了1718亿美元,服务销售额则为510亿美元,总额为2228亿美元。自2009年以来,其销售额平均每年增长18%(见图1)。

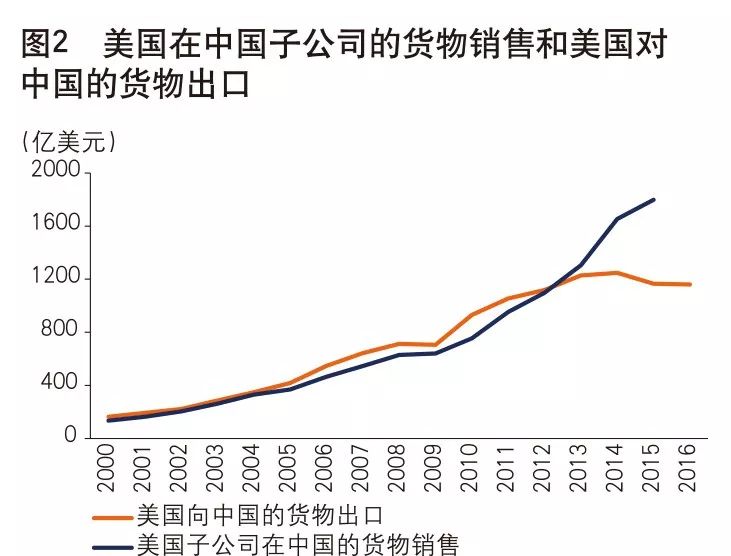

美国子公司在当地的销售比起贸易显得更为重要。2015年,美国对中国的货物出口额为1010亿美元,其子公司在中国的货物销售额则达到了1718亿美元。在2014年以前,这两个渠道对于美国而言同样重要,但近几年,通过子公司进行销售则成为了更加重要的渠道(见图2)。2014年子公司销售的大幅增长可能是由于BEA调查的改进,调查企业的数量有了一定的增长。

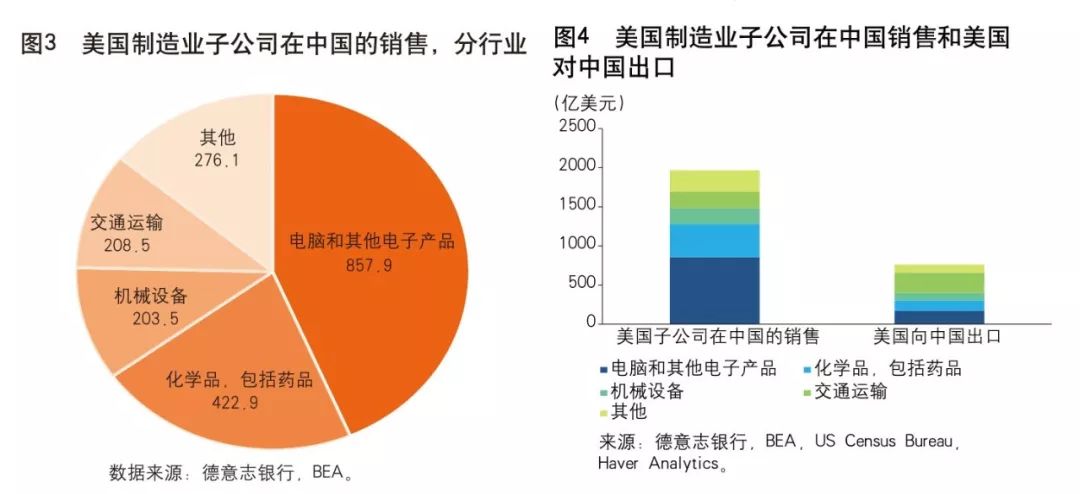

美国制造业在华子公司中,计算机和其他电子产品的销售额占比最大(858亿美元,44%),其次是化学品包括药品(423亿美元,21%)、交通运输设备(209亿美元,11%)和机械设备(204亿美元,10%,见图3、图4)。BEA所公布的数据中没有进一步的行业细分。

除制造业外,美国的服务业在中国的体量一般都很小,但批发和零售业除外。不包括批发和零售在内的服务仅占美国子公司在中国收入的10%,而全球范围内则为25%。中国致力于开放服务业,因此美国企业在中国服务业的发展潜力仍然很大。

中美之间的“总销售差额”

我们采用BEA所公布的数据来估计基于所有权的中美之间的“总销售差额”。换言之,我们比较了美国通过出口和子公司向中国销售的货物和服务,以及中国通过这两种方式向美国出售的货物和服务。我们将这一差额定义为“总销售差额”。我们可以将这一差额分为两部分,即众所周知的、美国的大量贸易赤字以及尚未特别引人注目的,在子公司运营方面美国对中国的巨大“盈余”(即子公司渠道或FDI渠道)。这种基于所有权的差额调整能够让我们更好地衡量两国之间的经济联系。

为了计算“总销售差额”,我们不仅需要了解美国的子公司在中国的运营,还需要了解中国子公司在美国的业务。据我们所知,中国并没有公布相关的统计数据,但是BEA的数据同时包含了其他国家在美国的子公司的运营情况,这使得我们能够进行相关的估计。

根据BEA的数据,与美国在中国的子公司相比,中国在美国的直接投资和销售等规模都较小。2015年,中国子公司在美国的总销售额为220亿美元,其中50亿美元为制造业。这在一定程度上是由于中国对外投资较短的发展历史;而另一方面,新兴市场的企业在美国的业务普遍有限:欧盟、日本和加拿大占美国所有外资销售额的85%。

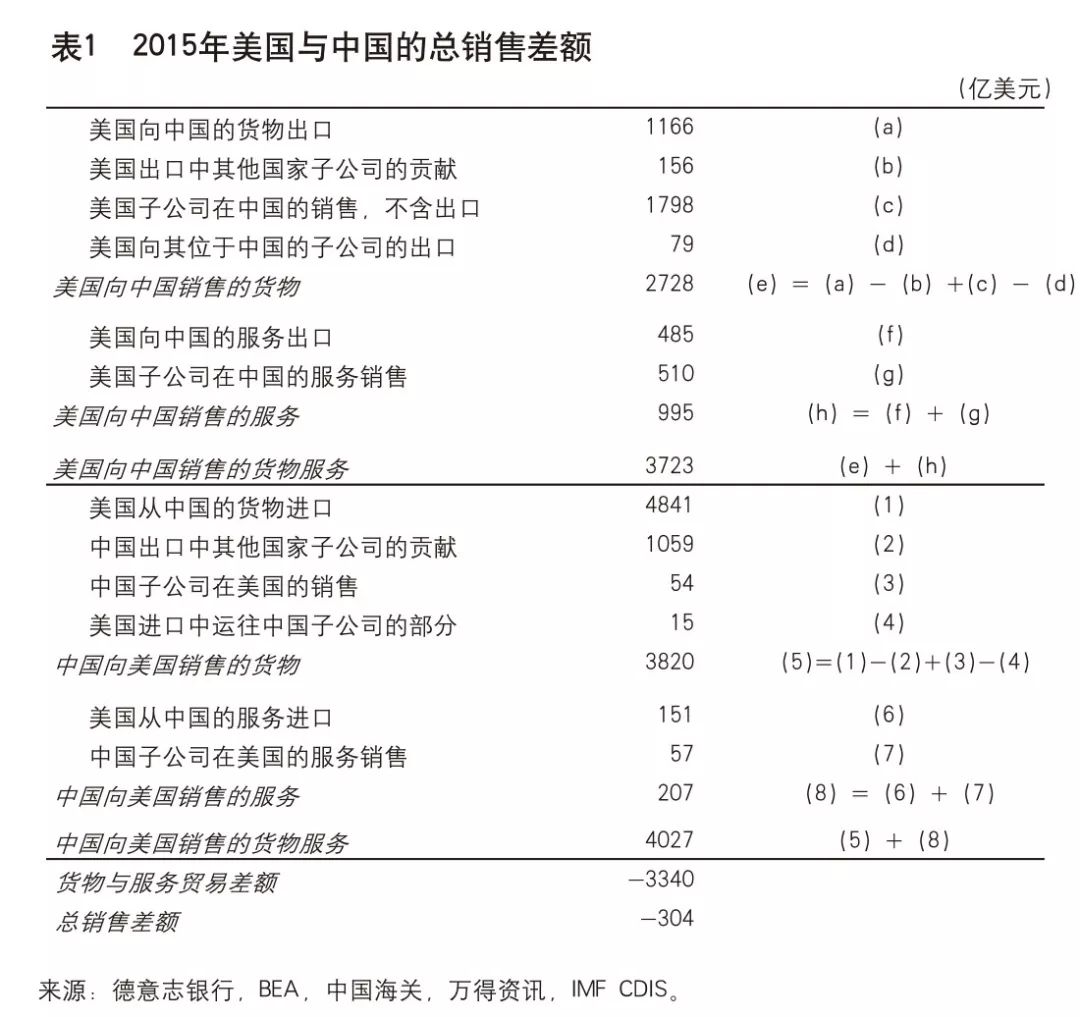

我们从美国对中国的货物出口开始,逐步估计得到中美之间的基于所有权的“总销售差额”:一是我们从中减去美国出口中外资的贡献,这大约占到了美国出口总额的10%。二是我们加上美国子公司在中国的商品销售,但没有计入批发零售业在中国的销售额(大多数沃尔玛在北京出售的商品都是中国本地生产的),因此,我们只计算了美国子公司中制造业的销售额。三是为了避免重复计算,我们扣除了美国对其中国子公司的出口。四是通过以上的计算,我们能够估计美国公司向中国销售的商品总额。同样地,我们也可以估计美国公司向中国销售的服务总额,为美国子公司在中国的服务销售额和服务出口之和。货物服务相加,我们得到了美国对中国的货物服务销售总额。五是同样地,我们也可以调整得到中国向美国销售的货物和服务总额。六是两项总额相减,即为中美的“总销售差额”。

表1显示了我们计算中美两国“总销售差额”的过程。2015年,美国企业向中国销售的货物和服务总额为3723亿美元,其中,通过贸易渠道的销售为1495亿美元,通过子公司的销售为2228亿美元。中国企业对美国的总销售额为4027亿美元,其中,通过贸易渠道的为3932亿美元,其余95亿美元为在美国子公司的销售。2015年,美国对中国的总销售赤字仅为304亿美元,与当年的3675亿美元的总体贸易赤字相比,前者不到后者的十分之一。

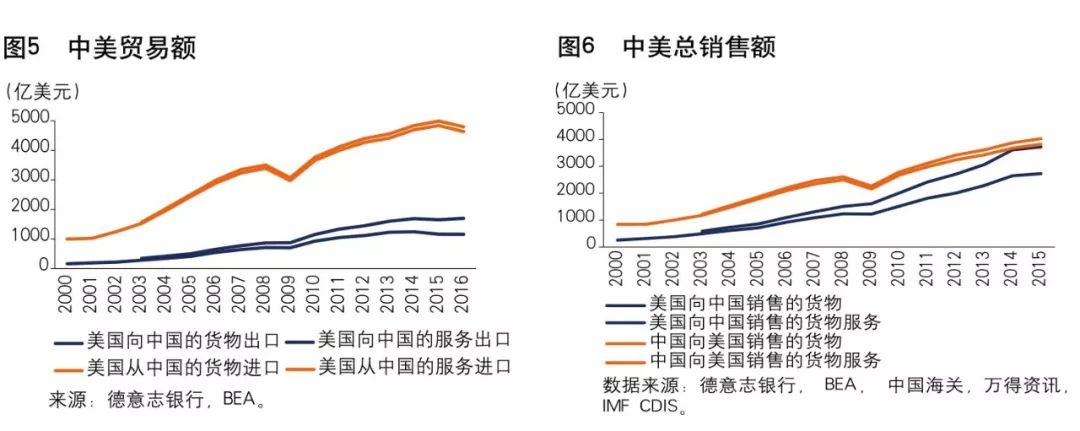

贸易差额和考虑所有权的“总销售差额”之间的差异是惊人的。在图5中,我们可以看出,美国从中国的进口量几乎是其出口的4倍多,且差距在不断扩大。然而在图6中,考虑到企业所有权,2015年中国企业对美国的销售仅比美国企业对中国的销售高出304亿美元,相当于美国企业对华销售的8%。同样值得注意的是,近年来美国企业向中国提供的服务激增,这有助于缩小美国对中国的总销售逆差。

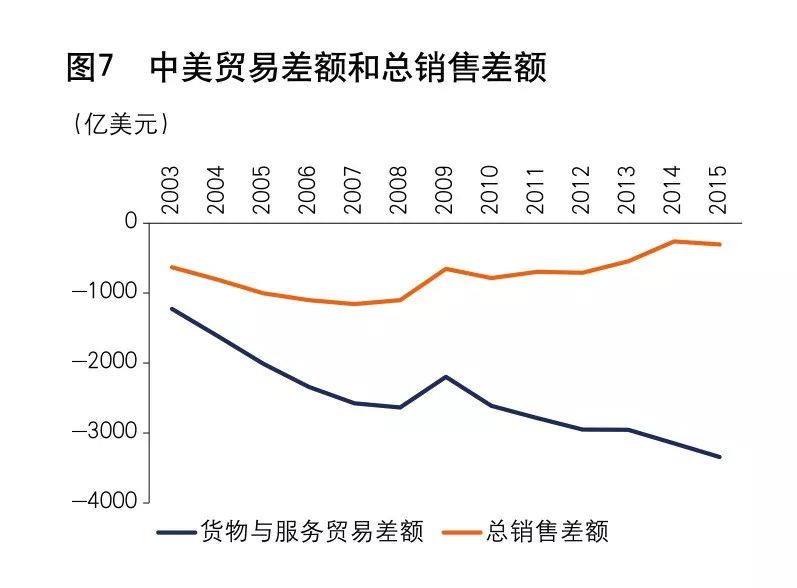

在2009年前,美国对中国的贸易逆差和总销售逆差都有所扩大,但2009年后两者的走势出现了分化(见图7)。美国对中国的贸易赤字不断扩大,而总销售赤字则由2008年的1100亿美元下降到了2015年的304亿美元。这一变化主要是由美国子公司在中国的销售增长所推动的。2010~2015年,美国在中国的子公司贡献了其全球子公司销售额增长的三分之一。公司层面的数据显示,2016年和2017年,美国公司在中国的销售额增速仍然超过了在其他地区的增速。

政策涵义和市场影响

如果贸易争端升级,美国和中国都会受到严重影响。如果仅仅从商品贸易差额看,贸易战中双方实力相差悬殊:2017年美国从中国进口了5600亿美元,但仅向中国出口了1300亿美元。因此存在明显的、不断扩大的失衡。如果这样的失衡确实存在的话,美国在贸易争端中将会有压倒性的优势;如果关税是贸易战的唯一武器,美国对中国造成的伤害将远远大于中国对美国的影响。

但仅仅看贸易平衡的方法显然是错误的。中美“总销售差额”的基本平衡,也就意味着贸易争端可能导致美国在中国的商业利益面临“城门失火,殃及池鱼”的风险。一旦贸易争端升级,中国和美国都可能遭受巨大损失。任何一方的决策错误都会加剧紧张局势,对全球经济和金融市场造成重大影响。

作为基准场景,我们不认为任何一方有意将贸易争端升级为具有显著宏观影响的全面贸易战。避免全面贸易战符合中美双方的共同利益。我们对中美企业销售的测算显示,美国很快就会在“总销售差额”中成为盈余的一方。习近平总书记和李克强总理在博鳌亚洲论坛和“两会”期间都发出了积极的信息,承诺加大放宽服务业准入的力度,并保护知识产权。两国政府恢复对话,美国限制贸易战升级,中国兑现进一步开放的承诺,这对中国和世界经济的影响都会是正面的。刘鹤副总理最近的访美之旅成功地和美方达成一定共识,这向正确方向迈出了重要一步。未来贸易争端会如何发展,我们拭目以待。■(本文基于作者与本行熊奕博士和季心宇女士合作的报告,感谢他们对本文的贡献)

(责任编辑 孙芙蓉)

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)