【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

一年翻番千亿估值存疑 京东金融对标蚂蚁为何差距越来越大

来源:深8互联网金融

近日有消息称,京东金融已经启动高达130亿元的融资,主要用于并购金融牌照、技术研发和市场投入等。目前,该轮融资已经初步敲定了领投方中金、中粮等,他们将占据约100亿份额。领投方和京东金融将计划于本月末签署正式法律文件,4月前完成打款,融资完成后京东金融估值或将超过200亿美元。

据深8君了解,此前京东金融已完成A轮及A+轮两轮融资:2016年,A轮由红杉资本中国基金、嘉实投资和中国太平领投,估值达到466.5亿元;2017年初启动了总额为143亿元的A+轮融资,估值接近600亿元。

若按最新的超过200亿美元估值计算,在A+轮之后的短短一年,京东金融的估值至少翻了一番。那么,京东金融的高估值是否存在泡沫,它与“一直被模仿,从未被超越”的蚂蚁金服又存在多大差距,今天深8君就来聊一聊这个话题。

京东金融到底估值多少?

京东金融成立于2013年10月,定位为服务金融机构的科技公司。由于过去几年京东金融一直处于亏损状态,京东集团的财务压力趋大,所以2016年11月京东集团启动京东金融重组事宜,以便获取到更多金融牌照,扩大金融业务,同时有助于未来上市。2017年3月初,京东集团签署了关于重组京东金融的最终协议:京东集团将出让其持有的所有京东金融股份,相当于京东金融68.6%的股份,对价则是143亿元现金以及京东金融未来税前利润的40%。市场人士据此估算,京东金融的估值为500亿元。

2017年8月14日,据京东发布的2017财年第二季度财报显示,京东金融重组已完成交割,财务数据将不再纳入京东集团的合并财务报表。此次拆分,京东集团将在京东金融未来实现累积税前盈利后,获得京东金融税前利润的40%。此外,如果相关监管法规许可,京东集团有权将其在京东金融的权利转换为京东金融40%的股权。

此前,关于京东金融估值已有多番讨论,说法不一,我们来看京东金融自己给出的估值。

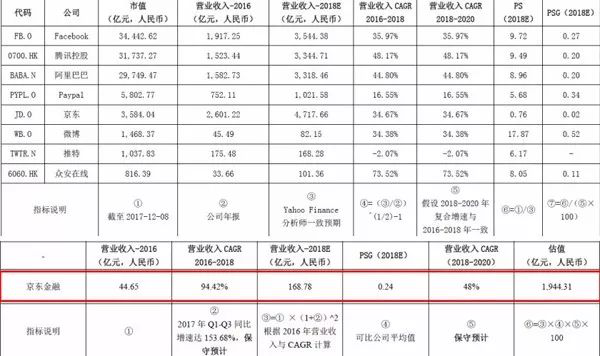

今年3月,券商中国曾报道称,京东金融启动高达130亿元的融资,领投方包括中金、中粮等,额度约占100亿元,该笔融资于3月底签署法律文件,4月完成打款。据了解,这是其从2017年二季度末正式重组交割独立运作以来第一次启动融资。从券商中国披露的融资材料来看,京东金融采取P/S法(市销率估值法)来进行估值,这一算法也引起了业界较大争议,因市销率估值法的特点是只看企业收入来估值,而忽略了企业的成本控制能力,也就是说即便在成本上升、利润下降的情况下,只要收入不变,估值就会保持不变。利用这一算法,京东金融将自己的估值抬升到1900亿元。深8君认为,这一估值或许存有水分,虽然京东金融的估值模型参照了腾讯、阿里巴巴、Facebook等大型互联网公司P/S值,但其体量(用户、市场占有率等)跟上述巨头差距太大,这一算法并不适用于京东金融。

(数据来源:券商中国)

(数据来源:券商中国)那么,京东金融的估值到底多少才算合理呢?我们以京东金融一直对标的蚂蚁金服作为案例来分析一下。2017年全年,蚂蚁金服的税前利润达到131.89亿元,日前巴克莱银行经实地考察并重新进行业务分析和估值计算后,决定对蚂蚁金服的估值由1060亿美元上调至1550亿美元,上调幅度达46.23%,相应市盈率从近50倍涨到70倍之多(参照Facebook、阿里及腾讯,其市盈率正常应在30-50倍左右)。而根据公开的财务数据,扣除相关成本及费用后,2014-2016年及2017年1月-6月,京东金融分别取得净利润-3.24万元、-143.27万元、-5.68亿元和3.24亿元,其去年盈利情况京东金融尚未披露,不过即便以京东金融全年盈利超过10亿元为准,再按照互联网科技公司50倍的市盈率来计算,其估值才刚刚到500亿人民币,与之前算出的1900亿人民币的市值还存在很大差距。

另外,据京东金融透露,2017年其营业收入达到103.3亿元,同比增速近140%,发展情况比较良好,其市值应该还有一定上涨空间。综上分析,再按照京东金融的业务布局,以及背靠京东集团给予的资源支持,目前给予京东金融500亿-600亿人民币左右的估值,应该是比较合理的。

牌照打脸,与蚂蚁金服的差距在加大

蚂蚁金服在互联网金融领域的地位,就如同阿里巴巴在电商领域的地位一样,稳如泰山。2013年京东金融成立伊始,就在各个领域对标蚂蚁金服,堪称“迷你版”的蚂蚁金服。虽然京东金融近年来势头迅猛,但无论是整体布局还是业务发展,都跟蚂蚁金服还存在很大差距。

蚂蚁金服最早以支付宝起家,已建立起十大业务板块,包括电子支付、基金、理财、保险、银行、小额贷款、征信、股权众筹、P2P、金融服务等,并且在每个领域都拥有一家控股公司。京东金融则建立起供应链金融、消费金融、众筹、财富管理、支付、保险、证券、农村金融、金融科技九大业务板块,在公司金融和消费者金融进行双重布局,发展金融科技。

比如从支付业务及金融牌照这两个方面,我们就能看到两者之间的差距。

在支付领域,蚂蚁金服旗下的支付宝位列行业第一,市场地位日益巩固,这里主要谈一下近年来京东金融在支付领域的布局情况。自从去年京东金融宣布“大支付”成为核心战略之后,2017年其在支付领域的动作明显加快。据京东金融提供的数据显示,2017年京东支付开发京东闪付新产品,实现了对线下各类场景的全覆盖;与银联签署战略合作协议,旗下支付公司网银在线正式成为中国银联收单成员机构,开展银联卡线上线下收单业务,同时又接入银联的二维码支付体系和NFC闪付体系,将自身的客户连接到银联的网络,让银联的场景连接到自己的支付业务之中。一年时间下来,京东支付年度活跃用户首次破亿,外部活跃商户超过百万家。在发展路径上,与支付宝吸纳各方金融势力构筑自有支付帝国不同,京东金融希望主动寻求银行等机构合作来“破局”支付业务,但无论是两者的客户体量还是市场占有率,京东金融都差距甚远,最多只能在仅有的几个百分点里寻找一些存在感。

众所周知,做金融业务离不开金融牌照,目前蚂蚁金服已完成银行、保险、信托、券商、基金、期货、租赁等全牌照的布局,成为了一家金融控股集团,未来可通过收购、兼并不同种类的金融机构,构建起包含消费、理财、信贷在内的闭环生态体系,全金融生态蔚然成形。而京东金融发展至今,仅有支付、小贷、保理、基金销售、保险经纪几张牌照,相对重要的银行、证券、个人征信和消费金融等牌照依然处于缺失状态。虽然刘强东曾表示京东金融不会主动谋求金融牌照,但是多种牌照的缺失一直是京东金融的主要短板之一。随着当前金融监管不断收紧、获取金融牌照难度不断加大,京东金融为此付出的成本也将越来越大。

在支付业务远远落后蚂蚁金服、金融牌照缺失导致金融业务后继乏力的情况下,京东金融跟蚂蚁金服的差距将不断拉大,更何况早在几年之前蚂蚁金服就已开启国际化征程,京东金融正面硬刚蚂蚁金服已变得越来越不现实。或许也正因为此,在不久之前的博鳌论坛期间,京东金融CEO陈生强对外透露了京东金融未来发展路径,表示公司将从自营金融转为做金融机构服务。这也意味着,京东金融为了业务合规,仍会想办法拿下更多金融牌照。(注:此前京东金融曾强调自己是科技公司,对牌照需求不大。)

按照陈强生的规划,未来,京东金融将把全部的金融资产转让给银行等金融机构,而京东金融扮演的角色是为金融机构服务,做科技型产品服务,即B2B2C模式。换而言之,京东金融从自营金融,转为面向B端金融机构的服务商。按照陈生强的理解,”B”端目前主要指的是金融机构,以后还会覆盖其他商业企业、制造业企业等,未来有很大机会创造出千亿美元市值的公司。

理想很丰满,现实很骨感,那就且看京东金融是否真能得偿所愿,未来达成千亿美元市值目标吧。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)