【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

见习记者 汪莹

银行APP被吐槽,已不是什么新鲜事。但还需要数据说话。

近日,多家银行陆续发布年报,市场普遍关注营业收入、净利润等业绩指标,各家银行APP的数据却极少被提及。

以招行和工农中建四大行为例,据其年报披露,截至2017年12月31日,招行APP用户数5579.34万户,工行APP(融e行)客户数2.82亿户,农业银行掌上银行用户总数2.06亿户,建设银行手机银行用户数2.66亿户,中行手机银行交易客户1.15亿户。

五大行加起来,手机银行APP用户9.25亿户,看起来还不错嘛,再往下看,没了……

除了招行大方披露了活跃用户数(年活跃用户数4057.14万户,月活跃用户数2618.67万户),其余四大行都口径一致只披露了一个用户数,之后戛然而止。

为什么呢?直到基金君看到几组数据……

所有银行APP日活数不如半个支付宝

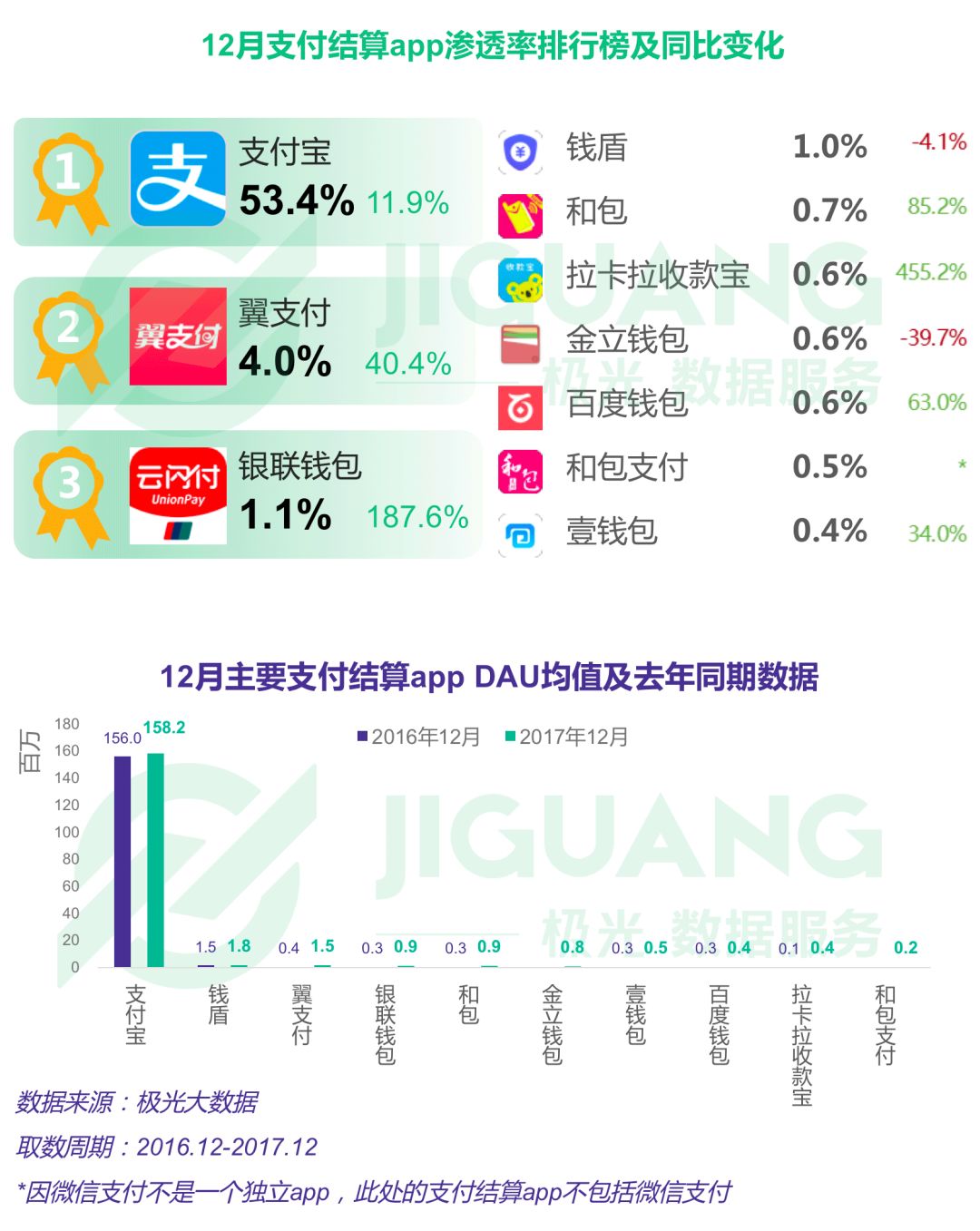

不久前,易观发布了一份《银行服务应用APP季度监测报告2017年第4季度》。数据显示,从日均活跃用户规模来看,中国工商银行以586.3万户位居榜首,中国建设银行、工银融e联分别以435.5万户、393.3万户位居第二、第三位。

从日均启动次数来看,中国工商银行达1068.2万次,是唯一一家日均启动次数超过一千万次的银行APP。其次是中国建设银行803.4万次、招商银行612.3万次。

而根据支付宝发布的2017年全民账单,2017年全国支付宝用户为5.2亿,其中移动支付占比82%,即4.26亿。据极光大数据统计,2017年12月,支付宝日活均值达1.58亿。

易观数据计算,前十大银行APP日活数加起来不过2710.3万,仅为支付宝日活数的零头的一半。

如果统一数据口径,均采用极光的银行业APP日活数据,日活超过500万的银行APP仅5家,建行APP以820万日活排名第一。前十名加起来日活数为4640万,还是达不到支付宝日活数的零头。

我们几乎可以肯定的下一个结论,即使把中国所有银行的APP日活加起来,都达不到支付宝的一半。

支付宝能做的,银行为什么不可以?

有人说,支付宝不仅有支付功能,还接入了很多日常生活的实用功能,因此银行APP当然拼不过支付宝。不过问题在于,支付宝能做的,银行为什么不可以?

支付宝成为今天的样子,也是从最初的支付功能一步步扩展而来。

2003年最初上线,支付宝只是专为淘宝网购打造的支付工具;2005年起,开始拓展外部空间,切入网游、航空机票、B2C等网络化较高的市场,其独立支付平台身份开始被外界接受。

2008年10月,支付宝正式进入公共事业性缴费市场,通过支付宝可以网上缴纳水、电、煤以及通信费等日常费用;同时继续拓展应用行业,与友邦保险合作共同拓展电子商务保险销售渠道。

2009年11月,支付宝启动“聚生活”战略,即建设无形的开放平台,从“缴费服务”向“整合生活资源”进行战略转型,实现市县级的水电煤缴费、信用卡还款、缴纳罚款、学费、行政类缴费以及网络捐赠等多项服务。

2011年5月,支付宝、财付通等27家公司获得央行颁布的首批第三方支付牌照,支付宝业务范围涵盖货币汇兑、互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单等。

2012年5月,支付宝获得基金第三方支付牌照,正式为基金公司和投资者提供基金第三方支付结算服务。

后来,支付宝还陆续增加了余额宝、芝麻信用、花呗、借呗等功能,近年来接入越来越多场景,尤其是线下场景,包括快递、打车、共享单车、医疗服务、公益捐赠等。

这一系列耕耘,让支付宝从一个单纯的支付工具,变成一个几乎能覆盖日常生活方方面面的APP。这样的努力和进化,银行一样可以做,比如招行的掌上生活APP,已经在功能多样性方面做了很多尝试。

虽然招行的掌上生活与支付宝相比还有相当大的差距,但作为银行业龙头,招行已经意识到线上服务的重要性。在其年报中,招行表示,未来3年实现招商银行、掌上生活两大APP月活跃用户数的量级增长,并以此作为全行未来三年提升客户体验的重点突破口,实现第三次关键飞跃,将招商银行的服务优势从线下向线上迁移。

希望未来进行线上探索和发力的,不只是招行……

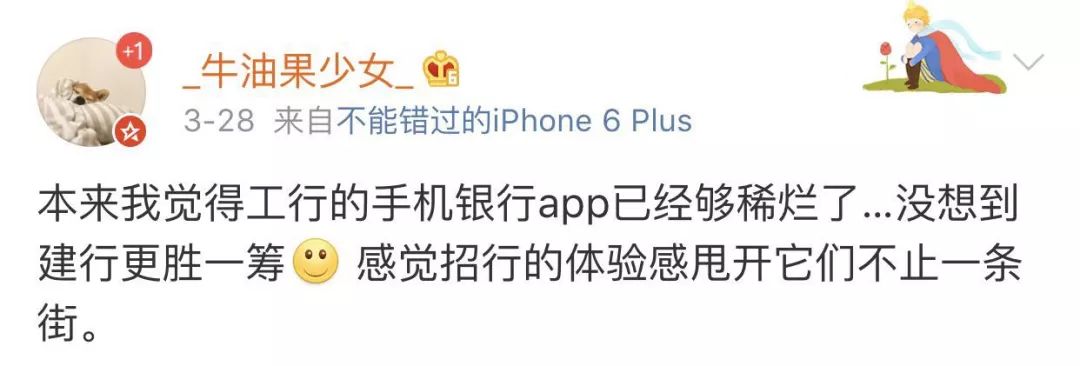

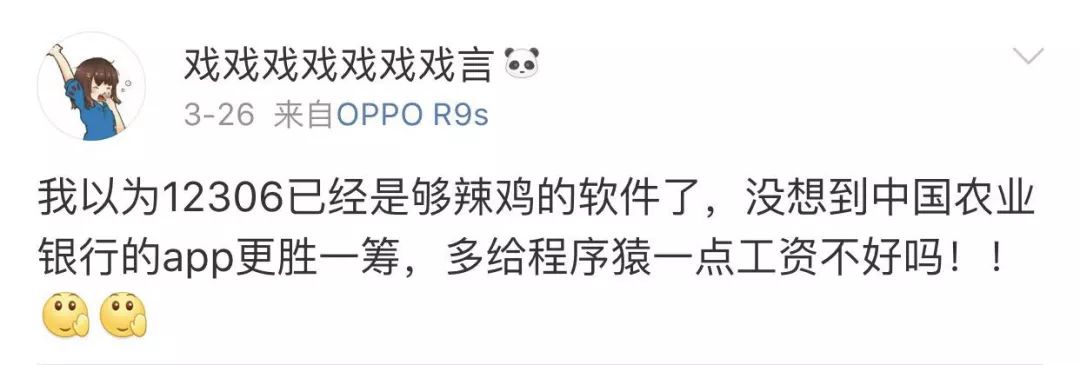

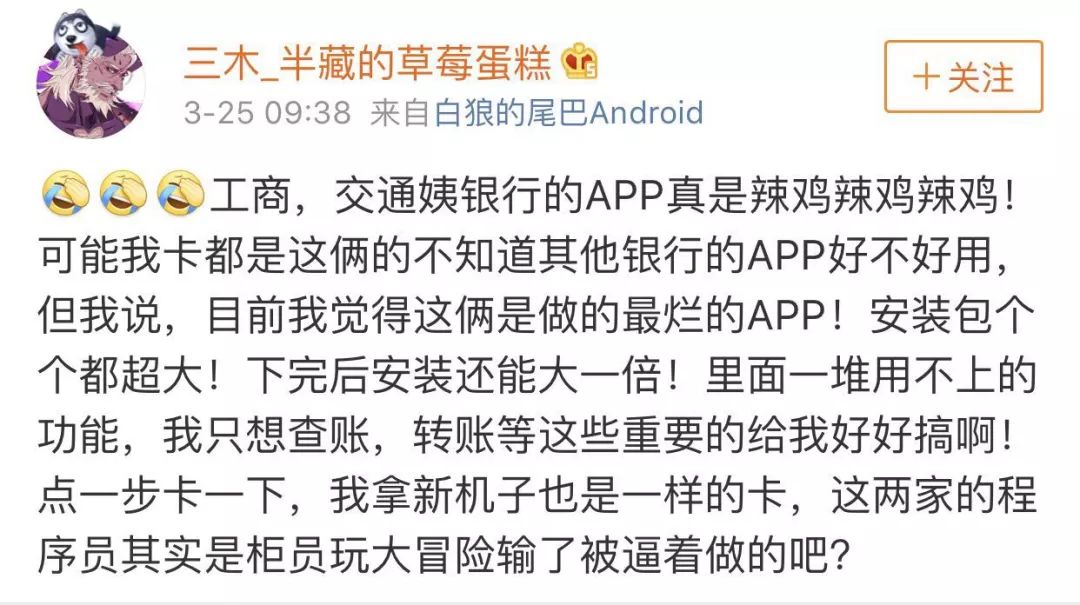

银行APP到底有多难用?

银行APP到底有多难用?上微博随便一搜,看看用户的心声就知道了……

至于银行APP为什么如此反人性的难用?有人猜测是因为大部分银行近几年才开始做APP的,没多少经验认知,以后可能会好起来;有人认为银行是垄断行业,APP用户体验优先级、重视程度、投入资源等方面都不够;还有人觉得银行APP首要考虑的是安全性,其他都先让位。

不过这些原因看起来,都只是没做好的借口,毕竟在这样一个互联网技术发达、人才济济的时代,一家银行如果真的想做好APP,并不会是多难的事情。

而现在,银行应该要意识到的是,其线上服务还有很长的路要走。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)