股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

王晋斌:美元和欧元在国际货币体系角色上的分化

来源: 中国宏观经济论坛 CMF

作者:王晋斌

作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

我们认为,2020年新冠肺炎疫情的冲击,美元和欧元在国际货币体系角色上出现了分化。美国经常账户巨大的逆差和金融账户巨大的盈余(负头寸)表明,美国在扮演全球风险资本家的道路上越走越远;欧元经常账户顺差和首次出现金融账户赤字(正头寸)表明,欧元更多的依靠经常账户融资来对外进行投资,欧元区不是全球风险资本家。从这个角度来说,美欧货币政策外溢性存在显著的不对称性:与过去相比,美联储货币政策的外溢性会更加强于欧洲央行货币政策对全球的外溢性。

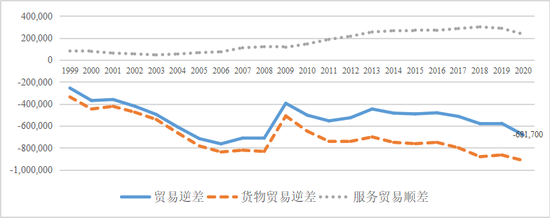

从美国经常账户的顺逆差来看,2015-2019年美国服务业贸易顺差大约能抵补美国货物贸易逆差的35%,2020年这一比例下降到25.5%。2020年美国一方面在激进财政政策刺激下,另一方面在疫情约束生产能力释放的背景下,对外货物贸易逆差创历史新高,达到了9155.7亿美元。2020年美国对外服务贸易顺差的下降和货物贸易逆差的增长,导致了美国经常账户逆差高达6817亿美元,贸易逆差总量上仅次于次贷危机之前的2015-2016年和次贷危机爆发时期的2017-2018年,这4年美国贸易逆差都超过了7000亿美元。与2019年相比,2020年的贸易逆差增加了1048.4亿美元。

图1、美国经常账户顺逆差的变化(百万美元)

数据来源:BEA, Table 1. U.S. International Trade in Goods and Services.

2020年美国对外贸易近7000亿美元的贸易逆差说明了,在美联储“爆表”的同时,通过贸易有大量的美元通过贸易渠道流出美国,流向对美国有贸易顺差的经济体。

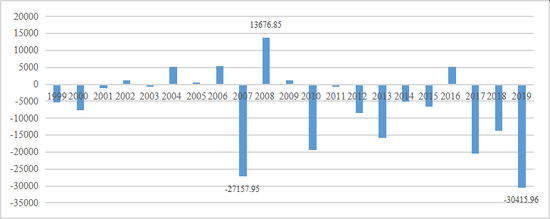

从金融账户来看,1999年美国净国际投资头寸大约-1万亿美元,次贷危机爆发之前的2007年也只有-1.28万亿美元。次贷危机爆发后,美国净国际投资头寸的绝对值迅速扩大。2008年达到-3.99万亿美元,2020年高达14.09万亿美元。次贷危机之后的十来年,美国净国际投资头寸增加了大约-10万亿美元,这相当于美国金融账户从全世界多借入了10万亿美元。

从历年的变化来看,图2给出了1999年以来美国净国际投资头寸的年度变化情况。可以看出,除了2016年以外,2010年之后美国净国际投资头寸的年度变化基本都是负值。尤其值得关注的是,2019-2020年,美国净国际投资头寸变化量高达-3.04万亿美元,创历史新高。相当于1年的时间里美国的金融账户从全世界净借入了3.04万亿美元。

图2、美国净国际投资头寸的年度变化(亿美元)

数据来源:BEA, Table 1.1. U.S. Net International Investment Position at the End of the Period.

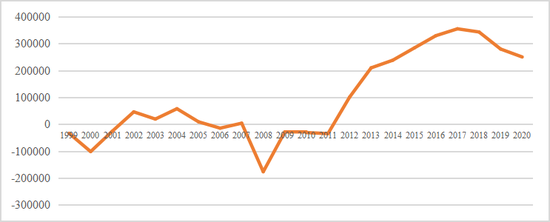

欧元区表现出了不一样的情形。从欧元区的贸易顺差来看,2019年欧元区贸易顺差2800亿欧元,占欧元区GDP的2.3%,2020年欧元区顺差依然高达2500亿欧元,占欧元区GDP的2.2%(图3)。2020年欧元区的贸易顺差主要来自英国和美国,顺差来源非常集中,来自英国和美国的顺差分别占欧元区贸易顺差的60.4%和31.6%。因此,从经常账户来说,欧元区并没有净输出欧元。

图3、欧元区经常账户顺逆差(百万欧元)

数据来源:ECB。

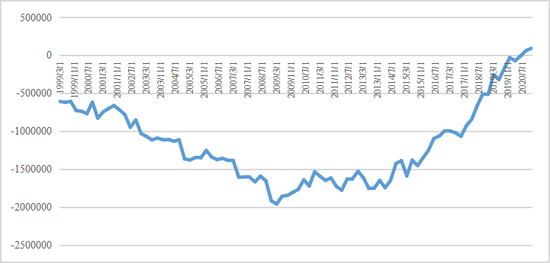

从金融账户来说,2020年欧元区的净国际投资头寸超过910亿欧元,占欧元区GDP的0.8%(图4)。因此,欧元区是经常账户顺差+金融账户逆差,但经常账户顺差的数量要大于金融账户的逆差(净头寸为正)。从2020年4季度来看,欧元区直接投资资产中的44%投资在美英,直接投资中负债的46%来自美英。组合投资中资产的56%在美英(英国16%、美国40%),其中股票组合中的47%投资在美国,10%投资的英国;债务证券中的55%投资在美英。组合投资中负债的40%来自美英,其中股票和债务证券来自美英的比例分别为52%和24%。因此,相对于股权投资,欧元区债务证券对美英投资者的吸引力不及股权对美英投资者的吸引力。

图4、欧元区国际投资净头寸(季度数据,单位:百万欧元)

数据来源:ECB。

从1999年以来欧元区国际投资净头寸变化的趋势来看,2020年疫情冲击使得欧元区金融账户发生了一个重要的改变:从2020年3季度开始欧元区的国际投资净头寸变成了正值,2020年4季度的数额达到了911.2亿欧元。欧元区开始进入了对外投资大于外国在欧元区投资的时期,这也说明欧元区的疫情反复影响了国际投资者对欧元区的投资情绪。从长期趋势来看,差不多从2013年开始,欧元区金融账户净头寸的变化清晰的显示了,外国投资者对欧元区的投资和欧元区对外投资之间的差距有明显的缩小趋势,这说明欧元区在全球经济中的投资吸引力有明显的下降趋势。

从经常账户和金融账户的资金来说,欧元区还是很稳健的。经常账户盈余远大于金融账户赤字,这为欧元区对外投资提供了经常账户的融资支持。因此,可以判断,2020年欧洲央行大规模的爆表,基本有两个结果:第一、欧洲央行增发的欧元基本留在了欧元区,对其他经济体的溢出效应并不大;第二、欧元短期资本流出基本的大约50%是流向美英,依靠美英发达的金融体系再进一步进入国际资金循环。

可见,2020年新冠肺炎疫情的冲击,美元和欧元在国际货币体系角色上出现了分化。美国经常账户巨大的逆差和金融账户巨大的盈余(负头寸)表明,美国在扮演全球风险资本家的道路上越走越远;欧元经常账户顺差和首次出现金融账户赤字(正头寸)表明,欧元更多的依靠经常账户融资来对外进行投资,欧元区不是全球风险资本家。从这个角度来说,美欧货币政策外溢性存在显著的不对称性:与过去相比,美联储货币政策调整的外溢性会更加强于欧洲央行货币政策对全球的外溢性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:薛永玮

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)