基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:一年10亿差旅费的医药巨头,最近有点烦

恒瑞医药最近有点烦。

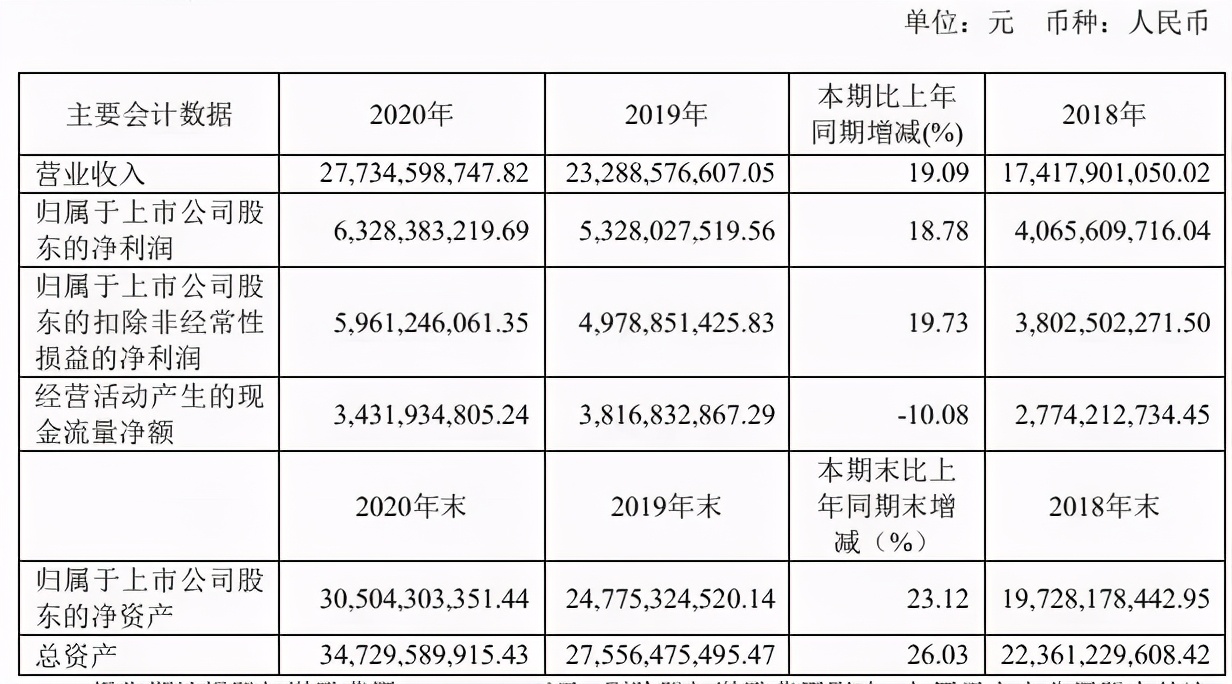

这家“药中茅台”,挣钱能力堪比印钞机,刚公布的2020年业绩,收入277.35亿元,净利润63.28亿元,平均每分钟净赚1.2万元。

坏消息却也接二连三:创新药URAT1抑制剂SHR4640传出三期临床失败;集采第五批名单公布,多款在售品种存在降价风险;还因多项财务不规范,收到财政部5万元罚单。

恒瑞的股价连日走低,市值一度跌破4300亿元,较高点跌掉2000亿市值,医药医疗业“一哥”位置,暂时被迈瑞医疗所取代。

恒瑞在打开一扇新世界大门,也有陈年旧账正待清算。

抗癌龙头

兴业证券医药首席分析师徐佳熹告诉《21CBR》记者,医药企业的市值表现,是根据产品迭代持续进化的。

恒瑞医药的前身是连云港制药厂,成立于1970年,从事原料药的加工生产和销售。1990年,新厂长孙飘扬上任,公司将战略重点放在抗肿瘤领域。

孙飘扬来源:官网

2000年起,恒瑞长期处于首仿药阶段,推出多西他赛、伊立替康、顺阿曲库铵等代表首仿品种,日后成为其现金流产品。

大概10年前,恒瑞进入一类新药阶段,阿帕替尼、19K、吡咯替尼、瑞玛唑仑以及明星抗肿瘤药PD-1卡瑞利珠单抗相继问世。

“大家关注的就是PD-1、阿帕替尼的缩量和放量,药企市值是研发驱动的,市值贵不贵,是看后线品种的。”徐佳熹说。

恒瑞股价涨势如虹,便起步于2011年第一个1.1类新药艾瑞昔布获批上市,尤其广谱抗癌创新药卡瑞利珠单抗,恒瑞抱着冲刺百亿单品的期待。

2019年5月上市后,该药首个获批适应症是经典霍奇金淋巴瘤三线及以上用药;2020年连续共获批三项新适应症,包括肝癌二线用药、食管鳞癌二线用药,以及联合培美曲塞和卡铂一线治疗晚期或转移性非鳞癌非小细胞肺癌,将国产PD-1的治疗从小众癌肿,带向高发核心癌种。

2020年,恒瑞肿瘤领域营收为152.68亿元,同比增长44.37%,占总营收55.04%,产品毛利率达93.35%。

卡瑞利珠单抗开始放量,销量超过30万瓶,销售增长达326.42%,此前未进入医保,营收主要来自院外销售,院内采购量仅31441瓶。

2020年医保新目录谈判后,卡瑞利珠单抗成为PD-1领域最大赢家,价格降幅达到85%,换来4大获批适应症全部进入医保。

头豹研究院资深分析师余思遥表示,恒瑞获批的三大适应症:肝细胞癌、非鳞非小细胞肺癌、食管鳞癌均是国内独家,医保报销后具有显著的性价比优势。

“进入医保后,预计恒瑞PD-1年治疗费用可能在4.5万-5万元左右,略好于市场预期,今年卡瑞利珠单抗有望维持高增长,400亿的市场,恒瑞至少占比三成。”余思遥表示。

“长牛”引擎

PD-1之外,恒瑞其他抗癌药物也进入商业成熟期。

2020年,创新药PARP抑制剂氟唑帕利胶囊获批上市,甲磺酸阿帕替尼片也获批治疗肝癌的新适应症,且多个抗癌产品纳入国家医保目录。恒瑞医药财务总监周宋表示,公司创新药营收占比逐年提高,阿比特龙片、硫培非格司亭、吡咯替尼和氟唑帕利将逐步放量。

过往业绩一直平稳增长,恒瑞有两大驱动引擎:由创新药收入增长驱动,销售方面的拓新与国际化。

研管线上,恒瑞有超过30个1类新药在研发,其中包括已上市品种的新适应症研发,也有一部新靶点的探索。

小容量注射剂生产线来源:官网

公司也保持着良好的新品迭代节奏:每年都有创新药申请临床,每1-2年都有创新品种上市,前期创新研发投入逐步进入收获期;医保目录动态调整,以及时谈判将高价值的创新药纳入目录,加快新上市品种的放量速度。

同时,恒瑞多个产品获批开展全球多中心或地区性临床研究。近期,已向美国FDA提交注射用卡瑞利珠单抗及苹果酸法米替尼胶囊临床试验申请并获受理。

有分析人士告诉《21CBR》记者,药企做PD-1靶点的不少,全球竞争仍在早期,中国药企迎来新的增长空间,“国内药企有望进入全球市场的竞争,分享全球抗癌药的市场。”

肿瘤领域的龙头地位、丰富管线以及潜在的全球机会,成就了恒瑞的“长牛”行情。

相比跨国药企动辄百亿美金的研发投入,恒瑞研发费用不多,但是,增长迅速。2018-2020年,恒瑞医药的研发费用分别为26.7亿元、38.9亿元、49.89亿元,每年研发投入占销售收入的比重均超过17%。

“这类大药企有自己的优势,研发和销售体系成熟,现金流稳定,不受外部资金影响,投资人对他们的要求和期许,也和收入利润挂钩。”一位行业分析师形容恒瑞这类企业,“带着镣铐跳舞”,既能保证研发投入,业绩又有支撑,因此股价和市值表现格外出众。

沉疴宿疾

恒瑞以50亿撬开了新药的世界,但是,它花了一倍的钱在人事上。

2020年,恒瑞营销费用高达98亿元,较上年同期85亿元增长14.99%;在销售费用的具体项目中,其一年支出的差旅费就达到10亿元,学术推广、创新药专业平台建设等市场费用达到55.8亿元,占销售费用56.97%。

庞大的营销费用,暗藏医药贿赂的影子。

医疗业“带金销售”一直是沉疴旧疾,药企为了增加药品销售,会通过差旅费、学术推广费用等名目给到客户赠礼或者费用。

以往,追责通常限于医药代表或者个人。2020年4月,国家医保局发出《关于建立药品价格和招采信用评价制度指导意见(征求意见稿)》,强调商业贿赂中药企有连带责任,严重的视同“欺诈骗保”。

各地开始严查,恒瑞也被曝在多省市涉及商业贿赂。

公开的一宗发生在浙江丽水。2020年,丽水市中心医院原麻醉科主任雷李培,因受贿罪被判处有期徒刑7年,主要行贿方之一就是恒瑞,后者多次对雷李培行贿,总金额近277万元。

今年4月,恒瑞又收到财政部行政处罚,被罚5万元,因其在2018年,以非本公司发生的机票、过桥过路费、咨询费、广告费发票等报销专家讲课费、赠送客户礼品、学术活动餐费、员工福利奖励支出等费用,计共419.9万元。

同时受罚的共有赛诺菲、礼来等19家医药公司,也包括恒瑞关联公司江苏豪森药业。

北京鼎臣管理咨询有限责任公司创始人史立臣告诉《21CBR》记者,医药领域的商业贿赂主要因为医药产品严重同质化,真正的创新药少,只能以大量营销费用支撑业绩,以“带金销售”提高竞争力。

但是,这不是单单一个公司的个体行为。

“药品进入医药要经过四道:主管院长、药事委员会、药剂科主任、科室主任,商业贿赂在很长一段时间里是被医疗机构默认的。”史立臣解释,改变既往环境下形成的游戏规则,是一项复杂系统工程,譬如涉及到医生收入结构条那个、明确药企和药代惩戒条款等。

“对药企来说,大家还是希望依靠研发、产品价格以及质量等层面的竞争获得增长。”史立臣说。

(作者:韩璐 编辑:陈晓平)

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)