香港和大陆个人所得税之比较

来源:瀚商律师团(ID:High-SunLawyer)

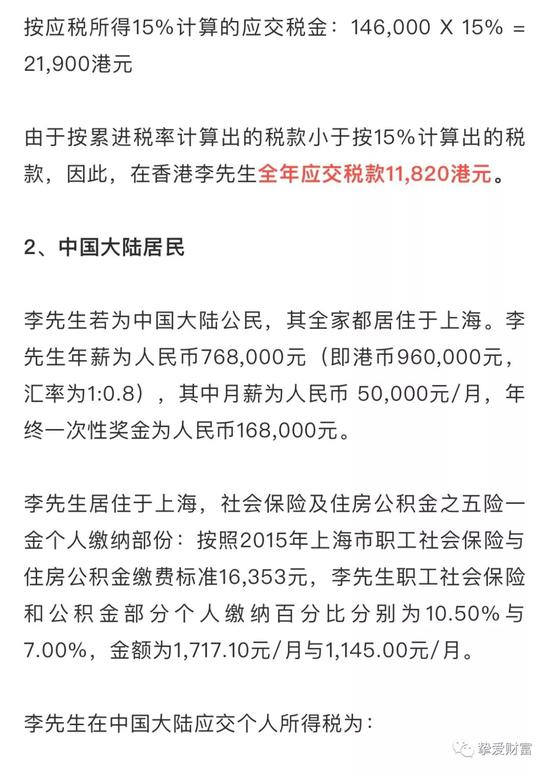

◆ 香港的李先生一年缴纳的所得税是:1.18万,大陆的李先生缴纳的所得税是:20.6万。

1、香港居民

李先生是香港居民,已婚并育有一子。其子今年15岁。李先生之父母今年都已满60周岁,其父母与陈先生同住,由其供养。同时,李先生及其他配偶还负责供养其配偶年满60周岁之父母。李先生全年收入是港币96万元。李先生于相关纳税年度支付进修费用5万元,另外支付住所房贷利息8万元。

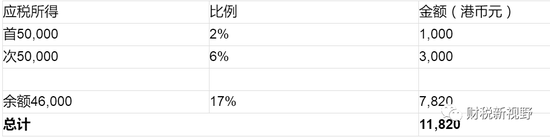

李先生在香港应交所得税为:

按五级累进税率计算的应交税金:

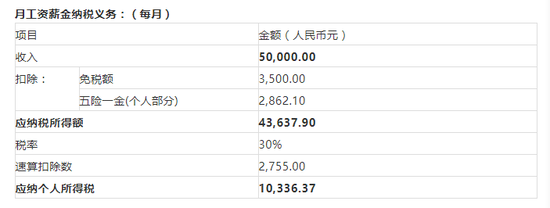

1.月工资薪金纳税义务:(每月)

2.数月奖金纳税义务:(一次性)

3.综上所述,全年纳税义务:(工资薪金及全年一次性奖金)

综上所述,两人一年个人所得税是:

香港的李先生:1.18万

大陆的李先生:20.6万

香港薪俸税

香港以应纳所得额为计税依据,薪俸采用15%的标准或2%- 17%实行五级超额累进税率,利得税和物业税都采用15%的标准税率计税。纳税人可以采用超额累进税率计算薪俸税,但按超额累进税率征收的薪俸税,不得超过以扣除费用前的总所得乘以标准税率计算出来的税额。香港没有规定个人所得税起征点,而是规定了免税条件和免税额。

课税范围

香港的薪俸税按地域来源征税,任何于香港产生或得自香港的入息,均须缴纳薪俸税。

课税年度

由4月1日至翌年3月31日

税率

薪俸税税率可以累进税率或标准税率计算,以缴税较少者为准:

1) 标准税率以净入息总额的15%计算

2) 以薪俸税累进税率计算

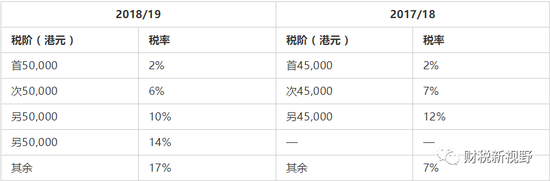

由2018/19年度开始,薪俸税边际税阶由45,000港元增至50,000港元,并由4个税阶增加至5个,边际税率分别调整为2%、6%、10%、14%及17%。

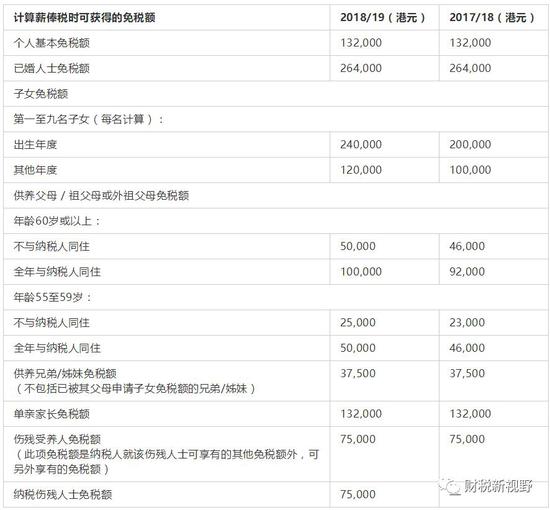

注:长者住宿照顾开支是指实际支付给养老院的开支。

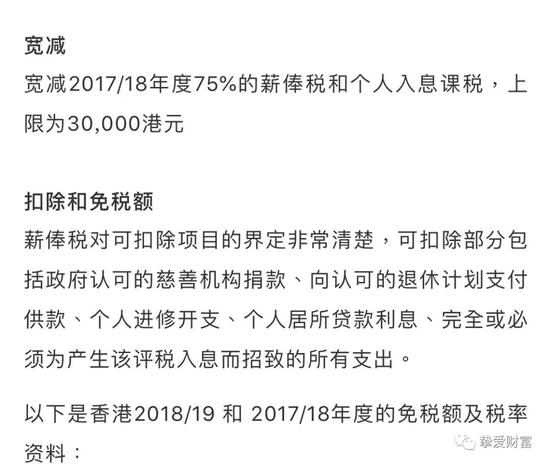

税务优惠

向为自己或受养人购买合资格自愿医保产品的市民提供税务扣减,每年每名受保人可作税务扣减的保费上限为8,000港元。

由2018/19课税年度开始,容许已婚夫妇自行决定是否选择以个人入息课税方法计税,为纳税人提供更大弹性。

责任编辑:陈永乐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)