来源:中金固定收益研究

减税背景下财政收支整体延续收缩趋势

从今年宏观运行情况来看,整体宏观数据尚可,但利润主要集中在中上游行业,尤其是集中在大的国企和央企,而中小企业今年在融资收紧的情况下明显被挤出,包括被房地产强大的投融资需求挤出,同时被国企和央企等大企业挤出。基于这种蛋糕缩小,而蛋糕切分大小不不均的逻辑,我们有必要从分省份的数据也来观察经济的这种分化特征。

房地产投资的分化:阳光下没有新鲜事

房地产投资增速虽然较高,但是在省际之间已经出现了明显的分化,具体而言,受到限价限购政策影响的一线城市(图1),房地产投资都是大幅负增长的;具体到房地产投资的细项,一线城市土地购置和建安支出也是大幅的负增长,这与之前市场预期中的“多层次供给”存在一定的差异,事实上,北京政策还将保障房摇身一变为共有产权房,行政政策可能会对供给产生一定影响,但基本的经济规律仍然会适用。投资增长较快的省份与房价、棚改力度的一致性较高,比如东北,江浙,重庆等地,虽然这些区域也出台了“限制政策”,但与北上深的“高压”相比,还是相当温和的,如之前资深市场分析人士所指出的,本轮监管政策更对针对房价的“绝对水平”而非相对涨幅,更非系统性风险。故这些省份的增速的房地产投资还是有惯性的。

分省来看,房地产运行逻辑还是主要在于政策托底/调控的节奏。首先棚改依然是地产投资最重要的催化剂,17年棚改大省也多是房地产投资增长较快的区域,如贵州、湖北等地(图12),如果棚改减速,今年投资增速也将弱化;第二,房价上涨从涨幅透支的地区向边缘地区扩散,地产投资也会随之扩散。从这个角度看,今年的房地产投资或存惯性,但惯性的持续性也依赖于限购政策,限购限售限价政策在一定程度上改变了房地产行业的属性,今年房地产上市公司的业绩总体不差,但股价大幅走弱,原因在于被限制的房价使得房地产行业成为类“公共事业”行业,因此估值受到压制,限价限购限售走到哪里,房地产投资的萎缩就走到哪里。第三,总体偏紧的政策下面也在分化,有些城市名义上也存在限购政策,但同时又有激进的人才吸纳政策,因此房地产产业链仍然运行强劲(政策执行的尺度是很有讲究的)。总量蛋糕收缩下,分化进一步加剧。

我们认为房地产投资的区域性分化也会蔓延至其他经济要素领域,第一是财政,第二是消费。

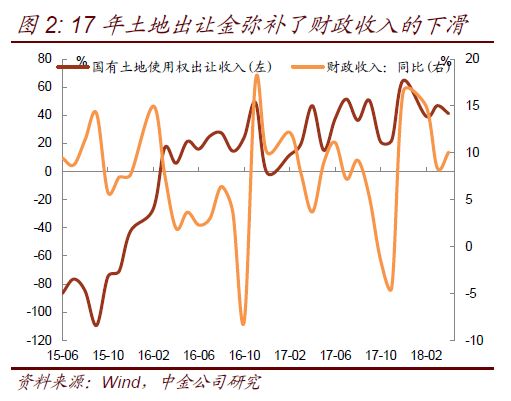

财政方面,去年土地出让收入的高增长很大程度上弥补了预算内财政的窘迫(图2)。但今年来看,土地出让收入整体增速下降是比较确定的,结构上土地出让收入高增确实仍可以缓解某些区域预算内财政的问题,这也意味着地方政府对于房地产产业链的繁荣仍有诉求,房地产调控的大基调和地方政府的“诉求”之间的矛盾必然还存在。

消费方面,如我们之前所分析的,消费方面的区域分化与房地产产业链的区域分化存在相当的一致性(图4),从散点图来看,各省房地产投资与社会消费品零售累计同比正相关,同时,居民加杠杆也是过去一段时间支撑消费的重要力量。这一力量从今年来看将逐步衰竭。

综合来看,今年一线城市由于房地产调控,房地产投资增速明显放缓,增速偏高的省份主要是东部沿海发达省份和部分中西部省份(受棚改驱动)。而东北省份如黑龙江、吉林和辽宁,房地产投资增速有所回升,一方面是基数效应,另一方面也跟房地产的去库存后土地出让增加较快有关。

多维数据看各省固定资产投资的分化

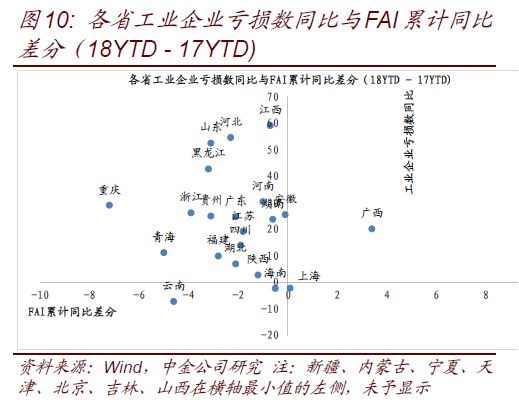

我们在过去反复强调了各行业集中度上升的趋势,导致的结果是宏观数据和微观感知的分化,从增量经济转向存量经济中,应该观察到小企业数量明显减少、亏损数量增加。不出所料,今年以来,企业亏损额和亏损数量同比都在上升,制造业的各子行业的亏损数同比均迅速扩大(图5、6)。为了剥离同比数的基数效应,我们计算样本企业中亏损企业的比例,尽管该指标有一定的季节性,但是前4个月亏损企业的比例已经超过了15、16年同期的高位,让我们不由得对经济是否真的如固定资产投资等总量数据那么好产生了一定的怀疑。从省级的视角来研究可以扩大数据的立体度,我们选取今年以来的省级横截面样本,使用散点图来测算各省的投资与工业情况,以期发现一些多维数据层面的规律。这种方法的好处是让数据互相印证,更加接近经济的真相。

我们选取企业亏损数作为企业盈利的指标,因为统计局不会对此进行调整,口径可比;而对规模以上企业的报表数据会调整口径,例如企业破产后就不再统计收入和利润,故企业盈利/亏损额会调整基数,由于我们要研究中小企业被挤出,所以需要考虑企业退出统计样本的情况,企业亏损数同比更有纵向可比性。此外亏损额同比波动较大,基数效应导致可用性较差。

FAI增速的下降必然会导致地方的企业盈利下滑,为了研究两者的关系,我们用散点图来研究FAI增速与企业亏损数的关系(图10)。纵轴是企业亏损数同比,这里使用企业亏损数同比作为纵轴,横轴是17、18两年的1-4月FAI增速的差分,因为FAI增速的粘性比较强,只有边际的增速变化有实际意义。从图中可以看出,各省的FAI增速(18与17年差分)-企业亏损数同比的点基本都落在第四象限,而且呈现一定的负相关关系,即如果该省FAI负增长,则同期企业亏损数量增加。其中,新疆、内蒙古、宁夏、天津、北京、吉林、山西、北京等省的FAI剧降,落在了横轴的范围外未予显示;在散点图呈现的范围内,位于左上角的重庆整体情况最为堪忧。河南、湖北等中部省份都集中在了第四象限的“中部”,而最右下角的上海落在了原点附近,即企业亏损数和FAI增速均保持不变,情况最好。综合来看,以FAI增速与企业亏损数两个维度评价,上海在所有地区中排名第一,但是也仅仅持平而已。其他身份总体是较去年有所减弱。

从各省的时间序列数据中,二者相关性体现得更加明显。东北地区FAI增速普遍下滑(图3),辽宁比较特殊,因为17年经济数据挤水分导致17年固定资产投资的极低基数,基数效应使得今年以来的投资增速回升;亏损企业数则几乎0增长。相比之下,黑龙江、吉林等省情况恶化明显(图7、8),FAI增速滑坡,同比负增长,导致企业亏损数同比大幅攀升。但是有趣的是,东北的房地产投资增速仍然不慢(图9),这主要由于纳入其他费用的土地开支增速较高,而建筑安装工程和设备购置投资负增长,这也意味着基建拖累,如果剔除土地后的总FAI增速甚至会更低。以黑龙江为例,1-4月FAI投资增速为2.1%,而同期房地产投资增速(30%)中只有土地购置是高增速(58%),而基建增速大幅负增长。

年初的地方政府工作报告中公布了各省全年FAI的目标,目前看来FAI也较以往更加落后于全年的进度。从各省FAI完成目标情况看,今年公布FAI目标的24个省份,18YTD FAI累计增速低于年度目标的省份有12个;全部24个省实际比全年目标低6.4%。相比之下,17年4月低于全年目标的省份只有9个,24个省平均低2.8%。如此看来,今年的FAI目标很有可能完不成,主要是受到了金融严监管和融资收紧的影响,同时也有PPP规范的影响。具体来看,不及预期的12个省中,除了天津、江苏外,主要集中在西部和落后省份,这也跟这些省份的PPP不及预期有关系(见下面的分析)。12个省中没有东北省份(除辽宁),不是因为东北情况更好,而是黑龙江、吉林、内蒙古都没有设定年初的FAI增速目标,似乎在年初就已经觉察到情况不好留出了余地,目前的FAI普遍负增长或接近于0。

PPP进一步规范,制约各省的固定资产投资

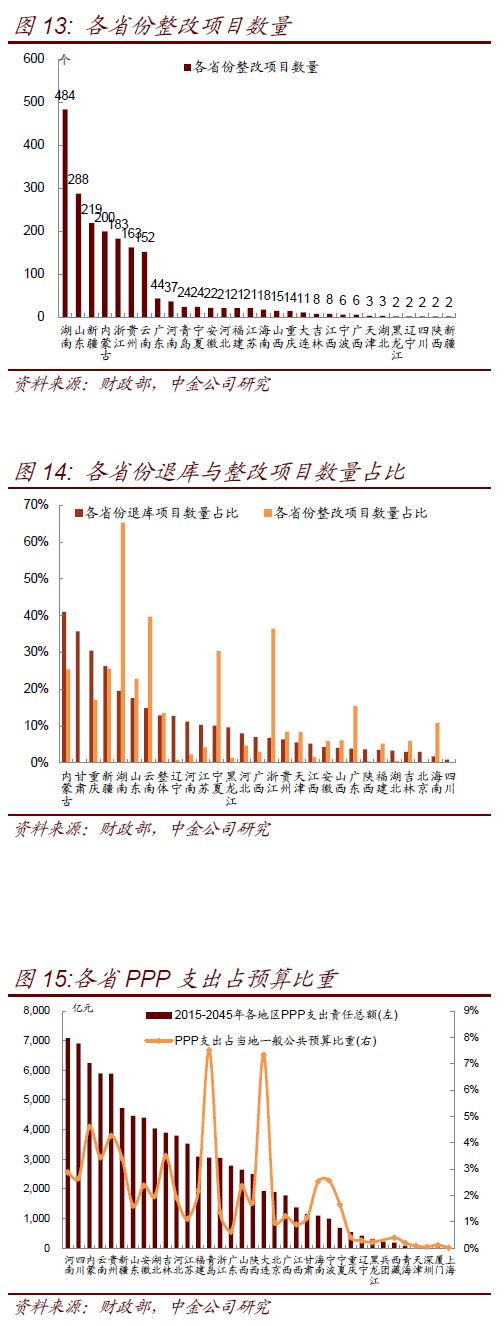

2017年11月,财政部下发《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办经92号),一方面要求严格项目新入库标准,另一方面开始集中清理已入库的存量项目,清退不符合规范运作要求、构成违法违规举债等项目,设定清理期限为2018年3月31日。根据财政部最新公布中央层面的PPP库数据,,截至2018年4月23日,各地累计清理退库项目1,695个、涉及投资额1.8万亿元;上报整改项目2,005个、涉及投资额3.1万亿元。清理出库项目占比超过10%,需要整顿项目占比超过20%。总体来看,本次清理整改力度较大。

分区域数据来看,PPP东部沿海地区受此次清库影响相对较少,而部分西部省份退库比例较高,这也与西部省份此前大力参与PPP项目有关。内蒙古、甘肃、重庆、新疆均有超过1/4的项目被退库,湖南有超过一半的项目需要整改,云南、宁夏、浙江等也有超过30%的项目需要整改。除了中央层面外,地区层面的项目清理也在一直陆续开展,部分财政基础薄弱省市(新疆等)受此次清库影响较大。而东部部分地区受PPP清库影响较小,如北京、吉林、宁波、青岛、天津等。总体来看,PPP清退“重灾区”集中在PPP投资额和当地财政状况不匹配,或是项目收益或现金流堪忧的区域和项目上。

从行业来看,退库项目中市政工程、交通运输、城镇综合开发项目数居前三位,合计占退库项目总数的51.9%、占退库项目总投资额的63.8%。而科技、养老、体育、能源、农业等领域退库相对较少。总的来看,退库项目以此前开展较多的基建类型为主,这将会对城市基础建设造成一定的影响。

除了对存量项目的清理影响基建投资外,部分省市PPP项目财政承受能力有限也限制了PPP的新入库。从财政部最新公布的PPP项目财政承受能力汇总分析报告来看,此前PPP开展较多的省份,未来30年都面临一定的财政支出责任。就目前已入库的6400个项目,2015-2045年间,需要从一般公共预算中安排的支出责任总额为9.9万亿元,年均支出3194亿元。部分省份的财政支出压力更大,内蒙、贵州、湖南、吉林等省份年均PPP支出责任占2017年本省一般公共预算支出的比重在4%左右;青岛、大连占当地一般公共预算支出的比重超过7%。此外,部分市县PPP支出责任已经突破了10%的监管红线。在保守、一般、乐观三种情境下,年度支出超过10%限额的市县,分别为253个、152个和104个,主要分布在四川、湖南、河南、内蒙、贵州等地。对于已经突破10%红线的市县,预计难以进一步增加PPP入库规模,而部分占比较高的省份,未来PPP发展空间也会受限。从目前来看,PPP项目的入库速度已有明显放缓,草根调研也显示部分省市PPP开工和融资受限。

总体来看,不管是PPP项目清库还是财政承受能力方面,均是财政实力较弱的西部省份受影响较大,这也会导致这些省份基建投资受到负面影响,部分此前较多依靠PPP拉动投资的省份增速可能下滑。

总结来看,今年各省份的经济和投资分化进一步加剧。一线城市受到房地产调控约束,房地产投资明显放缓,但基建等其他投资相对平稳,比如上海的整体投资就保持平稳。对于东北省份而言,情况总体是恶化,无论是整体投资还是企业盈利状况,不过房地产投资却有所加快。沿海发达经济省份,如广东、浙江、山东、福建等,虽然投资增速有所放缓,但整体经济情况维持良好。而中西部省份分化进一步加剧,新疆、云南、宁夏、甘肃等省份,受到PPP清理以及自身财政约束等情况,投资增速和经济状况下滑明显。广西、贵州情况稍好。另外,在这一轮供给侧中受益较多的资源省份(山西、内蒙)企业亏损数增加较少,但是FAI也是大幅下滑,也受到了财政整顿的约束,天津投资增速下滑明显也是财政约束占主导。整体来看,在整体融资收紧的局面下,以往过度依赖投资驱动的省份可能受到的冲击会相对更大。

注

报告原文请见2018年6月9日中金固定收益研究发表的研究报告。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)