兴证固收研究

投资要点

1、一级市场:信用债发行规模下降,净融资量环比回落

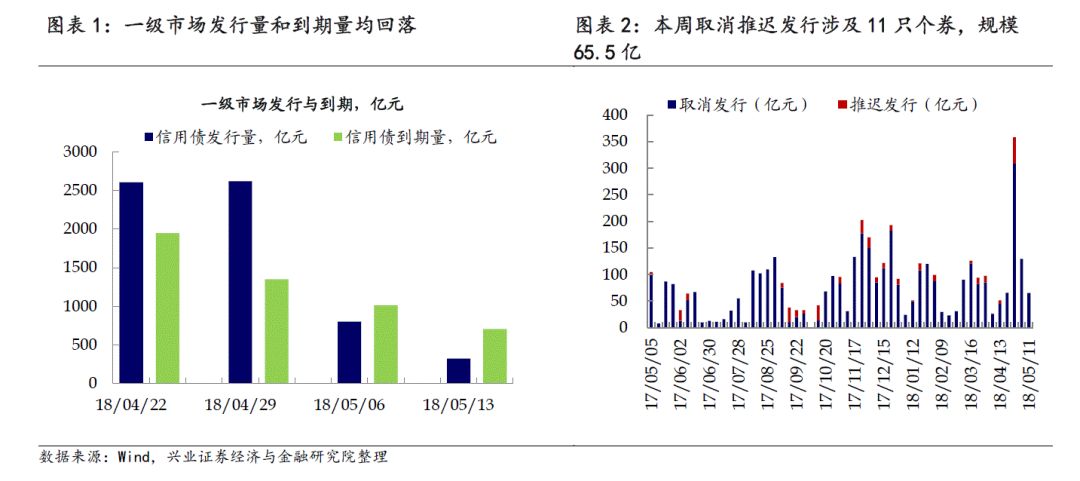

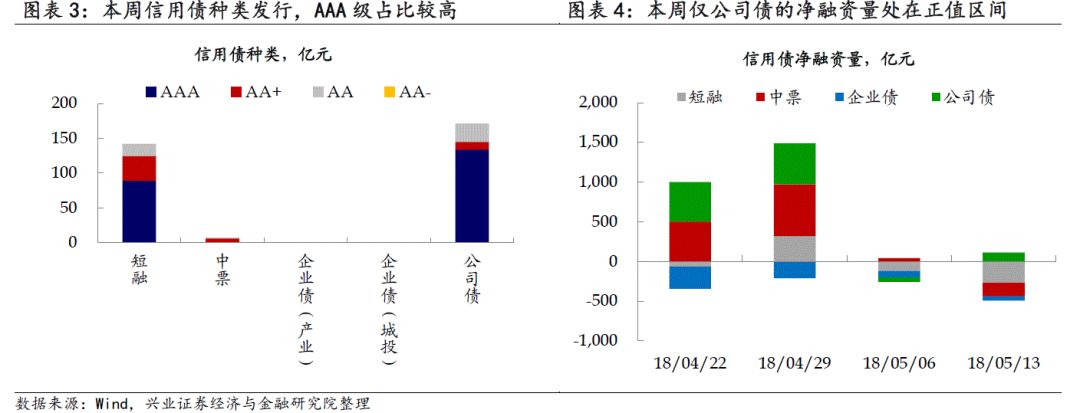

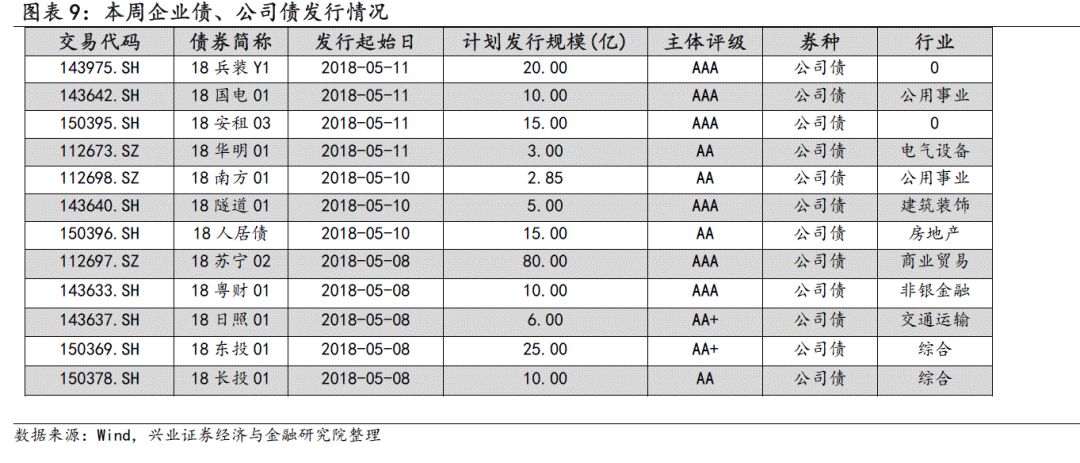

本周信用债发行规模下降,净融资量环比回落。本周信用债的新债发行共320.15亿元,较上周的798.98亿元环比下降;其中短融、中票发行量下降,公司债发行量上升,同时本周无产业债和城投债发行。考虑到期的700.77亿元,本周信用债净融资-380.62亿元,环比下降。此外,本周取消发行债券规模下降,债券主体评级以AA+为主。

2、二级市场:信用风险压力上行,信用债持续调整

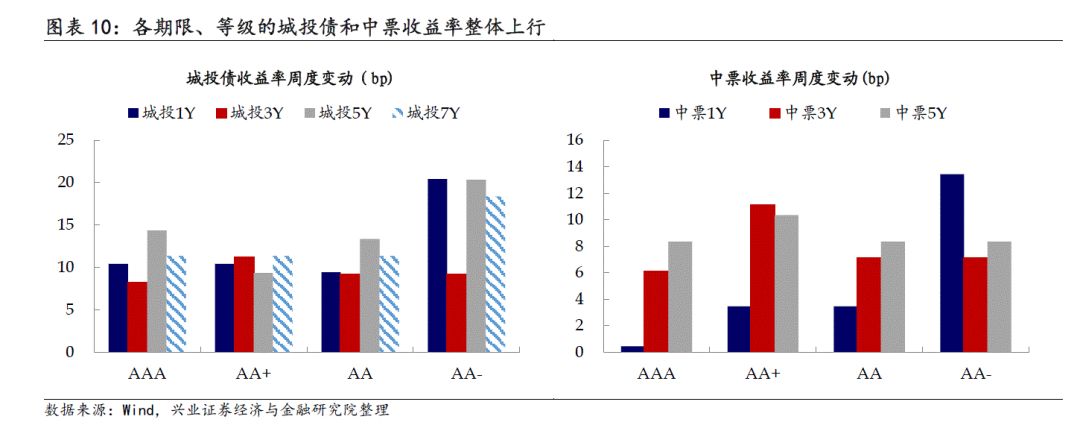

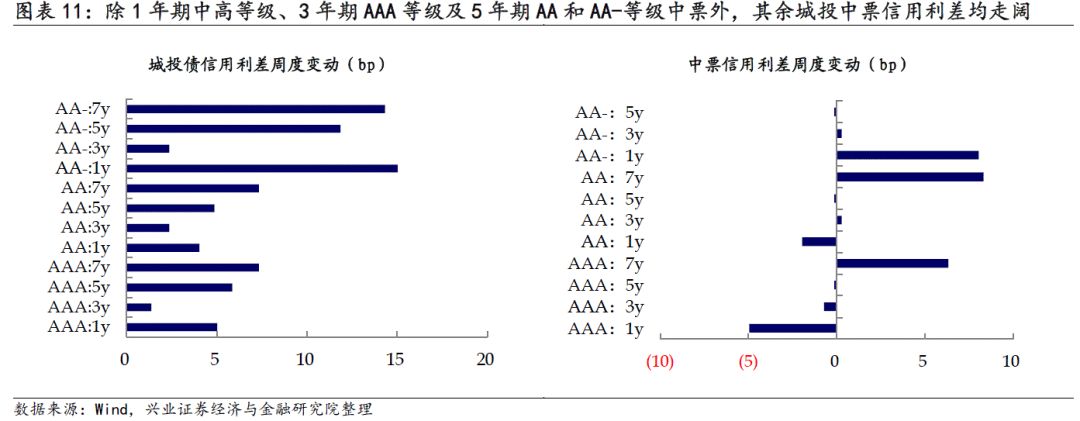

本周,城投债和中票收益率整体上行,信用债持续调整。本周,各期限、等级的城投债和中票收益率均表现上行,尤其是中长期限、低评级的债券调整幅度显著。信用利差方面,城投债的信用利差整体调整,尤其是低等级层面;中票信用利差的调整也更多反映在低等级。

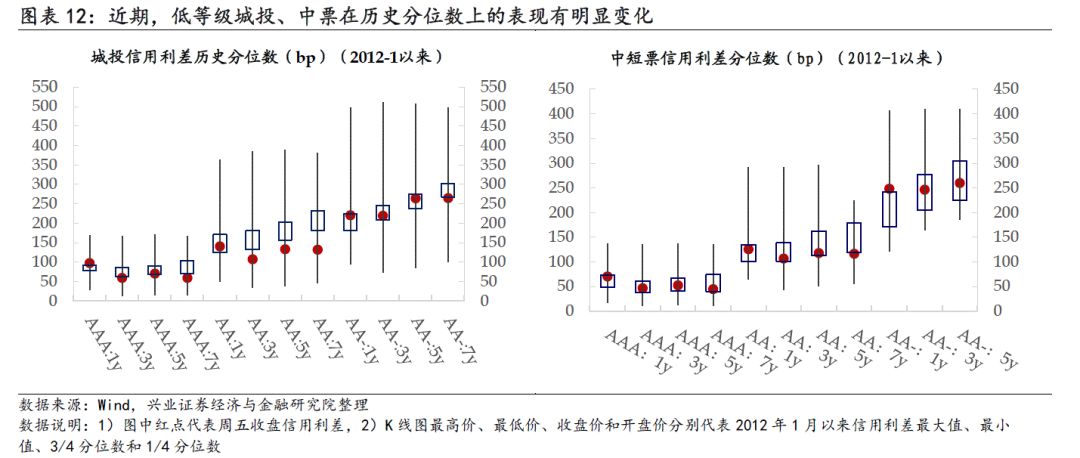

信用事件频发,信用风险层面的压力继续发酵。近日,信用市场又爆出“15中安消”公司债券违约事件,包括发行人的存续债也将面临交叉违约条款的压力。此外,盾安集团下属的上市公司也先后发布了公告,涉及信用风险以及兑付资金的问题。在紧信用的大环境下,实体企业,尤其是民营企业和弱资质平台所面临的融资环境紧绷,非标、发债等渠道的再融资难度加大,企业在债务滚动层面的压力持续上行;尤其是对于一些财务杠杆较高的企业而言,面临的财务风险较经营风险问题更为严峻。而随着信用债到期规模的上行,投资者对于风险的担忧情绪不断提高,风险偏好下降,信用债整体调整和分化。

资金面整体平稳,但结构性分化也影响信用债的配置需求。就本周情况来看,央行公开市场操作净回笼资金1400亿,资金市场表现平稳,短期以及中等期限的资金价格波动幅度均较小,后续可能会受到缴税缴准的时点影响,波动出现一定程度的放大。而从最新公布的托管量数据来看,基金机构企业债和中票的托管量都出现了回落,配债情绪偏弱;与此同时,4月证券公司、广义基金、保险等机构的杠杆率也都出现了回落。从流动性角度来看,抑制非银加杠杆行为的政策基调仍在,而这些机构也是信用债配置的主要力量;因此在资金面整体较为充裕的情况下,结构性分化也影响了信用债的配置需求。

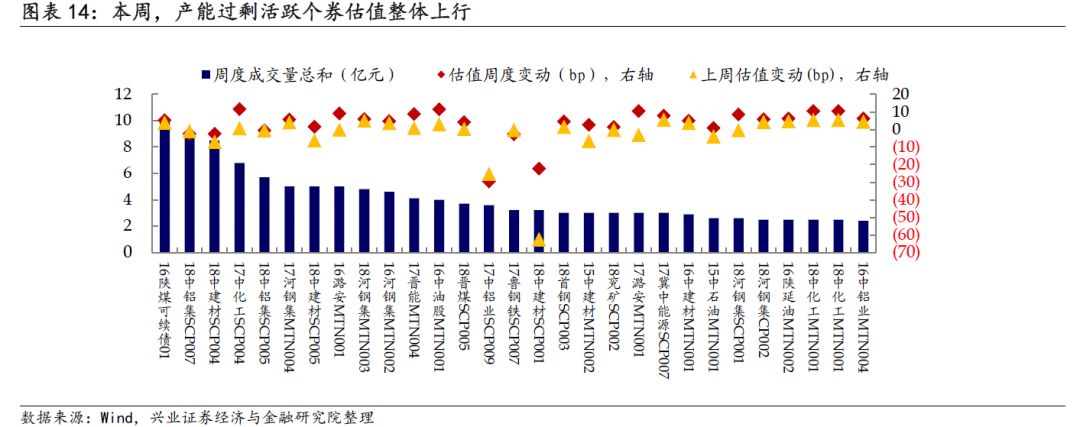

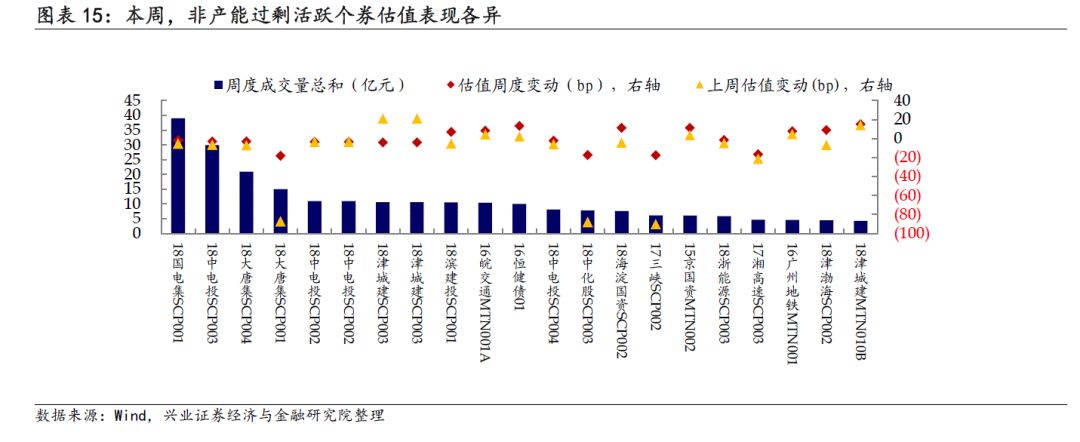

本周,产能过剩活跃个券的估值多数上行,而非过剩的活跃个券估值表现差异化较大。成交量方面,本周个别非产能过剩个券的成交规模较大,而整体上,活跃券成交量依然处在较低水平。

风险提示:经济出现超预期变化,政策超预期

报告正文

1、一级市场:信用债发行规模下降,净融资量环比回落

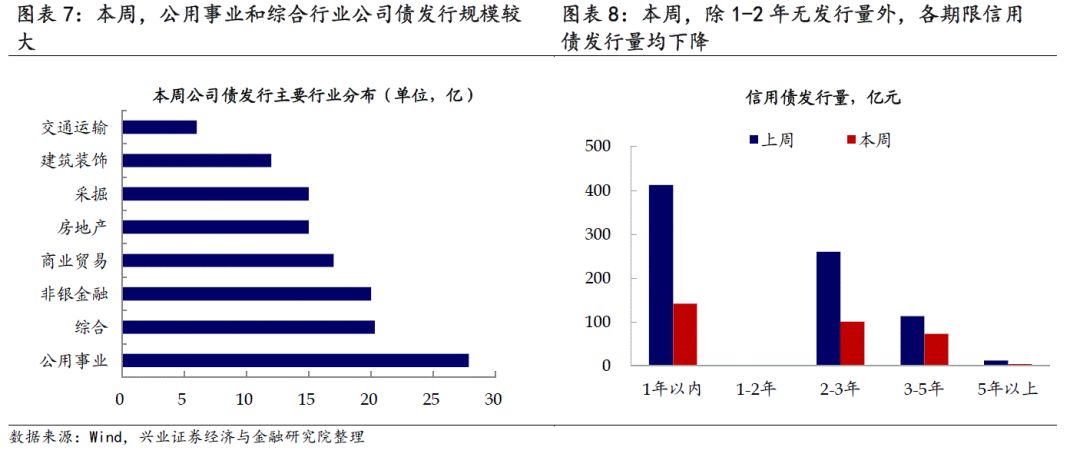

本周信用债发行规模下降,净融资量环比回落。本周信用债的新债发行共320.15亿元,较上周的798.98亿元环比下降;其中短融、中票发行量下降,公司债发行量上升,同时本周无产业债和城投债发行。考虑到期的700.77亿元,本周信用债净融资-380.62亿元,环比下降。

从细分指标来看:

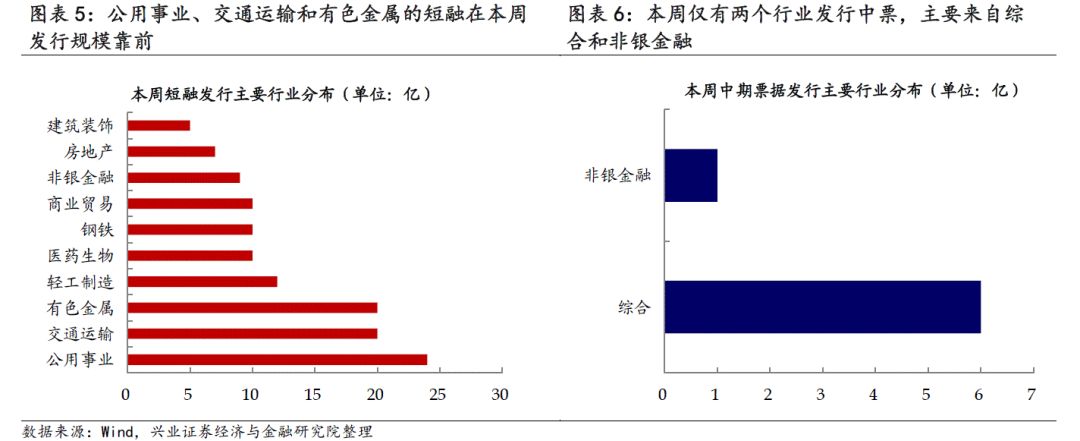

1) 短融发行规模下降,其中公用事业行业发行量位居首位。本周短融发行的行业分布中,排名靠前的是公用事业(24亿)、交通运输(20亿)和有色金属(20亿)。

2) 中票发行规模较上周下降。本周仅有两个行业发行中票,综合和非银金融行业发行量分别为6亿和1亿。

3) 公司债规模环比上升。其中,公用事业、综合和非银金融行业公司债发行量排名前三位,发行量分别为28亿、20亿和20亿。

本周取消发行债券规模下降,债券主体评级以AA+为主。本周共有11只债券取消发行,规模65.5亿;无债券推迟发行。主体评级方面,本周取消发行的11只债券中,主体评级为AA+级的5只,AA级的3只,AAA级的3只。行业分布上,制造业和建筑业分别取消发行2只,金融业、租赁业、农林牧渔业、水利行业、信息传输业、房地产业、交通运输各1只。

2、二级市场:信用风险压力上行,信用债持续调整

本周,城投债和中票收益率整体上行,信用债持续调整。本周,各期限、等级的城投债和中票收益率均表现上行,尤其是中长期限、低评级的债券调整幅度显著。信用利差方面,城投债的信用利差整体调整,尤其是低等级层面;中票信用利差的调整也更多反映在低等级。从等级利差来看,城投债的5年期AA-等级、3年期AA等级利差上行,5年期AA等级利差下行;5年期AA及AA-的中票等级利差维持稳定,其余中票等级利差上行。

信用事件频发,信用风险层面的压力继续发酵。近日,信用市场又爆出“15中安消”公司债券违约事件,包括发行人的存续债也将面临交叉违约条款的压力。此外,盾安集团下属的上市公司也先后发布了公告,涉及信用风险以及兑付资金的问题。在紧信用的大环境下,实体企业,尤其是民营企业和弱资质平台所面临的融资环境紧绷,非标、发债等渠道的再融资难度加大,企业在债务滚动层面的压力持续上行;尤其是对于一些财务杠杆较高的企业而言,面临的财务风险较经营风险问题更为严峻。而随着信用债到期规模的上行,投资者对于风险的担忧情绪不断提高,风险偏好下降,信用债整体调整和分化。

资金面整体平稳,但结构性分化也影响信用债的配置需求。就本周情况来看,央行公开市场操作净回笼资金1400亿,资金市场表现平稳,短期以及中等期限的资金价格波动幅度均较小,后续可能会受到缴税缴准的时点影响,波动出现一定程度的放大。而从最新公布的托管量数据来看,基金机构企业债和中票的托管量都出现了回落,配债情绪偏弱;与此同时,4月证券公司、广义基金、保险等机构的杠杆率也都出现了回落。从流动性角度来看,抑制非银加杠杆行为的政策基调仍在,而这些机构也是信用债配置的主要力量;因此资金面整体较为充裕的情况下,结构性分化也影响了信用债的配置需求。

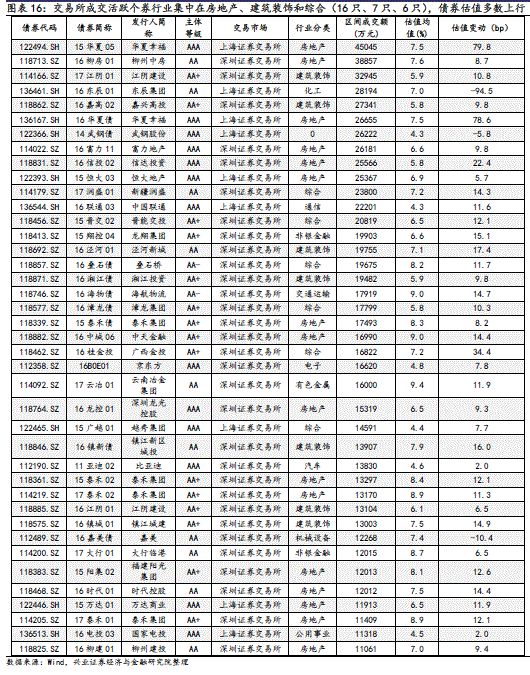

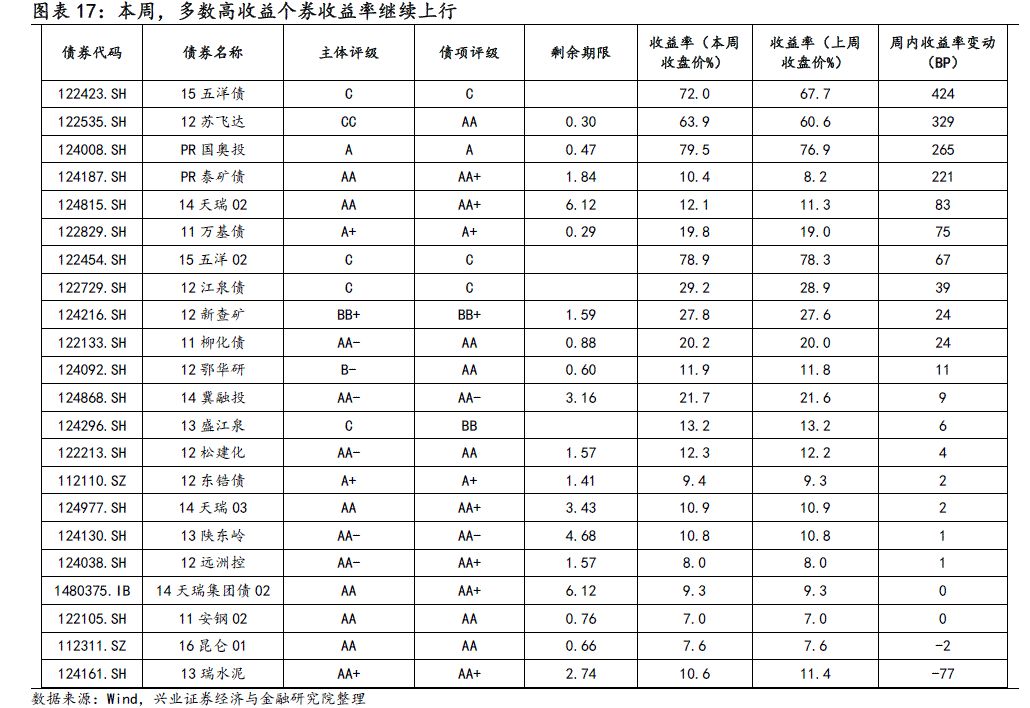

本周,产能过剩活跃个券的估值多数上行。本周,产能过剩个券的估值多数表现上行,而非过剩的活跃个券估值表现差异化较大。成交量方面,本周个别非产能过剩个券的成交规模较大,而整体上,活跃券成交量依然处在较低水平。交易所成交活跃个券行业集中在房地产、建筑装饰和综合(16只、7只、6只),债券估值多数上行。本周高收益个券的收益率以上行为主。

此外,产能过剩中收益率下降较大的部分个券,受即将到期影响较大。产能过剩活跃个券包括17中铝业SCP009,将于2018-06-1到期;17中建材 SCP001,将于2018-05-26到期。

风险提示:经济出现超预期变化,政策超预期

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)