安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

在欧洲,像Alessandro Tentori这样的投资者正开始撤出当地债市,因为担心在这个市场上可能很快就无立足之境。

Axa Investment Managers首席投资官在最近题为“再见了德债”的客户报告中写道,对市场的未来而言,交易量萎缩是令人担忧的信号。罪魁祸首正是欧洲央行。今年以来央行购债规模达到了前所未有的水平。到2021年底,投资者将被进一步挤出市场。

据行业研究分析,欧洲央行到明年年末势将持有43%的德国国债,以及约五分之二的意大利国债,高于2019年末约30%和25%的水平。欧洲央行周四将疫情应对紧急购债计划扩大了5,000亿欧元(6,060亿美元)。

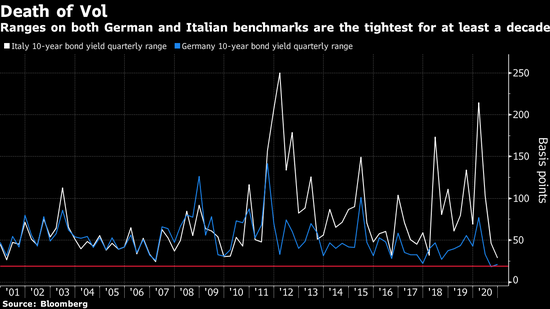

Axa数据显示,自欧洲央行开始购买债券以来,德国国债期货交易量萎缩了62%,而被交易员视为命脉的债券波动程度在整个欧洲都出现大幅下降。无论是风险最高还是最低的国债,收益率最高与最低水平之差都至少是全球金融危机以来最窄的水平。

人们日益担心欧洲债市正被“日本化”--被单一买家主导,市场实际上形同虚设。就连不到十年前几乎濒临破产的国家,国债收益率都在迅速跌向0%,投资者持有至到期不再有利可图。葡萄牙10年期国债收益率本周首次跌破0%,意大利国债收益率则低于0.6%。

Tentori担心,即使今年因新冠疫情爆发而推动了国债发行,欧洲债市仍难免踏上像日本一样没有希望的道路--日本债市已经被自家央行挖空。他在紧密跟踪流动性状况后担心,一旦疫情消退,很快欧洲实际上也将失去价格发现动能。

“量化宽松的问题在于,央行资产负债表上的债券没有交易,”他说道。“可以完全消除欧洲政府信用风险的唯一方法是要么完全共同化,要么关闭这个市场。”共同化是指在欧盟层面分担国家债务,这需要修改条约甚至举行全民公投。

欧洲交易员正转向外汇市场淘金,对投资者为追求收益不惜冒更大风险的担忧也在升温。

美国行动没那么快,但也可能无法幸免。伴随市场猜测美联储将通过债券购买计划压低较长期借贷成本,ICE美银MOVE指数接近纪录低点。该指数衡量规模为20万亿美元的美国国债市场上的价格波动。

责任编辑:张玉洁 SF107

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)