文/新浪财经意见领袖专栏作家 诸建芳

核心观点

11月金融数据仍然在数量和结构上保持较好表现,M1、M2增速也均环比回升,实体经济需求侧继续处于景气区间。但我们也注意到,社融增速在今年以来首次回落,意味着本轮信用扩张大概率已经“触顶”。我们认为后续社融在未来1年时间当中均将保持缓步回落的态势,2021年或回落2个百分点左右。但以“信贷脉冲”衡量,整体“宽信用”对经济正向拉动还将延续到至少明年上半年,信用扩张的边际变化不会影响现阶段的经济复苏节奏。

事项

2020年12月9日,央行发布2020年11月份金融信贷数据。其中,新增信贷1.43万亿(前值6898亿);新增社会融资总额2.13万亿(前值1.42万亿);社融存量同比增速13.6%(前值13.7%);M2同比增速10.7%(前值10.5%)。对此,我们点评如下:

正文

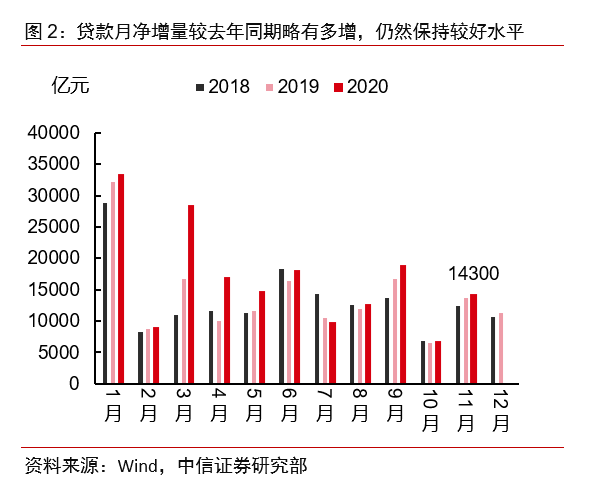

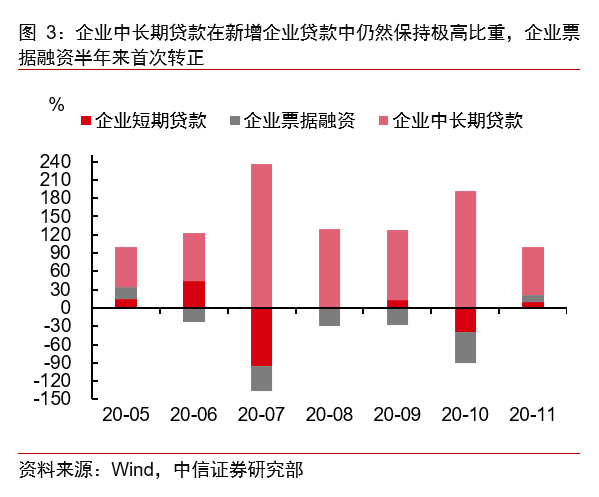

▌ 银行信贷端:结构依然向好,同比继续保持多增。信贷11月净增1.43万亿元,净增量继续保持同比多增(图2),整体的信贷表现依然保持稳健,结构与近期贷款表现相一致,中长期贷款占据主导地位。其中企业融资层面,整体贷款净增7812亿元,中长期贷款当月净增5049亿元,继续明显好于企业短期贷款及票据贷款的当月表现,同比增速仍处于加速期(图3)。同时票据融资重回正增长,净增804亿元,短期贷款增加734亿元。而在居民部门,中长期贷款也同样继续保持主导地位,11月净增5049亿元,同比多增360亿元,而短期居民贷款则净增2486亿元。整体来看,11月银行信贷投放结构仍以中长期信贷为主,边际变化仍然积极,反映信贷需求端仍然相对旺盛,而信贷的良好投放也将继续支撑实体经济在未来一段时间的环比修复。

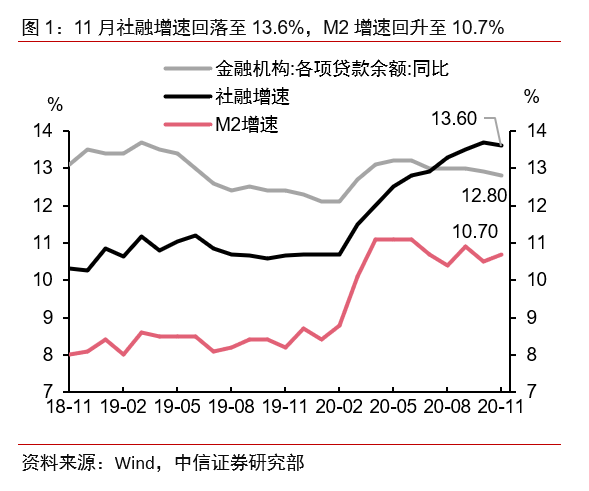

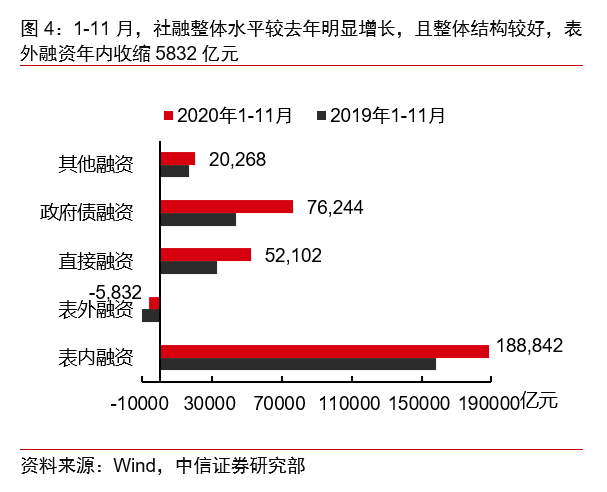

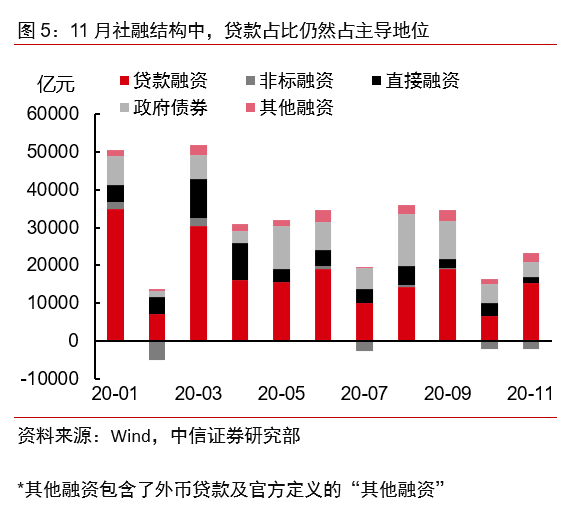

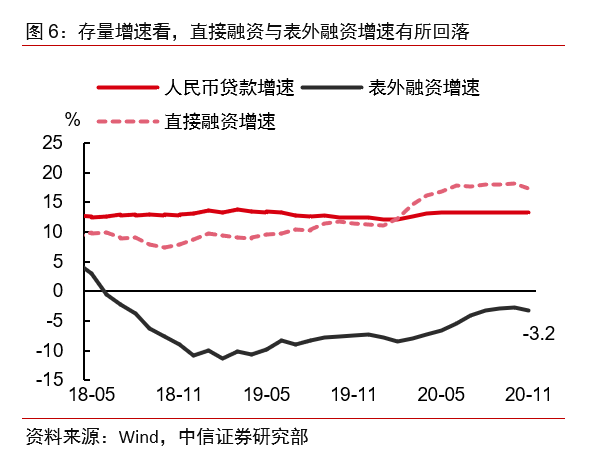

▌ 社融增速:增速如期触顶,回落至13.6%,预计后续将开始缓步回落。11月新增社会融资总额2.13万亿元,社融存量同比增长13.6%,环比回落0.1个百分点,为年内首度回落,符合我们的预期。分结构看:人民币信贷层面,银行叠合非银机构的人民币贷款净增量为1.53万亿,较去年同期多增1667亿元;直接融资层面,受信用风险明显抬升等因素影响,11月净增量环比回落相对明显,11月信用债券净发行862亿元,同比少增2468亿元,境内股票融资771亿元,同比多247亿元;非标融资层面,信托、委托和未贴现承兑汇票均呈现净减少态势,合计减少2044亿元,基本与10月幅度类似,其中信托与表外票据为主要贡献项,但略好于去年同期缩减水平;政府债券方面,11月净增4000亿元,同比继续保持多增;其他融资方面,当月净增2411亿元。整体而言,11月的社融增速如期触顶,而伴随着政府融资同比回落、2021年资管新规的到期压力、近期风险事件上升所带来的信用债净融资相对压力,我们认为在未来至少一年的维度当中,社融增速将开始缓步回落,至2021年末或回落2个百分点左右至11.3%左右水平。

▌ M2增速小幅回升至10.7%,M1增速升至10%。从货币供给端观察,11月M1增速环比上升0.9个百分点至10%,而M2增速亦回升至10.7%。分析来看,M1增速的继续向好预示实体企业的经营活动仍在逐步加快,四季度经济将进一步受益于内生动能修复所带来的景气向上提振。而针对M2,往后看,我们预计后续财政支出同比增速还将保持较快水平,拉动M2延续11月的修复速率,预计年末将保持在10.8%左右水平。

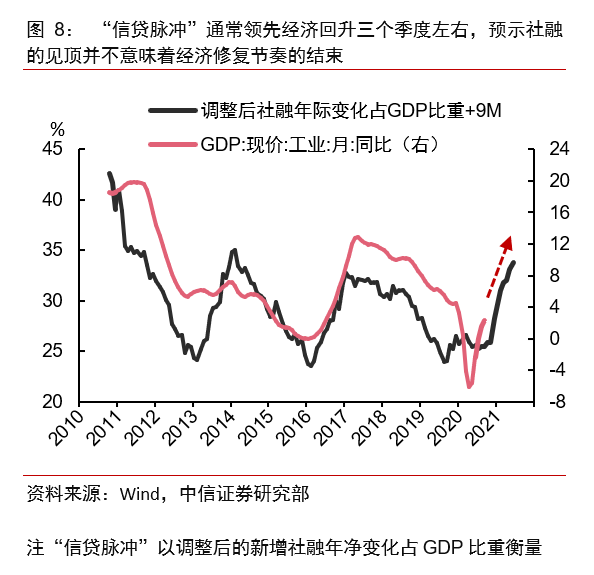

▌ 如何看待信贷扩张的拐点来临?——我们认为尽管社融增速已触及顶部区间,但整体“宽信用”对经济的支持还将延续到至少明年上半年。整体来看,尽管从11月社融数据来观察,本轮信用扩张周期的拐点或已到来,后续社融增速大概率将持续性缓步回落,但这并不意味着经济的修复趋势已经结束。从“信贷脉冲”角度观察(图8),社融增速的相对变化通常领先GDP工业增加值大约三个季度,这意味着整体“宽信用”所带来的对经济复苏的正向拉动还将延续到至少明年上半年,我们认为在明年上半年以前,我国经济还将受益于本轮政策宽松所带来的滞后效应的提振,维持明年一季度GDP同比增速将达19.5%左右的判断不变。

附录图表

(本文作者介绍:中信证券首席经济学家)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。