安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

欧洲当局试图恢复投资者对高风险银行债券的信心,称只有在股东价值完全归零后债券投资者才会面临亏损。

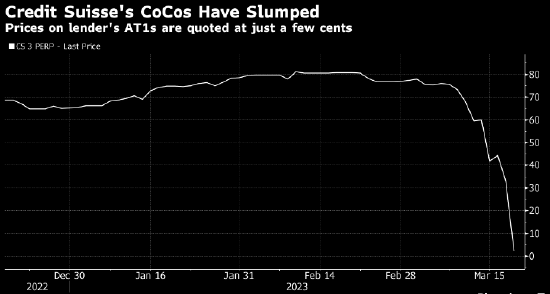

欧洲许多其他银行发行的额外一级资本(AT1)债券陷入抛售狂潮,因为持有者担心一旦发行人处于类似情况,这类债券也会变得分文不值。瑞银和德意志银行的AT1债券周一每1美元面值均下跌超过10美分。

瑞信的债券文件称,在某些情况下,投资者面临减记风险。据行业研究的统计,在欧洲,除了瑞信和瑞银外没有其他银行的条款中有允许全额减记AT1同时为股票投资者保留一定价值的规定 。

2008年金融危机后AT1债券市场一直是银行融资的主要来源。交易员认为,现在这个市场面临瘫痪风险,尤其是在对全球银行体系健康状况的担忧加剧之际。

瑞信应急可转债(Coco)持有人,Aquila Asset Management的固定收益投资组合经理Patrik Kauffmann说,“这根本就是不讲道理,应该清零的是股东价值,因为很明显AT1债的优先级应该高于股票”。

这并不是说债券投资者就不应该受到瑞信倒下带来的冲击。事实上,欧洲金融监管部门在全球金融危机后之所以引入这类债券很大程度上就是做此考虑的,目的是让损失由债券投资者而非纳税人承担。

但是让股票投资者受偿顺序先于高风险债持有人的做法引发了债券界的愤怒与困惑。

监管机构不得不在周一介入,并向市场重申了通常的受偿顺序并安抚投资者。 单一解决方案委员会,欧洲银行业管理局和欧洲央行银行监管部门在联合声明中写道,“欧洲银行业具有韧性,资本和流动性状况强劲”。

他们称,“普通股工具会是第一个承担损失的,只有他们被消耗完后,才会要求减记AT1债券。这个原则符合一直以来的做法”。

其他官员也表示了支持态度。 欧洲央行管委Ignazio Visco在米兰的一个活动上说,监管机构拥有应对流动性问题的工具,但目前没有这方面问题。意大利财政部长Giancarlo Giorgetti称该国银行业的风险不大。

英国央行发布声明称,“英国银行体系资本充足,有良好资金来源,安全无虞。AT1证券受偿顺序先于普通股,后于二级资本债券”。

BI高级信贷分析师Jeroen Julius表示,欧盟和英国的其他大型银行在允许临时减记AT1或债转股方面存在分歧。在它们的机制中,AT1债券持有人可能会受到更多保护。

“瑞士不尊重银行债权人的受偿顺序,”荷兰国际集团的银行信贷分析师Suvi Platerink Kosonen表示。“欧洲央行等的声明肯定有必要,但不太可能消除所有不确定性。”

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)