【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

证监会关于试点定向可转债并购的话音刚落,就有上市公司抢先喝上了“头啖汤”!

11月2日早间,赛腾股份公告称,公司拟筹划发行定向可转换债券及股份购买资产并配套融资事宜,公司本次拟购买的标的资产属于先进制造行业,公司已经委托华泰联合证券有限责任公司等中介机构论证并设计方案。公司股票自11月2日开市起停牌。

赛腾股份特别强调,公司本次筹划发行定向可转换债券购买资产方案贯彻落实了《证监会试点定向可转债并购支持上市公司发展》的相关通知文件精神,且涉及发行定向可转换债券方案属于重大无先例事项,使得重组方案需进行反复的沟通、论证和完善工作。

并购重组市场的春天

10月30日,证监会上市部找5家券商讨论定向可转债;

11月1日晚间,证监会发布《证监会试点定向可转债并购支持上市公司发展》表示,积极推进以定向可转债作为并购重组交易支付工具的试点,支持包括民营控股上市公司在内的各类企业通过并购重组做优做强。

11月2日早上,赛腾股份启动试点。

由此,可见证监会对定向可转债的支持力度之大、对市场主体诉求的回应之迅速。

国内某大型券商投行部负责人告诉中国证券报(ID:xhszzb)记者,感觉并购重组市场的春天要来了!

实际上,2014年3月国务院发布的《关于进一步优化企业兼并重组市场环境的意见》和2014年6月证监会修订发布的《上市公司重大资产重组管理办法》,就明确了定向可转债可以作为支付工具用于并购重组。

而选择今年此时试点,天风证券认为有着内在的合理性:

第一,2017年再融资新规后,转债作为定向增发的替代者承担了很大一部分再融资职能,但是相对于2015年1.8万亿的定增规模,转债的发行量还不能完全替代;

第二,部分参与定增资金在退出定增市场后,还没找到合适的投资渠道,转债受限于流动性以及购买规模等问题,很难完全替代;

第三,基础法规已经完善,并且有中小企业私募可转债的先例;

第四,海外转债市场早有类似定向增发的非公开募集的转债,例如美国,依靠144A法则发行的私募可转债,在2018年4月份余额仍有213亿美元。

另外,今年二级市场大幅调整,股份支付遇阻,很多上市公司现金流捉襟见肘,在此情况下,定向可转债作为一种重要的支付工具进行试点可谓正当其时,有望打破并购重组过程中的支付瓶颈。

操刀赛腾股份定向可转债试点的华泰联合证券董事总经理劳志明告诉中国证券报(ID:xhszzb)记者:

“比如上市公司特别想收购某个标的,现金购买却没钱,想发股又感觉股价太低摊薄太大,那么定向可转债就可以有效地解决问题。比如当前股价10元,可以把转股价格提高到15元。未来股价涨到15以上,对方换股解决了摊薄问题,皆大欢喜。如果股价没到15元,也解决了现金的延迟支付和双方阶段性绑定的问题,至少时间换空间这事能有希望做成。”

定向可转债的优势

那么,在并购重组中如何运用定向可转债这一支付工具呢?

业内人士指出,定向可转债的应用十分广泛,比如再融资、PE融资、引入战投等。在并购重组中,定向可转债有两种用途:一是作为直接支付工具,向被收购对象发行;二是作为间接支付工具,向第三方对象发行融资,然后用于收购。

不过,有投行人士人为,定向可转债在并购中的最终定位可能只能向交易对方定向发行,而不能向特定第三方发行募集资金再用于支付对价,因为无论是国务院文件还是《重大资产重组办法》的规定,以及周四晚间证监会的政策通报,定向可转债只是作为支付交易对价的工具,而不是作为融资工具。

与现金支付和股份支付等支付方式相比,定向可转债又有哪些优势呢?

证监会的官方说法如下:

“上市公司在并购重组中定向发行可转换债券作为支付工具,有利于增加并购交易谈判弹性,为交易提供更为灵活的利益博弈机制,有利于有效缓解上市公司现金压力及大股东股权稀释风险,丰富并购重组融资渠道。”

再来看劳志明是怎么点评的:

今天上午,劳志明撰文具体分析了定向可转债相比现金或股份支付的优势:

现金支付对买方现金储备和融资能力有要求高,同时交易对方完全变现,也不利于后续整合和税务筹划等。所以上市公司并购尤其是大额交易还是以发股支付为主,但是发股支付也并非完美,在交易实践中也会有各种分歧,核心在于后续股价走势上。上市公司可能认为自己股份低不愿意发股支付,卖家更担心换股后股价下跌而利益受损。

定向可转债就能很好地解决上述分歧,比如当前股价是10元钱,卖家担心后续股价会跌不愿意换股,可以接受定向可转债作为支付方式。未来三年内有权按照10元价格换成股份,如果股价上涨就可以赚取市场差价。如果股价走势不好低于10元钱,也可以选择持有债权而不换股,未来要求上市公司还本付息。

微博上也有很多点评:

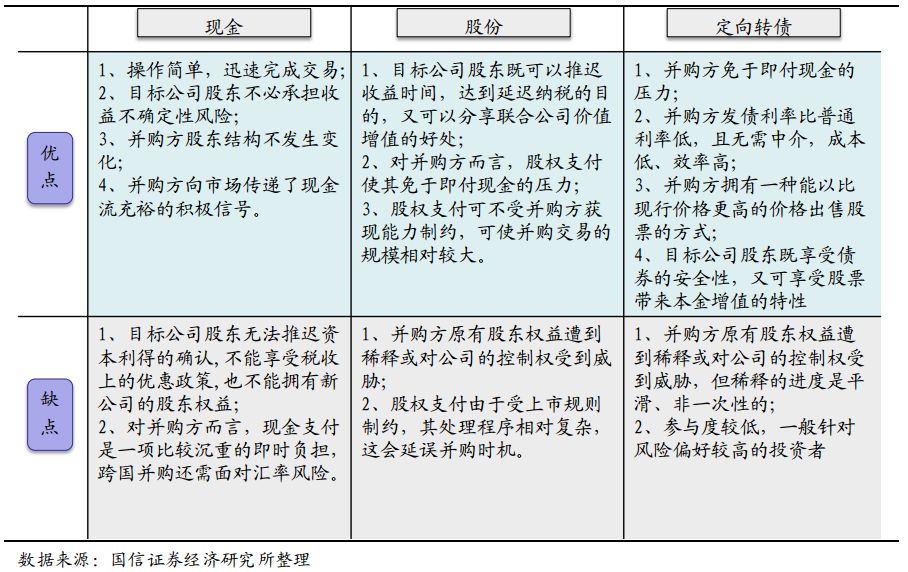

国信证券则对现金、股份和定向可转债三中支付工具进行对比:

发行细节还需明确

实际上,定向可转债作为一种支付工具用于收购在国内也有过案例。

2004年4月,大唐电信和华平创投签订了投资协议,大唐电信向华平创投发行定向可转债,募集资金用于收购控股子公司大唐微电子的股权。

方案分两步实施:

第一步,大唐电信控股向华平创投所属8家机构定向发行2843万美元的可转换债券,该笔资金中折合人民币8200万元部分用于大唐电信控股收购大唐电信持有的大唐微电子31.71%的股权,剩余人民币1.54亿元将投入大唐微电子,用于微电子在芯片方面的研发和生产,同时华平中国投资第一有限公司以人民币1300万元的价格收购大唐微电子5%的股权;

第二步,大唐电信控股继续向华平所属8家投资机构发行4157万美元的可转换债券,部分资金将用于收购大唐电信和西安大唐电信持有的58.29%大唐微电子股份,剩余资金将投入大唐微电子。华平创投持有的可转换债券在转换期内转换为大唐电信控股股权后,将持有该公司38.65%的股权,而大唐电信控股持有大唐微电子90%的股权。

国信证券当时分析称,如果方案能够成功,那么大唐微电子股权架构基本转为红筹,为后续境外上市打好基础。而一旦成功境外上市,华平创投即可得利退出,可谓皆大欢喜。

不过,2005年随着双方彻底闹掰,该方案最终没有成行。但其中经验仍有可借鉴之处。

目前,定向可转债的发行细节还需要明确,相信通过试点会逐步明确。赛腾股份表示,预计在不超过5个交易日的时间内披露本次重组方案。劳志明也指出,定向可转债作为并购重组的支付工具,其实研究也很久了,对于其法规适用也有过争论,比如是否要适用发行债券的标准,是否要参照公开发行可转债来管,还有附转股权利是否是变相的权证等。

总之,作为并购重组市场的重大利好,定向可转债并购的细则最终如何非常值得期待。有投行人士指出,本次证监会推出定向可转债试点,是自2005年股权分置改革试点以来少有的举措,没有细则,市场先行,一事一议,形成惯例,最后形成正式规范。市场各主体要珍惜监管善意,有效利用这项工具。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)