【碳中和动态分析】维斯塔斯发布V236-15.0 MW海上风机,Nikola最新氢燃料电池汽车续航1400公里,中环发起薄片化倡议

【新能源汽车每日动见】宁德时代盘中调整超10%、遭北上资金净卖出7.12亿元,市场在担心什么?

【食品饮料阿尔法掘金】这家公司四季度业绩或增60%、3-5年目标翻五倍

【硬核研报】涂料市占率第一,超级材料已广泛应用于导弹、卫星、飞机制造,脚踏化工和军工两大超级赛道,低调王者还在悄悄定增加码产能

来源:股市荀策 ID:xunyugen

核心结论:①随着经济周期的不断演进,债券、股票、商品、现金四大类资产的表现会先后占优,18年至今,债牛已结束,股牛在途,商品牛或孕育中。②20年11月以来受益于涨价逻辑的后周期行业表现较优,这符合牛市过程中补涨轮涨特征,类似07Q1、14Q4。③行业分析师从供需角度分析,未来涨价动能大的子领域如粘胶、油气开采、锂、猪、乳制品、多晶硅、半导体等。

去年四季度至今,后周期的资源股和金融股表现亮眼,背后的原因是经济逐步复苏后涨价逻辑开始演绎。很多行业的涨价已持续一段时间,展望未来,还有哪些领域涨价的空间更大?本文以策略联合行业的形式对这一问题进行分析。

1.策略:商品涨价潮已开始

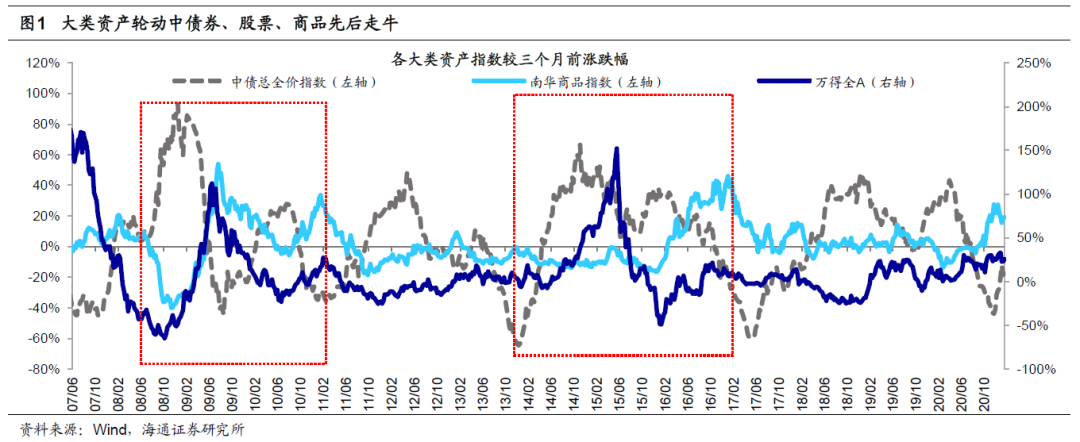

借鉴历史,大类资产轮动顺序为债牛-股牛-商品牛。无论是美林证券提出的美林投资时钟,还是马丁普林格在《积极型资产配置指南》中提出的六阶段资产配置模型,都向我们揭示了美国大类资产轮动的规律,即随着经济周期的不断演进,债券、股票、商品、现金四大类资产的表现会先后占优。就国内而言,我们用中债总全价指数来衡量债券市场的表现,用万得全A等指数来衡量股票市场表现,用南华商品指数或CRB指数衡量大宗商品表现,可以发现08年后我国大类资产轮动的顺序也是债牛-股牛-商品牛:

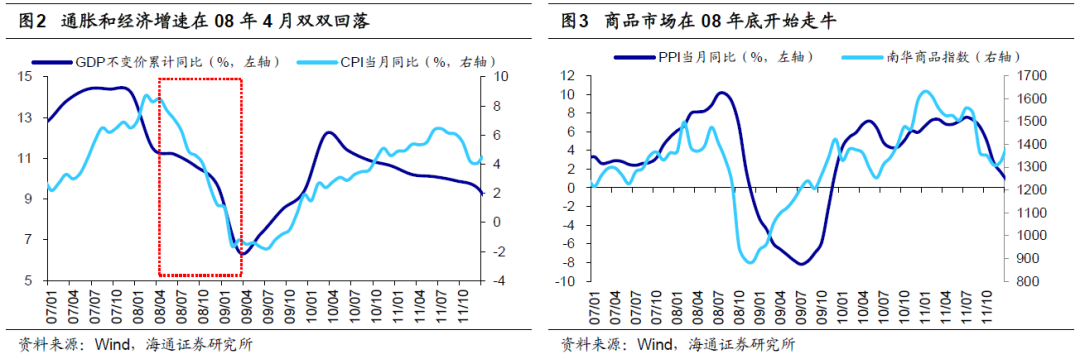

08-11年,债、股、商品先后走牛。这一轮大类资产轮动周期中债券牛市先从08年7月起步,到09年1月结束,期间十年期国债收益率下降了189个BP,中债总全价指数涨幅为12%。股票市场牛市起步晚于债市,用万得全A刻画,股票市场从08年11月起步,到09年8月为全面牛市阶段,期间万得全A指数涨幅为146%,随后股票市场进入结构性牛市,中小板指数继续走牛至10年11月涨幅为88%。商品牛市的起步晚于股票牛起点,南华商品指数从08年12月最低的800点开始上涨,至11年2月翻了一番。大类资产轮涨背后的原因正是经济周期的轮动:08年4月开始国内通胀与经济增速均回落,CPI当月同比增速和GDP累计同比增速分别从8.3%和11.5%持续降至09年3月的-1.2%和6.4%,随后08年9月央行开始降息降准,至11月前经济整体处于类衰退阶段,这一阶段债券牛市已经起步。08年11月后四万亿投资计划推出,政策底显现,PPI环比在11月见底于-3.4%后从12月起开始改善,股票市场开始止跌回升。09年起国内政策落地,同年2月美国推出通过《美国恢复与再投资法案》,中美两国的PMI先后在3月和8月重新回到50%以上,经济复苏趋势明显,叠加美国在10年4月结束QE1后,8月宣布继续进行QE2,商品市场在08年底至11年初走出一轮大牛行情。

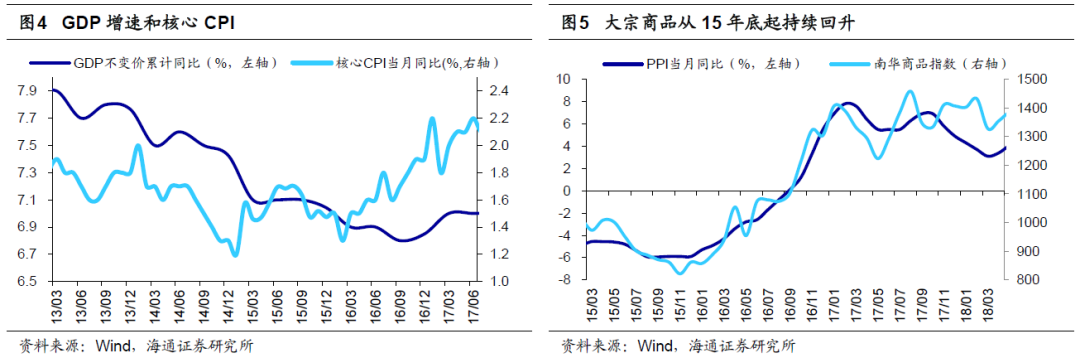

13-17年,债、股、商品再次先后走牛,大类资产轮动背后依然还是经济周期轮回:这一轮大类资产轮动周期中债券牛市始于13年11月,到16年8月结束,期间中债总全价指数涨幅为13%,十年期国债收益率下降了208个BP;股票市场的全面牛市用万得全A刻画从14年5月开始,晚于债券,到15年6月结束,期间万得全A指数最大涨幅为230%;商品牛市的起点进一步晚于股票牛市起点,南华商品指数在15年11月的802点见底后开始回升,持续涨至17年2月,期间最大涨幅为81%。债、股、商品三类资产牛市依次起步的背后还是经济周期从衰退走向过热:自13年10月CPI当月同比增速突破3%后,经济速在14、15年两年逐级下台阶,实际GDP增速13-15年三年分别是7.8%、7.4和7.0%。为了应对经济下行的压力,地产政策放松,央行的货币政策也在14年11月转向宽松,央行于14年11月降息,15年2月降准,3月再次降息降准,流动性宽松促使债券市场从13年底开始走牛,也促使A股从14年下半年开始加速上涨。政策宽松后经济真正的复苏从16年开始,核心CPI从16年2月开始一路上升至18年初,需求的复苏叠加供给侧改革出清了工业企业部分过剩产能,代表工业品价格的PPI同比增速从15年底的-6%快速上升至17年3月的8%,大宗商品及股票市场中的周期类行业个股也从15年底开启牛市。

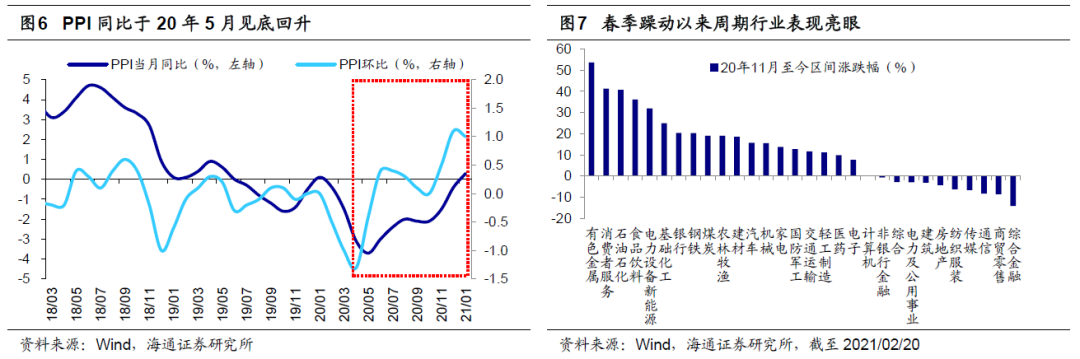

当前股市正在牛途中,商品涨价潮也已开始。回顾本轮大类资产轮动情况,债牛从18年初开始,至20年4月结束,期间十年期国债收益率从18年1月最高的3.98%逐渐回落至20年4月初的2.48%,下降150个bp;而股票牛从19年初开始,万得全A从19年1月最低的3197点涨至21年2月最高的5817点,涨幅为82%。我们认为股票市场目前仍处在牛市格局中,今年股市有望进入基本面+情绪面驱动的牛市第三阶段泡沫期,详细分析见《牛市在途-20210217》和《“股”舞人心——2021 年中国股市展望-20201127》。与此同时,从大类资产轮动的角度看,商品牛可能正在孕育中。以PPI来刻画国内商品价格,这次PPI当月同比从去年5月开始见底回升,环比11月开始由负转正,可见国内商品涨价去年已经启动。从国际商品价格看,去年4月底至今(截至2021/02/19,下同)布伦特原油价格从每桶15USD涨到了65USD,涨价迅速,CRB指数从去年4月至今也上涨了78%。背后的原因是疫情冲击下全球工业品的生产及供应受到破坏或者限制(类似16-17年我国的供给侧改革),而需求因全球货币及财政政策加码已经有所恢复(类似金融危机后09年全球政策加码)。往后看,IMF在今年1月26日发布的《世界经济展望报告》中预测2021年全球经济增速为5.5%,中国为8.1%,均较20年明显改善,即经济复苏的大趋势已明确。

单独就A股而言,受益于涨价逻辑的行业如有色、化工等从去年四季度开始表现都不错,从去年11月春季躁动开始算,剔除消费者服务和食品饮料后,至今涨幅最大的五个行业为有色(涨54%)、石油石化(41%)、电力设备(32%)、基础化工(25%)和银行(20%),均为后周期类行业。我们在去年的中期策略报告《牛市扩散——2020年中期A股投资策略-20200705》和《循级而上-20201008》中均明确指出,去年三季度随着基本面修复的趋势逐步确认,以汽车家电为代表的早周期行业因基本面回升更明显而值得关注,进入四季度后,复苏逻辑进一步演绎,以资源品和金融为代表的后周期行业会有所表现。去年11月以来,我们一直强调春季行情在路上,重视宏观经济后周期的金融股和资源股。再往后看,哪些子领域涨价空间会更大?后文我们按照行业逐一进行展望。

风险提示:经济复苏不及预期。

自2020年11月以来,原油价格上涨70%以上。截至2月17日,布伦特油价从去年11月以来上涨26.88美元/桶(+71.76%);今年以来上涨12.54美元/桶(+24.21%)。我们认为油价上涨的原因主要为:(1)供需改善是根本原因。需求端,EIA预计2021年全球原油需求同比增长538万桶/天;供给端,OPEC+的减产协议将约束原油供给增速,我们预计2021年增长308万桶/天。根据OPEC+减产协议,今年1-3月,OPEC+的协议减产量为720万桶/天、712.5万桶/天、705万桶/天;4月后每月产量调整不超过50万桶/天。此外,沙特表示2-3月将额外自愿减产100万桶/天。(2)原油库存下降。美国原油商业库存从2020年中期5.4亿桶降至2021/2/5的4.69亿桶,接近五年均值水平。(3)页岩油产量下降。极寒天气导致近期美国页岩油产量下降。(4)其他。中东地缘局势紧张、全球货币宽松等。在供需改善背景下,我们预计2021年油价维持震荡上行。

投资建议:油价上涨,建议关注油气开采、民营炼化、油服设备、煤化工、综合油气板块,重点关注卫星石化、东方盛虹、恒力石化。

卫星石化:(1)C3主业稳步扩张,18万吨丙烯酸及30万吨丙烯酸酯项目、30万吨改性聚丙烯项目、25万吨双氧水(含电子级双氧水)项目稳步推进,为公司2020-2021年提供业绩增长点。(2)乙烷制烯烃项目积极推进,项目在工艺路线上具有成本优势,公司有望成为原料轻质化龙头。我们预计2021-2022年EPS分别为2.24、3.04元,对应PE估值分别为21、15倍。

东方盛虹:(1)DTY龙头企业,公司现有PTA产能150万吨/年(在建240万吨/年)、涤纶长丝产能210万吨/年,DTY占比60%左右,占比在同类化纤企业排名第一。(2)在建1600万吨/年大炼化项目,项目单线产能国内最大,预计2021年底投产,全产业链布局进一步完善。我们预计2021-2022年EPS分别为0.33、0.67元,对应PE估值分别为46、23倍。

恒力石化:(1)2000万吨炼化一体化项目、150万吨乙烯项目投产,从而在完善PX/乙二醇上游原料的同时,推动公司利润大幅增长。(2)500万吨/年PTA、135万吨/年民用丝、20万吨/年工业丝、3.3万吨/年PBAT可降解塑料计划2020-2021年陆续投产,提供未来业绩增量。我们预计2021-2022年EPS分别为2.00、2.08元,对应PE估值分别为22、21倍。

风险提示:原油价格下跌;在建项目不及预期。

化工板块梳理供需最紧张的子行业包括:(1)粘胶:粘短行业在2018年累计扩能近百万吨、2020年终端需求收紧背景下,2020年7月下旬市场价跌至8350元/吨冰点。2021年供给端无新增产能、目前行业开工在82%以上的高位,2020年下半年需求改善、终端市场出口形势有所好转(2020年7-12月出口量同比增长34%),预计价格将持续走高。(2)尿素:21年尿素行业新增产能400多万吨,2月份之后,山东瑞星、江西心连心、安徽泉盛、新疆兖矿等减产或新产能等复产、投产,国内尿素装置供应明显增量。但下游农产品大幅涨价,带动化肥等农资产品需求增加,且尿素工业刚需支撑强劲,以及前期社会库存低位,预计价格将继续上行。

建议关注标的:中泰化学(粘胶、PVC),预计2020-2022年公司EPS分别为0.06、0.93、1.15元/股;远兴能源(尿素、纯碱),预计公司2020-2022年EPS分别为0.03、0.18、0.21元/股。

风险提示:全球经济复苏不及预期;油价大幅波动。

锂:正在重启的上行周期。2021年我们认为随着新能源汽车销量的持续复苏,锂金属需求将持续攀升。供给端,受制于过去两年的锂价持续下跌,锂矿山和盐湖的开发进展受阻,我们认为2021年新增锂资源供给较少。随着过去两年累积的锂库存逐步消化,我们看好2021年锂价持续升势,建议关注赣锋锂业。

镍:电池需求持续增长。根据SMM数据,2019年全球原生镍下游消费中,新能源电池占比达到5%,同比2018年的4.2%提升了0.8个百分点。我们认为未来动力电池领域占镍需求比重将持续提升。而在不锈钢领域,近10年不锈钢消费量一直保持稳定增长,复合增长率11.33%,考虑到电池和不锈钢两块市场景气程度向好,我们看好2021年镍金属价格,建议关注华友钴业。

铜:看好铜价中枢回升。我们认为由于全球新发现铜矿逐年减少,全球新增投产铜矿数量下降,铜精矿供给处于较为短缺的局面,供给的紧缩利好铜价上涨。安泰科预计2019-2021年全球铜矿都将处于短缺状态。铜作为全球重要的大宗商品,其需求能够反映全球经济增长情况,通过对比全球精炼铜消费量增速和全球GDP实际同比增速可以看出二者相关性强。IMF预计2021年全球经济将增长5.5%,有望显著拉动铜需求。我们认为全球经济回升有望拉动铜实际需求,叠加供给端低增速和全球流动性宽松,看好铜价中枢回升。建议关注紫金矿业等铜业公司。

风险提示:全球经济复苏不及预期。

我们认为在流动性宽松的宏观背景下,农产品价格看涨预期增强,近期多数农产品期货价格实现了较大的涨幅,其中生猪期货合约LH2109、LH2111和LH2201价格分别上涨至2月19日的28330元/吨、27030元/吨和26400元/吨,收盘价创下年初上市以来的新高。我们认为农产品需求较为刚性,由于受到农产品价格上涨预期催化,我们判断畜禽养殖、水产品、农产品加工、种植产业链等板块个股有望迎来全面上涨。

我们认为农产品涨价行情的持续性较强,其中生猪价格的动态走势最值得关注:由于2020年底以来非瘟变异病毒快速扩散,现有防控方案无法有效应对,非瘟疫情有所反复,以上市公司为代表的规模养殖场近期种猪淘汰力度加大,生猪养殖业产能恢复进度显著放缓。近期仔猪和二元母猪价格仍处于历史较高水平,也从侧面反映了行业实际供需关系仍较为紧张。我们预计由于季节性消费淡季因素,今年3~4月猪价或呈现震荡走跌趋势,低点或处于23~25元/公斤;5~9月由于消费改善叠加年初较高的仔猪价格支撑,猪价或重新走高,阶段性高点或超过30元/公斤;近期种猪淘汰力度加大,根据生猪生长周期推算,今年11月至2022年春节前的商品猪价亦可乐观预期,我们预计届时猪价的运行中枢或在28元/公斤的水平附近。我们认为猪价的走高将进一步提升生猪养殖板块的景气度,推荐关注存在较大预期差的新希望和盈利兑现确定性较强的傲农生物。我们预计新希望2020/2021年EPS为1.93/5.30元,傲农生物2020/2021年EPS为1.97/2.43元。

风险提示:农产品价格大幅下滑,自然灾害。

6.乳制品:光明乳业

原奶价格持续上行,21年乳制品龙头率先提价。根据《全国农产品成本收益资料汇编2019》及乳业资讯网,规模奶牛养殖成本中饲料占比超过60%,其中精饲料(玉米、豆粕等)占比超过40%,青粗饲料(苜蓿等)占比约25%。20年来国产玉米、豆粕价格以及进口苜蓿到岸价均有上行,全年均价分别同比增长12.3%/6.3%/6.6%。饲料成本上涨支撑奶价上行,叠加进口奶牛成本较高、国内补栏释放缓慢影响,目前原奶价格处于历史高位,21年2月初同比增长11.5%。疫情下“牛奶提升免疫力”的观念深入人心,消费理念改变带动白奶需求提升,乳企积极备货供不应求,奠定提价基础。21年1月伊利、蒙牛纷纷对白奶产品提价,涨幅在3%-5%。

投资建议:光明乳业:巴氏奶龙头(20年市占率第一,13.7%),立足华东、拓展全国,19年新鲜事业部营收增速近10%,有望乘行业东风快速增长;加大冠名推新力度,提升品牌生命力,20年以来先后冠名4档节目,21年1月已推出6款新品,进一步丰富产品矩阵;疫情下随心订平台加速发展,20H1营收增速接近50%;外延收购丰富业务线,扩建牧场强化上游奶源,新莱特业绩逐年向好,20年底拟新建、扩建三座牧场,提升奶源自有化水平。预计公司2020/2021年对应EPS为0.42/0.48元。

风险提示:原材料价格大幅波动,国内外疫情控制进程不及预期。

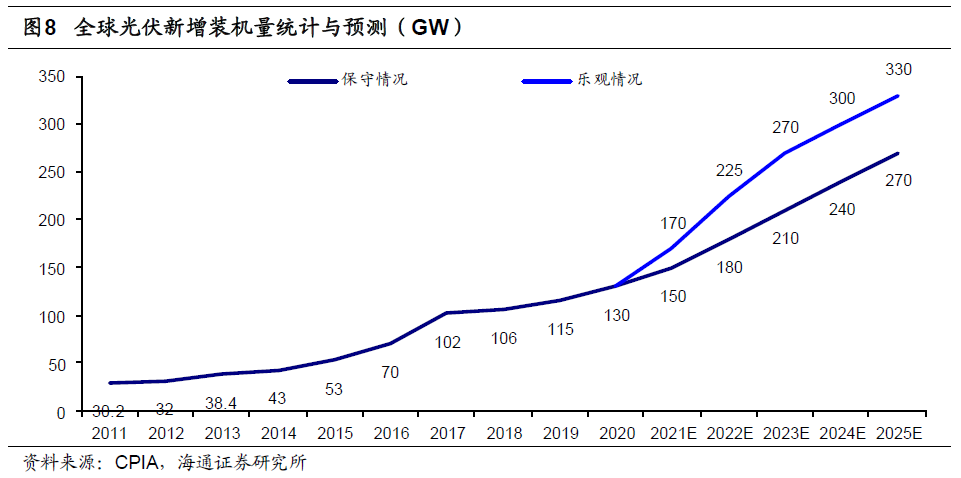

7.光伏:通威股份、大全新能源、新特能源

根据中国光伏行业协会CPIA统计,2020年全球光伏新增装机量约为130GW;CPIA预计2021年全球光伏新增装机量约为150-170GW,同比增长15%-31%;CPIA同时预计至2025年,全球光伏新增装机量有望达到270-330GW,5年时间内行业需求有望持续稳定增长。

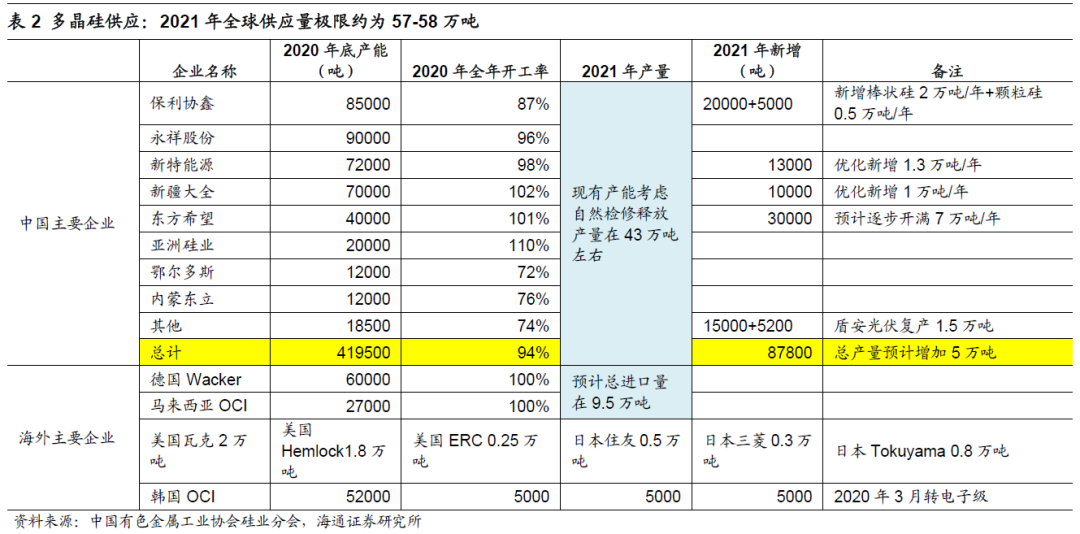

多晶硅2021年产量增加有限:至于光伏生产上游原材料多晶硅而言,根据中国有色金属工业协会统计,2020年国内产量约39.6万吨,海外进口10万吨,国内产量+进口量合计约49.6万吨;至2021年,硅业分会预计,国内多晶硅产量有望达48万吨,海外进口约9.5万吨,国内产量+进口量合计约57.5万吨,同比增长仅16%,供给端的增加比较有限,我们认为大概率低于行业增速。

产业链上下游匹配角度:根据上表中硅业分会的产能统计,2021年下游硅片、电池、组件等各环节产能均超过300GW,产能明显更加充足;而多晶硅环节则是最为紧张的环节,根据上表中硅业分会预计,2021年国内产量48万吨,海外进口9.5万吨,在产能利用率非常高的情况下,对应可满足约205GW的硅片生产量,我们认为在此上下游匹配程度下,多晶硅或将成为2021年产业链生产中的瓶颈环节。

从产能利用率角度:根据硅业分会统计,2020年硅料行业有效产能约为42万吨左右,产量39.6万吨,行业产能利用率高达94%,产能利用率已经处于很高水平;至于2021年,虽然行业新增产能或将达到8.78万吨,但硅业分会预计2021年可贡献的总产量约有5万吨,加上现有产能预计释放43万吨,进口量预计9.5万吨,硅业分会预计2021年合计供应量的极限为57-58万吨,且存量产能基本都将处于满产的状态。

综上所述,我们认为多晶硅全年总体供应紧平衡,奠定了价格震荡走高的基础;另外考虑光伏的季节性特点,我们预计上半年供需格局相对稳定,下半年供需格局更为紧张,有望出现价格上涨。建议关注通威股份,预计公司2021/22年EPS分别为1.29/1.58元。此外,关注大全新能源、新特能源。

风险提示:行业政策波动;竞争加剧;新技术替代;产品价格波动。

20年4季度全球新能源汽车行业大发展,需求景气的情况下带动产业链的六氟磷酸锂、电解液价格率先触底反弹。我们预计21年全球新能源汽车销量500-550万辆,同比增长60%-75%。三星SDI展望全球动力电池21年出货236Gwh,同比增长80%;动力电池销量增长高于整车销量增长,我们认为原因在于一方面纯电动渗透率提升,另一方面单车带电量提升。在此预期下我们预计21年将有更多的锂电材料环节出现供不应求的局面,包括六氟磷酸锂、碳酸锂、铜箔领域,其中六氟磷酸锂在涨价的时间维度以及空间维度均较好。

涨价时间维度判断,我们认为伴随着21年六氟需求的大增,而新增供给端有限,全年均处于供需紧平衡的状态,因此六氟磷酸锂涨价周期较长。空间来看,根据百川资讯数据,20年8月为六氟磷酸锂价格低点,在7万元/吨左右,目前已增至13-15万元/吨;我们认为目前价格距离15-16年价格高点仍有空间,六氟磷酸锂占下游成本比例较低,价格预期未到天花板。建议关注天赐材料,预计公司2021/2022年EPS分别为1.28和1.40元,此外,关注天际股份。

风险提示:行业政策波动;竞争加剧;新技术替代;产品价格波动。

根据集微网援引科创板日报报道,功率半导体行业缺货严重,8英寸晶圆产能告急,像在IGBT等产品需求旺盛的领域尤为明显。本轮涨价主要源于:1)中间晶圆代工环节产能紧俏,价格上调逐步传导至IC厂;2)“宅经济”刺激,电子产品需求激增;3)供需失衡,产能不足带动市场恐慌,进一步加剧价格波动。汽车芯片领域缺货同样严重。根据TechSugar企鹅号援引IHS发布的有关汽车芯片短缺的白皮书《Managing the 2021 automotive chip famine》,从2020年底,汽车半导体供应链出现了中断,主要源于汽车行业的需求在中断后复苏,同时消费类电子产品需求旺盛,对产能造成挤压。

缺货现象可能持续。根据《Managing the 2021 automotive chip famine》,在没有考虑Texas停电和日本地震的情况下,芯片短缺会导致2021年Q1全球减产100万台汽车,短缺现象会持续到Q3。而根据资本邦报道,1月13日,中汽协副秘书长陈士华发表了对汽车产业缺芯的看法。他表示:“芯片短缺从12月份下旬开始,对2021年一季度的生产造成很大影响,有可能会对二季度产生影响。”

芯片缺货的背景下,我们认为国内相关半导体供应链有望受益,国产化替代进程有望加速。建议关注:1)国内IGBT主流厂商斯达半导,预计公司2020/2021年EPS为1.33/1.75元/股;2)国内主流的功率半导体IDM公司华润微,预计公司2020/2021年EPS为0.72/1.01元/股。

风险提示:下游需求减弱。

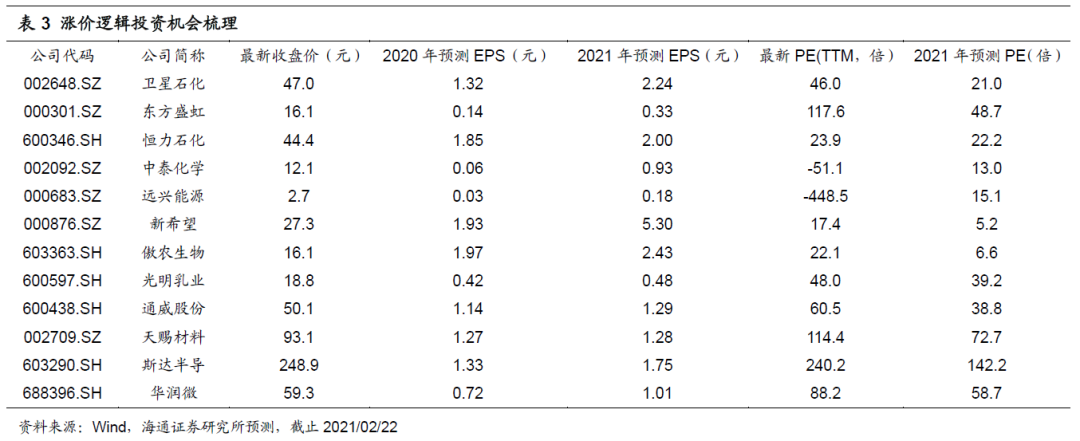

以下为涨价逻辑下各行业分析师推荐的含有EPS预测值的标的列表:

风险提示:经济复苏不及预期。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)