股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

文/理逻 陈琳(实习生)

在上游硅料厂商产能扩张尚未完成,下游硅片备货需求旺盛以及市场新增风电装机量持续攀升的背景下,硅料价格在2020年10月短暂回落后,2021年呈现不断上涨态势。

近期,根据EnergyTrend公布的光伏产业供应链价格,中国单晶用料均价维持在92元/千克,部分市场人士预期,硅料价格已经铸顶,而更多人则认为,硅料价格将持续高位盘整。

例如,光大证券认为,全球碳中和背景下2021年全球光伏新增装机增长确定性较强,在需求端热度不减的情况下硅料供给端老旧产能陆续退出且新产能增量有限;且在特定时间如产能检修较多时期或特定因素刺激下,硅料价格或仍将阶段性突破高位。

中银证券则认为,整体来看,由于当前上下游一线大厂完成新签订单,单晶用料基本全数被客户锁定,在几乎没有额外余量可以销售情况之下,预期节后单晶用料价格仍将维持高价坚挺。多晶用料的部分,由于仍不见多晶需求起色,面对单晶市占份额挤压及在产多晶硅片企业持续减少产出,硅片企业对于采购多晶用料需求一般,价格将持稳运行。

那么硅料价格持续维持高位,将如何影响产业格局?

从短期看,下游硅片环节订单持续火爆,产业链加速扩张且扩张速度快于硅料产能扩张速度。虽然下游硅片、电池片、组件实际有效需求并没有特别旺盛,但各生产企业皆处于库存重建阶段,开工率较高,满负荷生产,对硅料需求旺盛。

从上游来看,硅料企业优先考虑大客户供给,优先考虑长单签订的客户。如通威长单方式供应比例达140%,新疆大全达120%,新特能源也达到了90%。大厂商通过长单签订的方式提前锁定上游供给,小厂商在硅料保障力度小的情况下,愿意提价购买,因此造成了整体价格持续性上涨;同时中间贸易商和终端企业囤货进一步加剧需求紧张。

另一方面,产业政策的持续向好导致行业企业的“恐慌心理”也是硅料价格居高不下的重要原因。中信证券预计2021年~2022年全球光伏新增装机将达165GW和200GW 左右,考虑 1:1.2的容配比,全球新增光伏装机对应的组件需求为198GW和240GW;在单GW组件硅料需求量2900吨的情况下,预计组件规模对应的硅料需求约为58万吨和70万吨。而数据显示,预计2021年和2022年硅料供给分别为57万吨和71万吨,硅料环节供不应求或紧平衡状态将延续。即长短期需求相对旺盛对硅料价格居高不下造成影响。

受下游紧俏需求影响,上游硅料行业纷纷扩张产能,但受达产周期、投资强度等客观因素影响,新近产能释放仍需时日。2020年多家头部硅料企业宣布产能投资计划。隆基股份宣布建设云南腾冲、楚雄两个项目扩产30GW产能;通威股份拟投资35亿元用于高纯晶硅3.5万吨扩产项目建设;新特能源、保利协鑫、新疆大全等都已做了相应的产能规划。

但实际上,各硅料企业在融资渠道、融资成本、扩张环境上都存在差异,产能落地存在不确定性。有业内人士表示,硅料厂从产能投放到稳定产出需要3~6个月时间,多因素共振下预计硅料供需紧张将延续至2022年。

在此背景下,产业链企业的盈利能力恐将普遍下降,行业再次洗牌或将来临。

由于下游硅片、电池片需求并没有那么强劲,且整体产能特别是低端产能处于过剩状态,行业毛利率将面临较大压力。一方面,从产业格局看,硅片行业格局呈现逐年集中态势。单晶硅片市场呈现隆基股份和中环股份双寡头格局,CR2高达70.8%,对单晶硅片具有很强的议价能力;多晶硅的CR5也达到60%,保利协鑫、新特能源占比总和达近40%。

另一方面,当前多晶硅产能的90%被下游龙头硅片企业控制,二线企业为维持库存以保障未来订单,不得不提价争取剩下10%的产量,这直接压缩产业链下游企业毛利润空间。

一位业内人士表示,在硅片大尺寸化的趋势之下,新旧产能的替换加速,此时上游硅料价格上涨,将加速行业洗牌。“若硅料价格再次跳涨,行业不断降低成本的基本逻辑将被打破,其对整个产业链的负面效应十分明显”,该人士表示。

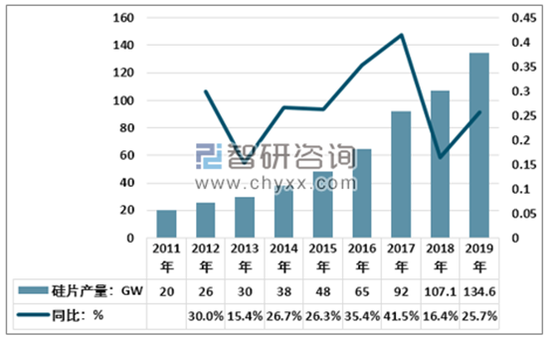

资料来源:CPIA、智研咨询

责任编辑:李桐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)