炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

芯片股早盘走高,存储芯片领涨。

5月19日早盘,芯片板块开盘冲高,存储器方向领涨,全志科技涨16.52%,朗科科技和聚辰股份涨超10%,德明利涨停,上海新阳、佰维存储和北京君正涨超5%。

本周以来,存储器指数5连涨,累计涨幅达到11.56%。德明利本周涨幅达到30.34%,康拓红外、聚辰股份和佰维存储累计涨幅均在20%以上。

德明利5月17日获得9家机构调研。公司表示,在行业整体景气度不佳情况下,2022年和2023年第一季度营业收入增长主要由于公司在行业中的规模相对较小,增长基数小,特别是在嵌入式存储与固态硬盘领域仍有较大增长空间。其次,公司稳健经营和高质量产品赢得了客户的信任,使订单获取上有稳健的表现,在回补库存和响应市场节奏的过程中,公司产品受到了客户的青睐,从而带来了增长。

行业龙头长江存储释放涨价预期

产业链触底反弹

据报道,长江存储近期陆续对客户释出NAND芯片调价讯息,涨幅最高约5%,如256G已经涨价4-5美元,不仅终止一年多来的跌势,更比市场预期价格止跌反弹的时间点提早至少一至两个季度。

涨价最先影响的是企业级市场,消费级的现货市场可能还需要一段时间才会看到明显上涨。此外,据Digitimes报道,存储芯片大厂美光从四季度开始启动减产措施,且近日已告知供应商,DRAM及NAND Flash闪存将从5月起不再接受更低价格进行报价。

受到消费市场需求量缩减的影响,自2021年第三季度开始,存储器价格见顶,进入2022年开始连续下跌,存储器价格出现大幅下滑。至今主要产品价格已连续下跌7个季度。

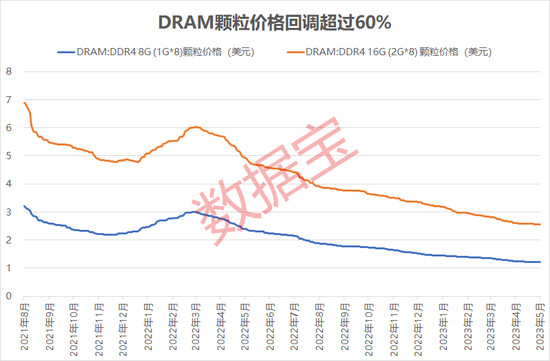

据Trend Force集邦咨询报告显示,2022年NAND Flash全球市场规模同比下跌12.5%,平均单价同比下跌32.6%;2022年DRAM全球市场规模同比下跌13.2%,平均单价同比下跌16.5%。进入2023年,存储器价格仍在低位徘徊,统计显示,16GB DRAM颗粒现货价格由2021年8月的6.89美元下降至最新的2.55美元,降幅达到62.97%,8GB DRAM颗粒现货价格由3.2美元下降至1.2美元,降幅达到62.5%。

东莞证券研报认为,目前DRAM等主流存储器品类价格已接近上轮周期底部位置,随着厂商纷纷削减资本开支,近期价格跌幅有所放缓。长江存储原厂价格开始上涨,且美光、三星等海外大厂已通知经销代理商,将不再以低于当前价格出售存储芯片,存储器价格继续下行的空间有限,行业底部特征明显。

A股主要厂商业绩下滑

受到存储器价格下跌影响,A股存储器板块上市公司2022年、2023年一季度净利润普遍下滑,其中2022年度4家上市公司出现亏损,2023年一季度亏损公司数量扩大到5家,仅协创数据和紫光国微业绩持续增长。

协创数据在投资者问答平台上表示,2022年,公司数据存储设备营业收入实现16.94亿元,同比增长6.04%,整体占公司营收比重达到53.82%。另外,子公司协创芯片(上海)有限公司目前主要以研发生产存储芯片为主,已有小批量订单且已完成交付,自用和外销均有涉及,目前收入占比较小。

紫光国微公告显示,在特种存储器方面,公司继续保持着国内系列最全、技术最先进的领先地位,新型存储器等也即将推出。

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)