安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

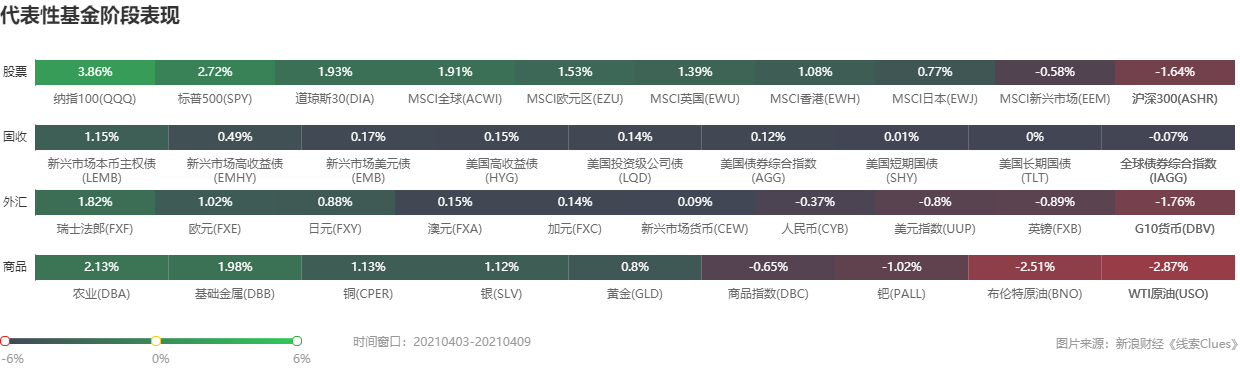

本周,美股三大指数表现强势,道指和标普500指数再创纪录高位。标普500指数(.INX)本周收报4127.70,周涨2.71%,连续第三周走高,创下10月以来最长周连涨时间;道指(.DJI)报33,800.60,涨1.95%,连续3周上涨。纳指(.IXIC)报13,897.43,涨3.12%,连续2周上涨。

美国银行9日公布的每周流动数据显示,过去5个月以来,投资者向股市投入的资金比过去12年还多,超宽松货币政策和空前刺激措施引发资金持续流入。

衡量美国股市波动性的VIX恐慌指数周五收报16.69,创逾一年新低,凸显股市投资人此时并无意寻求避险。VIX指数长期略低于19.9%。

美国劳工部周五公布的报告显示,美国3月份生产者物价指数(PPI)的增幅超过预期,创下了9年半以来的最大年度增幅,这一数据符合人们对通胀正在上升的预期。数据显示,美国3月PPI年率录得4.2%,预期3.8%。

不过,有分析师指出,从本月开始,数据将开始下降。因为一年前疫情暴发,去年基数较低,令3月数据同比增幅可能较大。

全球股市(ACWI)涨跌不一。美元定价的富时新兴市场指数ETF(VWO)周跌0.61%。非美发达市场方面,MSCI欧元区ETF(EZU)涨1.53%,连续3周上涨。MSCI英国ETF(EWU)涨1.39%,连续3周上涨。MSCI日本ETF(EWJ)涨0.77%,结束连续2周下跌。

国际货币基金组织(IMF)在本周更新的《世界经济展望》报告中进一步上调了全球经济增速预期,预计2021年的全球经济增速为6%,较1月上调了0.5个百分点。将发达经济体2021年的增长预期从4.3%上调至5.1%,2022年的增长预期从3.1%上调至3.6%;新兴经济体2021年的增长预期由6.3%上调至6.7%,2022年预期不变为5%。

🌏 MSCI指数 MSCI全球 查看图表 MSCI亚太 查看图表 MSCI EMEA 查看图表 MSCI美洲 查看图表 MSCI因子 查看图表 MSCI中国 查看图表 来源:新浪财经《线索Clues》

亚太股市方面,沪指(000001)周五收报3450.68,周跌0.97%,结束连续2周上涨。创业板指(399006)周跌2.42%,此前连续2周上涨。权重蓝筹代表上证50周跌2.84%,周跌幅最大。

本周四个交易日,A股缩量下跌,并在周五失守了5、10、30日均线。两市融资融券余额出现快速回升,一度创出近1个月新高。

行业板块本周涨多跌少,顺周期板块表现相对强势。钢铁、煤炭等涨幅居前,酿酒行业及大金融等跌幅居前。抱团股未能延续反弹,“茅”指数下跌3.57%。

6日,深交所主板与中小板合并落地。由于本次合并不涉及相关法律法规、部门规章等的实质性修订,因此对市场的实际交易影响较小。

周四晚间公布的国务院金融稳定发展委员会会议内容,再次重提保持宏观金融政策的连续性、稳定性和可持续性,并且“要注重放水养鱼”。

备受社会关注的阿里巴巴集团垄断案有了处理结果。10日,市场监管总局依法对阿里巴巴集团作出行政处罚,责令其停止违法行为,并处以其2019年销售额4%计182.28亿元罚款。

恒生指数累计下跌0.83%。日经225指数(513000)周跌0.22%。点此查看亚洲股市行情。

近期一直备受市场关注的10年期美债收益率进一步跌离1.7%。美联储主席鲍威尔日前重申宽松论调,称美联储要保持对经济的支持,看到实际进展才会开始退出QE。

美国10年期国债收益率周五收报1.67%,较前一周下跌5BP(0.05个百分点),结束连续八周上涨;隐含市场对短期利率预期的2年期美债收益率收报0.16%。

美联储7日公布的3月份议息会议纪要显示,美联储高层认为要达到最大就业和通胀目标很可能还将需要一段时间,在此之前,美联储的资产购买计划至少还将保持当前的力度。

美联储主席鲍威尔警告称,目前经济复苏尚不完全,但也承认目前的经济复苏势头要好于预期。鲍威尔重申在看到经济强劲的证据之前,美联储不会改变宽松政策立场。

近段时间,美债收益率上涨对美元的提振功不可没,两者往往呈现正相关走势。随着美债收益率下跌,美元指数(DXY)本周收报92.19,周跌0.87%,结束连续3周上涨,且为今年以来表现最差的一周。

瑞穗银行表示,美国利率上升,扰乱了股票价格,而欧洲正在努力应对新冠病毒浪潮和疫苗推出缓慢,因此美元可能会继续全面上涨。

油价在上周小涨后,本周恢复跌势,且创出了近三周以来最差单周表现。美国NYMEX WTI原油期货(CL)主力合约本周收报59.33美元/桶,周跌3.13%,为3月中旬以来最大单周跌幅。国际基准ICE Brent原油期货(OIL)主力合约收报63.09美元/桶,周跌2.39%。

Oanda Corp.的高级市场分析师Edward Moya表示,欧洲和许多新兴市场的疫情确实没有很大好转,压制了石油的需求前景。

此外,伊朗核问题全面协议相关方代表9日在维也纳举行新一轮会谈,讨论美国和伊朗恢复履约问题。分析师指出,伊朗原油若被解封必将影响OPEC+维持石油供应紧平衡的计划。

油服公司贝克休斯(BHGE)周五发布的数据显示,本周石油钻井总数保持不变,为337座,此前预期为增加6座至343座;总钻井数增加2座,至432座。

COMEX期金(GC)主力合约周五收报1745.96美元/盎司,周涨0.91%,结束连续2周下跌。

BMO基本金属和贵金属衍生品交易主管Tai Wong表示,尽管整体而言,黄金市场短期看涨,预计金价将突破1760-1765美元/盎司,但对下周10年期和30年期美债标售、以及CPI数据的谨慎态度,都在支撑收益率,限制金价涨势。

点此查看最近一周资金流入最多的外汇ETF。

💴 新兴市场货币年初以来表现 主要新兴市场货币 查看图表 💶 G-10货币年初以来表现 G-10货币 查看图表 来源:《线索Clues》

📅下周将公布的重要数据、事项及提示有:周一,2月欧元区零售销售;周二,2月英国制造业产出,4月欧元区ZEW经济景气指数,石油输出国组织(OPEC)月报,3月美国CPI;周四,美联储经济景气报告褐皮书(Beige Book),3月美国核心零售销售,美国初请失业金人数,4月美国费城联储制造业指数,3月美国零售销售,3月美国工业产出;周五,第一季度中国GDP,3月中国规模以上工业增加值,3月欧元区CPI,3月美国营建许可,3月美国新屋开工,4月美国密歇根大学消费者信心指数。

📅下周将公布的重要财报有:周三,摩根大通(JPM),富国银行(WFC),高盛(GS);周四,美国银行(BAC),百事可乐(PEP),花旗(C),嘉信理财(SCHW),贝莱德(BLK);周五,摩根士丹利(MS)。

下周将迎来财报季,美国主要银行将率先公布财报。Leuthold Group首席投资策略师James Paulsen称,预计周期性行业表现良好,如非必需消费品、金融和材料类股。

此外还有一些关键的经济数据即将公布,其中最重要的是周二发布的消费者价格指数(cpi)——在3月份PPI意外飙升之后,这一数据更为重要。

NatWest Markets首席美国经济学家Kevin Cummins预计,3月份核心CPI将环比上涨0.2%,同比上涨1.5%,总体通胀率将环比上涨0.5%;同比上涨2.5%。

同时,下周公布的3月零售销售数据也值得注意,数据将显示财政刺激措施对支出的影响。发放给个人的1400美元刺激支票应会提振3月销售,这些支票从3月中旬开始进入银行账户。

另外,美联储主席杰罗姆·鲍威尔下周三将在华盛顿经济俱乐部(Economic Club of Washington)的一次活动中发表讲话。

部分代表性资产本周表现 (图片来源:《线索Clues》)

部分代表性资产本周表现 (图片来源:《线索Clues》)资产价格年初以来表现(YTD)分类检索:

💴 沪深股市 A股大盘/行业板块 查看图表

💵 美国股市 美股基准行业板块 查看图表

💴 新兴市场货币 主要新兴市场货币 查看图表 💶 G-10货币 G-10货币 查看图表

🛢国内期货品种主力合约 金属期货 查看图表 能源化工期货 查看图表 农产品期货 (除粳米、普麦、油菜籽) 查看图表 金融期货 查看图表 🛢外盘重要商品期货现货 能源/金属/农产品 查看图表 来源:《线索Clues》

(线索Clues / 李涛、樊文佳)

👉编辑精选:

责任编辑:樊文佳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)