安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

近日,骏利亨德森(Janus Henderson)的投资专家们集中回答了投资者关于全球经济前景的一些热点问题。

以下为《线索Clues》对原文的中译版(摘录):

投资圆桌会议:对全球经济前景的看法(原标题:Investment Roundtable: Views on the Global Economic Outlook 作者:骏利亨德森投资专家)

要点:

● 鉴于全球不同地区处于经济周期的不同发展阶段,全球债券联席主管Nick Maroutsos建议,投资者可能需要采取全球投资策略,寻找经风险调整后最具吸引力的债券投资机会。

● 全球债券联席主管Chris Diaz表示,外汇市场显示,美国经济比许多发展中国家离衰退更远,这种情况有助于美元保持相对强劲。

● 投资组合经理Andrew Mulliner敦促投资者不要过于关注大国商贸紧张局势,他认为这种局势加剧了而不是导致了全球经济的周期性放缓,因此要把注意力集中在更深影响周期的潜在因素上。

在投资界应对全球衰退和政府债券收益率下降的艰难之际,我们邀请了全球债券团队的资深成员Nick Maroutsos,Chris Diaz和Andrew Mulliner来回答投资者面临的常见问题。在接下来的问答中,他们将分别对美国的收益率曲线、货币、政治等问题提出各自观点。

如何看待全球经济的总体前景? 经济衰退即将来临吗?

Nick Maroutsos:我们认为美国经济不会衰退。然而,其他地区可能没有这么幸运。美国消费需求依然富有弹性,这得益于持续的就业增长和每年增长略高于3%左右的薪资水平。美联储(Fed)的进一步宽松政策有助于防止消费者和企业削减支出。商贸问题尚未渗透到更广泛的经济领域,但制造业等一些行业承受着巨大的压力。

其他地区面临严峻的前景。欧洲尤其严峻,英国退欧,欧元区经济可能出现负增长。该地区的疲弱不仅反映在经济数据上,还体现在低至负值的政府债券收益率上。事实上,我们认为,欧洲央行(ECB)别无选择,只能重新采取非常措施,即资产购买计划。

澳大利亚情况喜忧参半:虽然该国的房地产市场面临压力,但就业方面依然强劲。鉴于种种原因,我们相信澳大利亚央行(RBA)将大幅降息,这将有助于澳经济保持正增长。

假设美国经济没有进入衰退,那么投资者应该如何看待美国国债收益率曲线倒挂呢?

Chris Diaz:在一个拥有近15万亿美元负收益政府债券的世界里,我们十分谨慎地将无风险国债利率视为经济走向的可靠指标。负收益债券的庞大规模是一个强烈的信号,表明收益率曲线受到人为的影响,这在很大程度上是由央行购买大量政府债券造成的。央行正在购买债券,以在通货紧缩的环境下支持全球经济增长。现在是非常时期,我们应该从这个角度来看待收益率曲线。

其他指标显示,除了制造业,美国经济状况良好。失业率接近50年来的最低水平,收入水平不断上升,股市又回到去年夏天创下的历史高点附近。由于美国的主要劳动生产力集中在中小企业,进出口行业在美国国内生产总值中所占的比重并不大,因此在美国经济降温之际,中美商贸紧张和欧洲经济疲软对美国中小企业以及进出口行业的冲击不算严重,因此我们预计,当前经济周期的这一阶段,不会让我们直接陷入经济衰退。

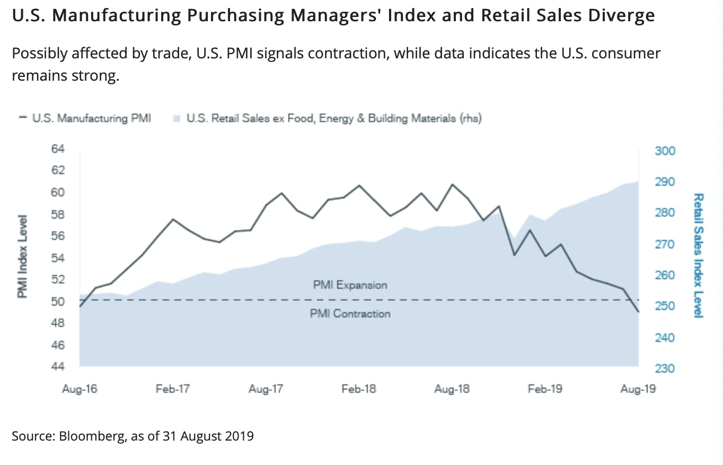

美国制造业采购经理人指数(PMI)和零售销售数据存在差异:可能受商贸影响,美国采购经理人指数显示经济萎缩,但数据显示美国消费仍然强劲。(图片来源:彭博)

美国制造业采购经理人指数(PMI)和零售销售数据存在差异:可能受商贸影响,美国采购经理人指数显示经济萎缩,但数据显示美国消费仍然强劲。(图片来源:彭博)关于经济衰退的可能性,外汇市场能告诉我们什么?

Diaz:外汇市场告诉我们,美国经济明显优于其他G10国家且较许多发展中国家离衰退更远。近年来,我认为利差对货币估值的影响已经减弱,在当前的低收益率环境下,这种情况不太可能改变。相对经济实力和政治担忧是我们更应该关注的,而且可能在将来变得更加重要。只要美国经济依然强于世界其他地区,美元就可以保持相对强劲。

欧元区的数据能说明什么?

Andrew Mulliner:目前的经济数据显示欧元区国家普遍疲软,特别是像重制造业的德国和商贸风险敞口较大的其他经济体。在过去10年的大部分时间里,欧洲经济增长相对于全球其它多数经济体呈现更持久的疲软状态,持续紧缩的财政政策和滞后于经济需求的货币政策,反映出欧洲主权债务危机的后遗症。

与其它多数大型发达经济体相比,欧洲(尤其是德国)受到全球商贸的影响要大得多。这解释了为什么德国如此明显地成为欧元区经济疲弱的中心。不幸的是,德国制造业遭受的痛苦正在加剧,因此德国经济衰退的可能性也越来越大,我们应该会看到失业率继续上升。通常在德国这样的经济体陷入衰退的情况下,欧元区其它国家也会受到一定程度的影响。在这种情况下,将财政政策转向人们期待已久的宽松政策,可能会给整个欧元区,尤其是德国,带来一线希望。

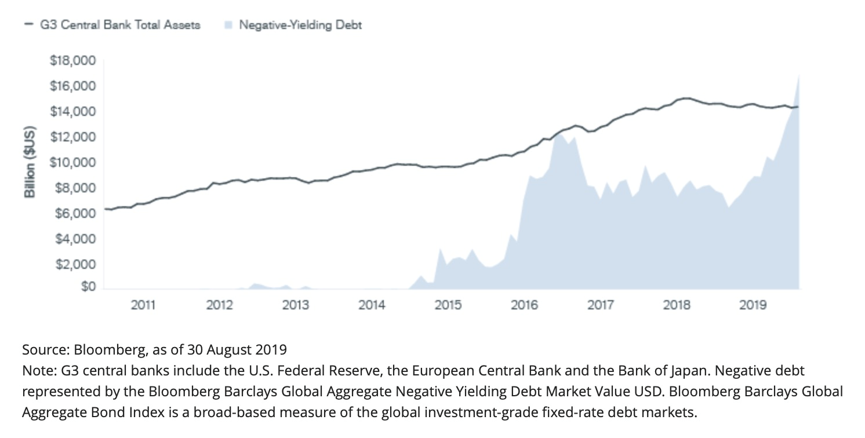

负收益率的全球债券和G3国家央行的总资产 (图片来源:彭博)注:G3中央银行包括美国联邦储备委员会、欧洲中央银行和日本银行。图为彭博巴克莱全球综合负收益率债券以美元计价的市场价值。彭博巴克莱全球综合债券指数是衡量全球投资级固定利率债券市场的广泛指标。

负收益率的全球债券和G3国家央行的总资产 (图片来源:彭博)注:G3中央银行包括美国联邦储备委员会、欧洲中央银行和日本银行。图为彭博巴克莱全球综合负收益率债券以美元计价的市场价值。彭博巴克莱全球综合债券指数是衡量全球投资级固定利率债券市场的广泛指标。“脱欧”对英国和欧洲经济有什么影响?

Mulliner:“英国脱欧”显然会对英国经济和欧洲经济造成一定程度的破坏。脱欧可能会中断运输、药品和食品供应,还会给企业纵横交错的供应链带来巨大成本。预计英国国内生产总值(GDP)将下降5.5%,失业率翻番,通胀大幅上升。尽管对欧洲的影响会比英国小得多,欧洲一些国家、行业和企业也将受到不小的影响。具体来说,鉴于供应链的复杂性,爱尔兰和汽车行业都十分脆弱。

世界上哪些地区的经济状况最健康?这些地区在固定收益方面存在哪些风险?

Maroutsos:考虑到不同地区处于经济周期的不同发展阶段,货币政策没有同步宽松,投资者应该考虑采取全球投资策略,寻找风险调整后最具吸引力的债券投资机会。而资本可能会流向债券收益率相对较高的美国,或是避开更可能衰退的地区。一种方法是用美元对冲本地发行的货币,或者购买美国公司在海外市场发行的美元计价证券。这种策略所产生的增量收益率可以抵消利率或信用风险的增加。

更具体地说,在我看来,澳大利亚和美国降低利率的能力使它们各自收益率曲线的前景具有吸引力,特别是较长期证券。一些非美国的发行人也可能提供类似机会,例如,澳大利亚的银行被认为是高质量的银行,人们可以通过优化其资本结构来获得额外的收益,而不会招致更高的信贷风险。

在全球经济放缓之际,你是否对估值感到担忧?

Maroutsos:对进一步降息和央行继续购买资产的预期,不仅维持了整个收益率曲线的下行压力,也对风险较高的资产产生了影响。“担心错失良机”促使投资者转向收益率更高的公司债券,以寻找利差或是超额收益。这时,高估值不能反映公司发行者们或众多经济体的基本健康状况。

尽管如此,我们相信经济长期停滞的问题仍将存在。我们预计全球利率将会下降,尽管可能不是直线下降。在我们看来,这支持了主动投资的论点。债券收益率为负和信贷息差收窄意味着估值过高。在这种情况下,当价格不再反映基本面时,人们需要保持减持的能力。

当你分析全球固定收益机会时,首先考虑什么?

Diaz:我们正密切关注美国10年期国债收益率。全球经济增长放缓以及对主权利率将继续下降的预期,使无风险的主权债券处于有利地位。

正如Nick所说,企业信贷更难衡量。我们在商业和信贷周期中都处于较晚的阶段,企业杠杆率很高,息差很窄。另一方面,违约率较低,随着更宽松的货币政策导致借贷成本降低,偿债应该会变得更容易。我们甚至可能看到一些特殊的买入机会,或许是在欧洲企业中,因为央行的买入可能会再次给价格带来上行压力。

(线索Clues/ 李涛 实习编辑:樊文佳 编译:高艺蓉)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)