安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Jonathan Wheeler

编译 | 华尔街大事件

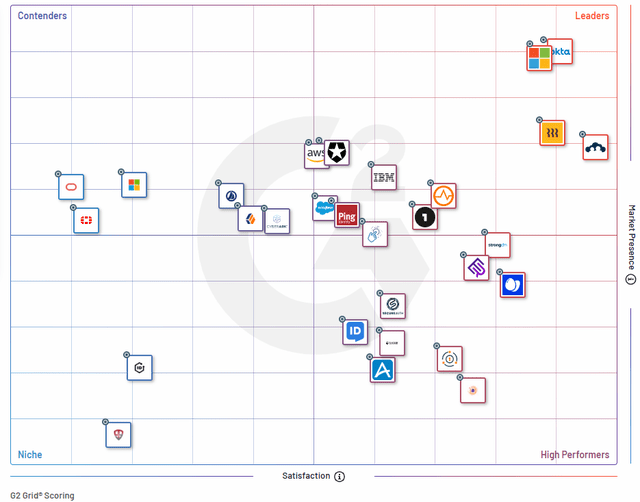

Okta(NASDAQ:OKTA)提供身份访问管理,这对混合工作环境和维护数字时代的安全至关重要。公司必须保护他们的网络,同时允许员工和客户的远程和现场访问。进入零信任和Okta身份云,它为这些公司提供了授予访问权和跟踪用户的骨干。

Okta是与微软并驾齐驱的领导者。如果一家公司是在B2B SaaS领域,很有可能他们或多或少地与微软直接竞争。然而,Okta的秘诀在于其中立性。许多公司都在推动多云方法,而Okta在身份识别之外的任何产品上都没有参与竞争。这给了企业信心,他们没有把自己绑在任何其他产品上。

Okta由联合创始人兼首席执行官Todd McKinnon和联合创始人兼首席运营官Frederic Kerrest创立,他们都来自Salesforce(NYSE:CRM)。该公司已经建立了令人钦佩的市场地位,一路与该领域许多较大的技术公司竞争。

最初,Okta 完全专注于劳动力身份管理,只有一小部分客户身份管理。然而,由于收购 Auth0 的价格可能有些过高,Okta 现在超过三分之一的收入来自其客户部门。管理层预计员工的 TAM 为 50B 美元,客户的 TAM 为 30B 美元,为未来的增长提供了漫长的跑道。与任何其他云公司一样,预计在任何饱和问题出现之前,额外的产品就会通过管道进行追加销售。

然而,这也是分析师对 Okta 最大的不满之一。Okta 在研发上投入了大量资金,但不得不进入市场并投入大量资金来击败竞争对手。Okta 作为一个相对简单的劳动力身份软件提供商运营了多年,所以自然而然地问的问题是他们为什么不能自己构建这个?在将 Okta与该领域比较好的公司进行比较时,这个问题最终是投资论文中成败决定的一部分。

话虽这么说,最近的结果是可靠的。该公司在最近一个季度增加了 550 名新客户,增长了 17%,达到 17,600 名,ACV 超过 10 万美元的客户增长了 27%,达到 3,930 名。收入同比增长 33%,其中国际收入增长 32%,占总收入的 21%,当前剩余履约义务增长 25% 至 $1.68B。该公司正在进行重组,包括裁员 5% 以削减成本,保留率很高,以美元计算的净收入保留率为 120%,总收入保留率在 90% 左右。

我通常喜欢展示收益电话会议中赢得的一些客户,因为它可以阐明用例以及产品在市场上的接收方式:

为 ChatGPT 提供支持的公司 OpenAI 在本季度赢得了 Customer Identity Cloud 的巨大胜利。随着其尖端 AI 技术的日益普及,该公司希望 Okta 的 Customer Identity Cloud 能够为快速涌入的有兴趣使用该工具的人们提供身份验证支持。由于 Okta 的易用性、可靠性和安全性,OpenAI 的开发人员利用 Customer Identity Cloud 作为自助服务客户进行身份验证,从而能够满足其客户身份需求。

一家全球 2,000 家农业和家居装修供应链公司在本季度取得了巨大的 Workforce Identity Cloud 胜利。该公司选择 Okta 是因为其广泛的集成、合作伙伴关系和技术路线图对齐。Okta 将为其 40,000 名员工提供安全访问,同时为公司提供更高的自动化以减少管理开销。

此外,该公司于 12 月推出了其身份治理产品,早期迹象表明客户采用了该产品。该产品将帮助客户满足其用户群的监管报告要求,并应为公司提供额外的追加销售增长向量,以提高整体产品粘性和每个用户的收入。除此之外,该公司的身份网络拥有 7,000 多个集成,这应该有助于 Okta 建立网络效应并推动新客户加入企业。

2024 年的预测很好,收入预计增长 16-17%,非 GAAP 营业利润率为 6-7%,自由现金流利润率为 10%。稍后会详细介绍盈利能力,但管理层最终会专注于削减成本,这是坚实的第一步。

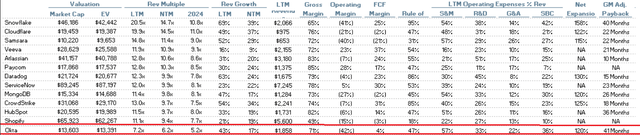

从整个云领域的估值来看,Okta 的价格正好在中位数附近。增长处于十几岁,收入倍数约为 6 倍。该公司比 Workday 略便宜,但在盈利能力方面还有很长的路要走。由于 Asana和 Unity的增长和估值相似,Okta 的定价可能与同行相当。

进一步分解其他一些指标,与云软件行业的其他公司相比,Okta 属于中等增长群体。其 S&M 费用占收入的百分比为 57%,远高于 45% 的中值。请记住,这些正在比较的这些其他公司具有相似的增长率(至少 15% 的收入增长),所以我试图尽可能多地进行比较。研发占收入的 33% 略高于 29% 的中值,而 G&A 占 22%,恰好是 21% 的中值。我不介意看到更高的 S&M 成本,尽管其中很大一部分是基于股票的补偿,只要我们获得相应的收入增长。总之,费用很高,但 Okta 应该能够实现盈利,尽管不是在短期内。

净收入保留率恰好处于中位数,但通用汽车调整后的回报率很高。Okta 跟踪了 41 个月来偿还客户获取成本,而中位数为 30 个月。在真空中,这不是什么大不了的事,但它确实表明该公司在吸引客户方面可能比同行花费更多,或者收取的费用占该成本的百分比较低。

该公司的 40 规则以 47% 得到满足,但 GAAP 营业利润率为 -42% 很糟糕,远低于整个领域的中值 -22%。

管理层似乎确实专注于削减成本。裁员 5% 将有所帮助,该公司预计今年将实现非 GAAP 盈利。然而,GAAP 盈利能力还有很长的路要走。基于股票的薪酬已计入 GAAP 数据,因此如果您正在筛选损益表,最好查看这些数据以保持理智。SBC 在收购 Auth0 后有所膨胀,目前占收入的 36%,远高于该行业 23% 的中位数。管理层在财报电话会议上讨论过,SBC 在 23 财年的收入下降了 7%,但预计 24 财年的收入仍将低于 30%。

总而言之,Okta 在一个利润丰厚的领域开展业务,并且是身份管理领域的领导者。它应该被视为一家网络安全公司,对客户来说是关键任务,因此相对抗衰退,尽管无论实际收入是否下降,宏观压力都会影响增长。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)