安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

金融市场历史上有一个多年来颠扑不破的规律。每当一种新力量出现时,比如量化宽松、杠杆ETF、高频交易等,总有一种新产品在华尔街应运而生并成为冒险家的乐园。

现在这个规律应在了一种名叫“零日到期”(0DTE)期权的金融产品上,顾名思义这种期权的到期日不足24小时。从Reddit上的民间炒股专家到华尔街专业投资人士都对它的风险性大加批判,每天都在说这种可以被快速触发的金融工具带来的风险有多么巨大。

摩根大通策略师Marko Kolanovic警告说,一旦0DTE期权爆雷,市场可能出现“波动性末日2.0”。在华尔街以外的地方,有一个推特账户什么都不做,只是每天预测这种期权的日益增多会将整体股市带向何方。一位基金经理说,当十几岁的孩子也开始询问0DTE时,他对这种情况感到担心。

由于0DTE期权交易量巨大、到期时间很短而且无法确知交易者身份,要了解这种期权有多疯狂颇为困难。虽然有人认为这类衍生品可以降低市场波动性,但也有些人它本身恰恰就是造成极端波动的源头。

“当你遇到大波动时,你总会听见有人说,‘你必须要小心,你在制造一个大麻烦’,” Stewart Capital Advisors LLC总裁兼首席投资官Malcolm Polley表示,“我认为他们并不完全了解情况,因为现在这种现象我们以前从未真正见过。”

0DTE期权在2021年网红股爆火时被散户投资者发现是一个便宜的炒作工具,去年在Cboe Global Markets Inc.等机构将标普500指数期权到期日覆盖到每个工作日之后,以股指交易为标的的0DTE期权再次获得提振。由于美联储实施数十年来最激进的货币紧缩政策,美股盘中“变脸”已经是家常便饭,0DTE期权因此一跃成为机构宠儿。

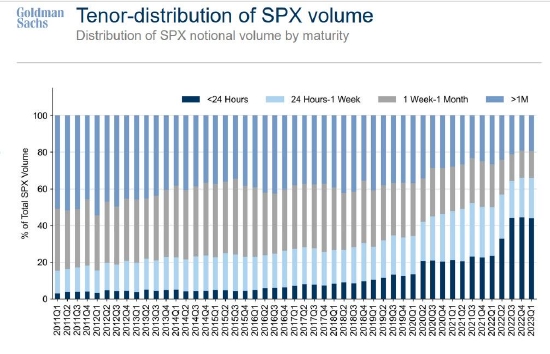

高盛集团汇编的数据显示,到2022年第三季度,0DTE合约占标普500指数期权总成交量的40%以上,几乎是六个月前的两倍。

摩根大通认为,这种爆炸性增长可能主要受到高频交易员、做市商和短线交易者的推动。

0DTE期权和量化交易是天生一对:对于能够在千分之一秒内计算出交易周期的量化机构而言,0DTE的好处显而易见,比如可以平衡风险敞口,优化快进快出的交易策略。

摩根大通顶尖的衍生品交易策略师Kolanovic认为,这种成功其实埋下了祸根。在他看来,风险被集中在做市商,作为交易的对手方,做市商必须买进和卖出股票以保持市场中性立场。一种担心是“自我强化式”的下行螺旋会引发整个市场的动荡,造成类似于2018年波动率内爆这样的事件风险。

但美国银行策略师们迅速推翻了该理论,他们认为今天的市场比五年前要平衡得多,五年前是因为所有人都押注波动率下降,所以市场才容易出现剧烈逆转。

在本周的最新报告中,Riddhi Prasad、Nitin Saksena等美银策略师观察到,0DTE期权成交量在去年加速回升,短线交易的追随者日益增多,0DTE获得了净买入。按照假设,做市商需要顺应当前的趋势,在上涨时买入股票,在下跌时卖出股票。

然而,近几个月来,日内动能交易的表现稳定,美银将其归因于期权卖盘增加。换言之,市场并没有出现可能造成类似2012年2月暴跌事件的单边市。

“0DTE的巨大市场容量可能吸收了最初的需求冲动,但也存在越来越多卖家,”美银策略师写道。

SpotGamma创始人Brent Kochuba通过研究发现,0DTE期权的爆炸性增长实际上是一股积极的市场力量。“0DTE目前最具影响力的地方似乎是0DTE看涨期权在大跌后被用来‘逢低买入’。某种程度上,抑制了波动性。”

无论如何,日内交易员对这款利润丰厚的新游戏的兴趣似乎正在上升。

PGIM Quantitative Solutions首席投资官George Patterson体会到了散户对这类产品的热情,最近他的一些朋友十几岁的孩子向其问起关于0DTE期权的问题。虽然这类产品短期内可以用作对冲工具,但他认为对非专业投资者来说风险太大。

“0DTE期权交易成为又一个被散户投资者追捧的对象,他们认为这东西和彩票差不多,” Patterson说。

一些分析师表示,0DTE正在削弱华尔街广泛使用的恐惧指标——VIX——的有效性。虽然0DTE合约能反映市场上焦虑情绪的加剧,但它不在被VIX雷达范围内,VIX的计算仅基于期日为23至37天的标普500指数期权。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)