安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

在房屋和汽车贷款的推动下,美国家庭的债务余额在3月份达到创纪录的14.6万亿美元。但在这种增长之下,有一个现象令纽约联储研究人员感到不解:在零售销售猛增和旅行恢复的这个季度,信用卡债务余额却出现“令人困惑的”下降。

纽约联储的报告提供了经济开始疫后反弹之际美国家庭资产负债表的第一张快照。该报告显示,房屋抵押贷款、汽车贷款和学生贷款余额持续增加。新借款人的质量也有提高,其中许多人利用低利率为住房贷款再融资。

但在第一季度,信用卡债务余额减少了490亿美元,是1999年开始编制该数据以来的第二大季度降幅——最大的一次是2020年第二季度,当时商业活动因防疫封锁而被冻结。

来自政府的抗疫纾困资金以及对学生贷款和其他账单的延期偿付,使人们能够偿还信用卡余额。但美联储研究人员写道,鉴于强劲的经济复苏,第一季度信用卡债务余额的下降幅度相当惊人。

“激增的零售量表明,纾困支票、更高的消费者信心和被压抑的需求结合在一起,既支持了消费,也帮助借款人减少了循环债务余额,”纽约联储高级副总裁Andrew Haughwout表示。

信用卡债务余额现在比2019年底的疫情前水平减少了1,570亿美元。

美国人的信用卡可用额度达到创纪录的3.07万亿美元,增强了家庭预算的弹性,可以在需要时应急。

报告称,虽然信用卡债务余额的下降是普遍的,但旧的借款人和高收入地区的人降幅最大。

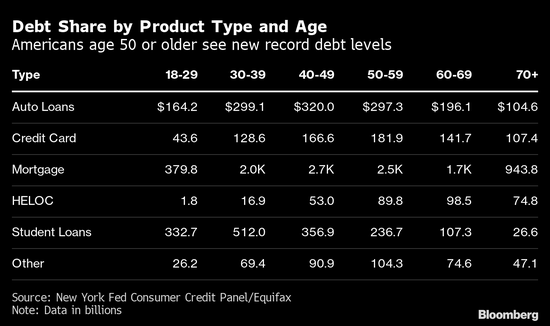

不过,根据该报告,60岁及以上年龄的美国老年人在上一季度提取了创纪录的新抵押贷款,也许反映了提前退休的影响——搬到新的地方居住,或是股市上涨提振了老年人的财力——使许多人可以购买第二套住房。

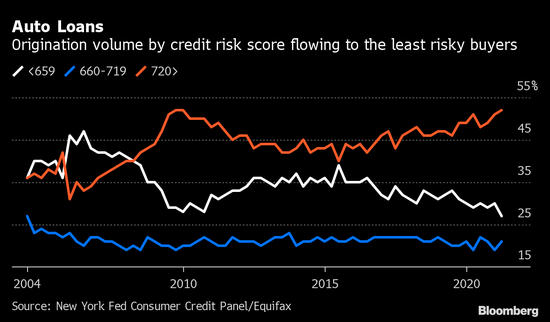

上个季度,汽车贷款增至创纪录的1.38万亿美元,并且越来越多来自高信用分的美国人。

责任编辑:杨亚龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)