来源:新华融媒看财经

记者:贺向军 实习记者:丰凤鸣

5月11日晚,兴业银行发布消息称,经福建省委研究决定,任吕家进为兴业银行党委书记。据悉,经相关必要程序后,吕家进将出任兴业银行董事长一职。

作为全国性股份制银行中体量排名第三的银行,自2019年9月原董事长高建平因年龄原因离任以来,该行董事长一职至今已空悬一年半。记者注意到,其间,兴业银行及其分支机构因违规曾多次受到监管处罚及通报。据统计,2020年全年该行共被罚25次(不含个人罚单),今年1月份至今,该行已收到银保监机构下发的罚单12张,约为去年的一半,总罚金638万元。此外,最新发布的财报显示,截至2020年底兴业银行个人贷款不良率从上年的0.75%上升至1.04%,上升了0.29个百分点。其中个人住房贷款不良率连续三年呈上升趋势。截至2020年底该行两项房地产贷款集中度指标已双双超过监管红线。

上述种种情况显示,兴业银行在董事长缺位期间内控管理方面似有松懈,业务合规性有待提高。资料显示,刚刚履新的吕家进作为一名银行业老将,其老东家主要有邮储银行、交通银行、建设银行3家,其中在邮储银行工作时间最长,达12年,历任该行副行长、行长,领导了该行股改、引战、港股上市等工作。此后吕家进相继短暂担任了交行副行长约1年半,任建行副行长11个月。

吕家进还是一位学术型领导,曾发表多篇“三农”、小微方面的论文,并多次在官方媒体平台发文,就金融科技、普惠金融、绿色金融等行业话题发表自己的提议和建议。

都说“新官上任三把火”。相比上任从兴业银行内部培育的董事长,吕家进并无福建地区或兴业银行工作的经历,上任后其将如何“施政”,又将带领兴业银行如何发展,值得继续关注。

信用卡风险上升,个人贷款不良率走高

上市银行年报季刚刚落幕,从财报数据看,截至2020年底兴业银行总资产为78940亿元,在全国性股份制银行中体量排名第三,仅次于招商银行、浦发银行。经营业绩上,营收、净利润排在招商银行之后,在全国性股份制银行中居第二位。因此这样一家头部股份行迎来重要人事变动,一时引发行业关注。

不过,一片靓丽的经营成绩单之下兴业银行并非没有隐忧。随着国内经济结构调整、经济增速放缓,利率市场化改革持续推进,兴业银2019年的不良贷款和逾期贷款规模同比均有所增加,资产质量面临一定的下行压力。2020年该行通过前瞻性处置风险,整体不良余额及不良率、关注余额及关注率皆较上年末有所下降,不过具体来看,该行个人业务的资产质量出现下滑,其中多个具体业务的不良率连续上升。

2020年财报显示,截至报告期末,兴业银行公司逾期贷款余额523.19亿元,较上年末减少116.74亿元,其中对公逾期贷款减少163.72亿元,个人逾期贷款增加30.48亿元,信用卡逾期增加16.50亿元。对此,兴业银行解释称,这是因为“新冠肺炎疫情对社会经济运行造成冲击,造成个人贷款、信用卡逾期欠款增加较多。”

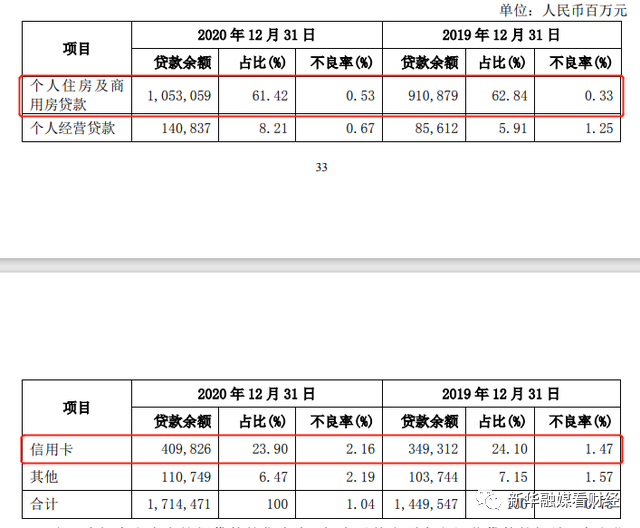

数据显示,截至2020年底,兴业银行个人贷款不良率从上年的0.75%上升至1.04%,上升了0.29个百分点。2018年至2020年,该行个人住房及商用房贷款不良率分别为0.31%、0.33%、0.53%;同期信用卡贷款不良率分别为1.06%、1.47%、2.16%,均呈现连续上升趋势。

兴业银行在财报指出,2020年该行有意降低个人房产按揭贷款的集中度,加大对普惠型个人经营贷款的投放,个人住房及商用房贷款占比较上年末下降1.42个百分点。不过,就金额来看,截至2020年底,该行个人住房及商用房贷款余额为10530.59元,较2019年的9108.79亿元增加了15.6%。

据年报披露,截至报告期末,该行境内对公房地产贷款余额3516.75亿元,不良贷款率0.72%,高于个人住房贷款不良率。根据2020年12月31日央行、银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,兴业银行的个人住房贷款占比和房地产贷款占比上限应分别为20%和27.5%。计算可知,截至2020年底,兴业银行个人住房贷款余额占比为26.55%;房地产贷款总额为14047.34亿元(个人住房贷款余额+房地产贷款余额),占贷款总额的比重为35.42%。两项指标均超过规定上限。

对于房地产信贷风险管控问题,兴业银行称,2021年,该行将主动适应更加严格和精细的房地产调控政策,按照监管部门房地产贷款集中度管理方案稳健投放房地产信贷业务,保障房地产信贷业务资产质量稳定和量价平衡。

违规乱象频发,罚单、投诉不断

兴业银行个人住房贷款、信用卡业务风险的加快暴露,与新冠肺炎疫情冲击有关,也是其内控松懈的后果。记者注意到,2020年以来,兴业银行因贷款业务违规、信用卡风控问题多次接到监管部门的罚单。

例如,2020年10月,上海银保监局公布的行政处罚信息公开表显示,兴业银行信用卡中心因信用卡授信审批严重违反审慎经营规则,被责令改正并处罚款50万元。

这不是兴业银行信用卡中心首次被罚。此前2019年7月,兴业银行信用卡中心就曾因两项违规被银保监会上海监管局责令改正,并被罚款40万元。具体违规事由包括在2016年1月至2018年1月,为部分客户办理信用卡业务时,未遵守总授信额度管理制度;2016年至2018年8月,对部分信用卡申请人资信水平调查严重不尽职。从具体事由看,这两次受罚均是因同一个问题:信用卡授信审批违反审慎经营规则。

记者据银保监会信息统计发现,仅2021年开年至今,兴业银行已收到罚单12张,约为去年罚单总数的一半。其中有4张罚单和涉房贷款有关。违规行为包括违规发放个人住房贷款;房地产开发贷款放款审核不严格,部分贷款资金回流企业集团有关账户;个人消费贷款违规流入房市等严重违法审慎经营规则;违规发放个人商业用房贷款等。

此外,可以看到,“向借款人转嫁费用”也是兴业银行多个分支机构普遍存在的违规行为,今年来就此共收到3张罚单。转嫁费用的做法明显与监管多次强调的金融应支持实体经济发展,切实降低企业综合融资成本的要求相悖。银保监会信息显示,2020年11月,兴业银行就曾因违规抬升小微企业综合融资成本被作为典型遭银保监会办公厅点名。通报指出,兴业银行与助贷机构合作发放小微企业普惠型贷款时,强制捆绑销售保险,收取高额服务费,推高了综合融资成本。

业务违规紧随其后的就是银行用户的投诉。银保监会消费者权益保护局最新发布的2020年第四季度银行业消费投诉情况通报指出,2020年第四季度,股份制商业银行的平均每千万个人客户投诉量的中位数为369.5件/千万个人客户。其中,兴业银行以444.6件/千万个人客户在12家股份制商业银行中排第二位。同期兴业银行的信用卡业务投诉量为3093件,环比增长2.7%,占其投诉总量的89.2%。2020年第二季度、第三季度和第四季度,兴业银行的信用卡业务投诉占比均在9成左右。

一位行业人士向记者表示,此前兴业银行主要发力金融市场业务,素有“同业之王”之称。但随着监管“去杠杆”的推进,兴业银行主动进行业务结构调整,从近年来的业绩表现看成效不错。但上述种种情况显示,兴业银行在董事长缺位期间内控管理方面似有松懈,业务合规性有待提高。如今董事长人选终于尘埃落定,对于新掌门吕家进来说,接下来需要解决的难题不少。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)