安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

分析师Mark Hulbert注意到,零售行业在“黑色星期五”或“网络星期一”的表现与其在年末的表现并不相同。

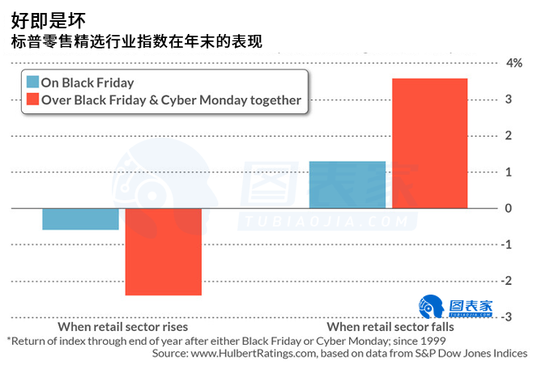

去年就是一个很好的例子。标准普尔零售精选行业指数在2018年的“黑色星期五”上涨0.3%。然而,从那时到年底,该指数下跌了8.3%,几乎是同期标普500指数跌幅的两倍。

如果扩大关注范围,将该指数在感恩节后两个交易日的回报纳入其中——包括“黑色星期五”和“网络星期一”,也会出现同样的反转模式。在2018的这两个交易日中,标准普尔零售精选行业指数上涨了2.2%,之后直到2018年底下跌10.0%。

这些结果并非偶然。从1999年该指数创立以来的所有年份来看,感恩节后即刻表现与年底前的表现之间存在很强的负相关关系,如下图所示。

可以肯定的是,由于这一指数自1999年以来才出现,因此没有足够的数据可以得出在统计上有很大把握的结论。因此,Hulbert研究了道琼斯工业平均指数自1975年以来的所有年份的数据,这是Hulbert确定“黑色星期五”这个术语开始被使用的时候。毫无疑问,出现了同样的规律:在“黑色星期五”或感恩节后两个交易日道指上涨的年份,价格往往在年底下跌,反之亦然。

目前还不完全清楚,为什么投资者对“黑色星期五”和“网络星期一”的最初反应往往是错误的。但Hulbert认为,投资者的过度反应在很大程度上可以解释这一现象:即使有一点好消息,他们也会很快变得过于乐观——在这种情况下,市场过度的反应不可避免地会出现回归。反之,即使有一点点坏消息,他们也会变得过于悲观。

Hulbert指出,即使不想押注这种有关过度反应的反向交易,至少也应该得出这样的结论:感恩节之后的两个交易日只不过是统计上的噪音。

来源:图表家

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)