安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

阿根廷,你在为谁哭泣?最新消息显示,阿根廷比索期货合约暴跌,9月到期的阿根廷比索期货合约跌10.1%,10月到期的阿根廷比索期货跌12.7%。

随着国内危机的持续发酵,阿根廷国家风险指数升至2005年以来新高,“股债汇三杀”仿佛已经成为了阿根廷市场的常态。

数据显示,今年迄今,阿根廷比索兑美元跌幅已超过22%;阿根廷主要股指Merval指数暴跌超20%;多家评级机构再次下调阿根廷长期外币债务评级,阿根廷国债较美国国债利差增加百余个基点。

不少人开始担心,随着这场始于20年前的债务危机愈演愈烈,阿根廷是否正走向第九次主权债务违约,而这颗巨大的“地雷”是否会进一步引发新兴市场的崩盘危机呢?

【阿根廷再次遭遇“十面埋伏” 扶不起的比索恐再度闪崩】

从目前的形势看,阿根廷发生第九次主权债务违约的风险非常大,美银美林甚至直接指出,阿根廷在明年遭遇主权债务违约概率高达50%。对此,金十为您整理了致使阿根廷陷入如此困境的四大“凶器”。

1.最初的导火索——阿根廷的总统大选

众所周知,如今困扰着阿根廷的种种风波皆始于阿根廷的总统大选。

在8月11日的初选中,现任阿根廷总统马克斯意外惨败给反对派候选人费尔南德斯。马克斯的初选失利意味着,他10月再次当选的可能性已经微乎其微,阿根廷很可能将面临一次剧烈的政局动荡。

分析称,尽管马克斯就任后并未能改善阿根廷的经济状况,但对国内外投资者而言,更换领导人将带来更大的经济风险。

具体来说,首先,随着市场不安情绪的蔓延,金融状况将进一步收紧,进而进一步施压阿根廷脆弱的经济;其次,费尔南德斯上任后,或将推行宽松政策,届时阿根廷政府的预算可能会再度膨胀,债务危机进一步加深;最后,新领导人的上任可能会危及IMF对于阿根廷的经济援助,该援助是在马克理的领导下达成。

2.最强经济杀器——恶性通胀

然而,即使没有总统大选这一导火索,阿根廷国内经济也是危机四伏。其中,最明显的危机就是居高不下的通胀。自2018年以来,阿根廷的平均通胀率就一直维持在25%左右。

为了控制物价的飙涨,马克斯宣布一揽子财政措施以保证居民的基本生活水平。然而,分析表示,马克斯的政策只不过是“隔靴搔痒”,并不可持续。

分析指出,比索的暴跌和不断上涨的通胀已经形成了一个恶性循环。具体来说,比索被疯狂抛售的原因之一就是阿根廷国内通货膨胀一直居高不下,而随着比索继续下挫,阿根廷的通胀又将进一步加速。

评级机构标普预言,阿根廷的通胀将在2019年年底达到55%。届时,阿根廷或再次遭遇金融崩盘。

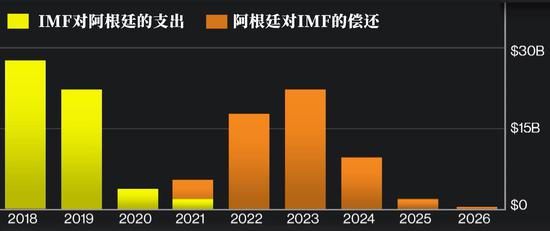

3.致命一击——IMF和国际对冲基金的联合“反水”

今年以来,随着比索的跌幅不断扩大,市场开始越来越担心阿根廷的偿还能力,尤其是向阿根廷发放了445亿美元援助资金的国际货币基金组织(IMF),以及手中持有大量阿根廷国债的国际对冲基金。

然而,从目前的形势看来,IMF和国际对冲基金的“噩梦”或将成真。在8月30日,阿根廷政府单方面宣布延后偿还某些债务之后,国际评级机构惠誉将阿根廷长期本外币发行人违约评等下调至“限制性违约”,标普则将该国的本币和外币主权信用评级下调为“选择性违约”。

有消息称,IMF的救助资金或是阿根廷最后的救命稻草。而出于对阿根廷违约风险的担忧,IMF将重新对该国目前560亿美元的救助计划进行评估,根据阿根廷上半年的表现,考虑是否继续发放资金。此外,国际对冲基金也一直对阿根廷紧追不舍。在此双重夹击之下,如果阿根廷还没能拿出切实可行的债务计划,阿根廷恐迎来第九次主权债务违约。

4.最后的绝望——所剩无几的外汇储备

正如此前所言,比索的贬值加深了阿根廷的债务违约危机。对此,阿根廷央行一直在加速卖出美元,试图阻止阿根廷比索的急剧贬值。

经济学家Carugati表示,自8月9日以来外汇储备已经下降122亿美元,约相当于该国总储备的20%。在上周三,阿根廷央行一次性动用了3.67亿美元的储备来支撑比索,随后在上周四,该央行再次支出8300万美元储备。

根据最新消息,阿根廷的外汇储备已所剩无几,为了阻止外汇储备被耗尽,阿根廷政府将在当地时间9月2日正式实施资本管制。

分析表示,阿根廷目前外汇存底不到150亿美元,照这个速度流失下去,净外汇存底将面临耗尽的风险。这也意味着,一旦爆发债务危机,阿根廷央行或将无力阻拦比索的“崩盘”。

【无须杞人忧天 阿根廷债务危机影响有限】

没错!一切迹象仿佛都预示着阿根廷正慢慢走向第九次主权债务违约。然而,投资者真正关心的是,阿根廷的债务违约是否会引发一连串的蝴蝶效应,进而导致新兴市场“大地震”呢?

1890年,巴林危机是本世纪最大的主权债务危机

所幸,从大部分投行的态度来看,即使阿根廷发生第九次债务违约,鉴于其经济规模和目前较为宽松的货币政策氛围,新兴市场受到的影响将有限。

丹斯克银行(Danske Bank)表示:

“由于阿根廷经济规模相对较小,且随着全球央行货币政策继续放松,新兴市场国家面临的融资和债务风险得到一定缓解,融资条件比以往更加宽松,阿根廷目前的经济危机对其他新兴市场的影响有限。总的来说,新兴市场更多地受到全球经济状况,全球贸易局势以及美联储和其他大型央行的货币政策立场的推动。”

市场人士指出,阿根廷金融市场动荡的根源在于国内危机。同时,它与事件因素的意外影响叠加在一起。它是内生的、偶发性的,短期内可能对周边市场产生溢出效应,但预计不会造成大规模蔓延,新兴市场货币不太可能重现集体衰退。

来源:金十数据

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)