中信建投证券研究

一、引言:美股牛市会终结吗?

2018年11月以来,美国股票市场开始回调,原油等国际大宗商品暴跌,引发了全球市场对美国经济和美国股票市场的担忧。长达10年的美股牛市是否就此结束,新一轮金融危机是否回到来等问题就成为市场的焦点。

(一)美国经济与市场分析

为了解决这个问题,本文从美国经济状态比较分析、美国企业盈利分析和美股估值水平三个方面展开了分析,结果发现:

第一,美国经济进入繁荣阶段,进一步上行难度较大。从产品市场来看,当前从产出与价格形成的风险水平高于2000年互联网泡沫之前,而低于2008年金融危机的风险水平。从劳动力市场来看,美国经济进入了充分就业的位置,与2000年和2008年具备可比性。从利率来看,美国长端信用债券利率水平上升较为迅速。而国债水平呈现分化,短期的国债利率持续上行,长期的国债利率保持稳定。从风险溢价的角度来看,美国经济进入了信用风险溢价水平最低的区间,需要密切关注流动性风险和信用风险的变化。在这种情况下,美国经济在当前繁荣阶段很难进一步降低失业率,产出水平也保持稳定,美联储将加息,但2019年加息应有所放缓,需要观察经济变化之后才能进一步决定。

第二,从企业盈利的角度来看,美股盈利总体仍然持续,但结构开始分化,金融消费盈利增速提升,科技公司盈利回落。2018Q3标普500指数EPS(扣非)同比增长26.7%,较二季度的23.6%与一季度的23.7%进一步上升。纳斯达克100指数EPS(扣非)同比增速从上季度的31.7%下降到本季度的22.1%。盈利增速分化是近期道琼斯指数和Nasdaq指数表现出现差异的重要原因。

第三,从估值水平来看,美股估值处于历史高位,与国际市场比较不具备优势。道琼斯工业的P/E为17倍左右,大致处于历史60%低分位。纳斯达克的P/E滞后于道琼斯指数,当前随股指调整下行至40倍左右,大致处于75%低分位。与DAX和MSCI新兴市场相比,美股的估值持续上升,估值水平不具备优势,从PB-ROE角度来看,美股与国际其他主要指数仍然没有性价比的优势。

(二)投资策略

美股投资策略:如果美联储加息之后,利率期限结构和风险结构平行移动,则会压低美股估值。如果期限溢价和风险溢价进一步被压缩,那么美股虽然不会崩盘,但是崩盘的风险会进一步加大,形成较好的做空机会。因此,我们认为美国经济进入繁荣状态,但是美股收益和风险之比已经进入类似2000年和2008年的高风险低收益的区间。美国的债券受到利率上行也容易出现回调,美元预期也进入顶部。在这种情况下,大类资产中黄金是最优的资产,美股、美债和大宗商品建议投资者规避。

A股投资策略:美国经济处于繁荣状态只能维持,无法继续上行,那么对中国经济而言主要存在两个方面的影响:第一,特朗普展开的中美贸易战美国将考虑自身经济的承受能力,在贸易战中有所顾忌。第二,美国经济不再持续上行,中美两国经济周期的非同步性将有所下降。这对人民币汇率压力有所减缓,人民币继续维持在6.9的区间内波动。因此,我们仍然维持我们11月以来的投资策略不变:大类资产配置推荐的策略为信用债>国债>股票>本币>大宗商品;行业配置顺序是高ROE成长>消费>金融地产>周期。

二、美国经济分析

2.1 经济状态的比较

2018年以来,美国产出水平持续上行,延续着2016年三月以来的景气,经济持续繁荣。从产出水平来看,2018年美国三季度GDP增速达到了3.04%,接近2010年三季度3.18%和2015年二季度的3.81%的以来的高点。但是从价格水平来看,美国物价水平仍然维持在2.5%左右的温和通胀环境中。从劳动力市场来看,美国失业率在2018年10月继续维持在3.7%的历史最低水平,而工资同比则继续上行,2018年10月同比增速达到了3.44%,超过了2010年金融危机之后反弹的高点3.39%。

从劳动力市场来看,美国失业率达到了62年以来的新低水平,10月失业率保持稳定而非进一步下降,薪资增速进一步提升,标志着美国劳动力很可能开始构成经济继续上行约束。在这种情况下,我们需要密切关注因为劳动力和资本成本的提升导致盈利或者盈利增速转向。

由于市场对于美国经济衰退的担忧,我们需要对比2000年美国科技股泡沫破裂、2008年房地产泡沫破裂和当前情况:

从产品市场来看,当前美国经济的产出回到3%以上,均低于2000年和2008年泡沫破灭之前4%以上的经济增速。从价格水平来看,2.5%的温和通胀高于2000年左右1%的温和通胀,但远低于2008年6%以上的通胀水平。从产品市场来看,当前的风险水平高于2000年互联网泡沫之前,而低于2008年金融危机的风险水平。

从劳动力市场来看,失业率水平低于2000年和2008年,薪资增速逐步接近2000年和2008年3%以上的水平。因此,从劳动力市场来看,美国经济进入了充分就业的位置,与2000年和2008年具备可比性。

2.2 美国利率变化

根据我们在《金融去杠杆的宏观对冲投资策略》中采用的贷款创造存款理论,我们从信用利率和国债利率两个层面来推演美国资本成本的变化。从信用利率来看,15+年以上半年度信用债利率达到5.06%,BBB级企业债券半年度利率达到4.74%。美国长端信用债券利率水平上升较为迅速。对比当前债券收益率和2000年、2008年的利率水平可以发现,2000年信用利率水平在8%以上,2008年的信用利率水平在6.5%以上。因此,相对而言,美国信用端利率水平仍然存在着1%-1.5%的距离。

从国债利率来看,2015年美联储加息开始,短期的国债利率持续上行,长期的国债利率保持稳定。这意味着随着美国信用的扩张,基础货币的需求开始提升,但是供给相对稳定。因此长端利率抬升不如短端利率快。对比2000年和2008年可以发现:2000年国债利率水平是同步向上的,均达到6%以上;2008年与当前过程较为相似,是短端利率抬升较快。

从期限溢价来看,10年期与1年期国债利率只差当前只有0.5%的水平,仍然在0至上,2000年和2008年期限溢价均出现了倒挂的情况。从风险溢价来看,15年BBB级债券与10年期国债利差水平位于1%-2%之间,2000年和2008年出现了信用风险溢价低于1%。因此,从当前的风险情况来看,美国经济进入了信用风险溢价水平最低的区间,需要密切关注流动性风险和信用风险的变化。

从美联储的工作目标来看,主要是维持物价水平稳定和充分就业,当前条件下仍然满足加息的条件。如果美联储加息,利率期限结构和风险结构平行移动,则会压低美股估值。如果期限溢价和风险溢价进一步被压缩,那么美股虽然不会崩盘,但是崩盘的风险会进一步加大,形成较好的做空机会。因此,我们认为美国经济进入繁荣状态,但是美股收益和风险之比已经进入类似2000年和2008年的高风险低收益的区间。

三、美国企业盈利观察

3.1 整体盈利增长,金融科技分化

在美国经济处于繁荣的状态下,我们进一步观察企业盈利的变化。从盈利总体和盈利结构中来观察可能出现的变化。首先,我们选择S&P 500和Nasdaq的可比口径作为样本的起点,可比成分股占总市值的89%。2018Q3标普500指数EPS(扣非)同比增长26.7%,较二季度的23.6%与一季度的23.7%进一步上升。纳斯达克100指数EPS(扣非)同比增速从上季度的31.7%下降到本季度的22.1%。盈利增速分化是近期道琼斯指数和Nasdaq指数表现出现差异的重要原因。

从行业层面来看,金融与可选消费加速上升,信息科技则增速放缓。2018Q3,金融行业EPS(扣非)同比增速从上季度的23%上升到36%,其中保险与银行两个细分行业景气度上升是金融行业加速的核心原因。可选消费EPS(扣非)同比增速则从19%上升到25%,主要得益于细分行业中汽车与零部件从上季度的-24%转为3%。信息科技增速放缓,半导体、信息硬件设备与软件服务三个细分行业景气度均有所下滑,其中半导体增速从上季度的55%下滑到本季度的36%是信息科技行业增速放缓的主要原因。除此以外,必需消费品、医疗保健和原材料行业略有下滑,能源、房地产、通讯服务和公用事业则略有上升。

3.2 成本刚性,盈利回落

标普500指数非金融企业收入增速出现放缓,这是值得投资者重视的重要变化。根据2.1节的分析,随着就业市场逐步好转,美国企业人工成本逐渐上升且具有刚性。除此以外,美债收益率的不断上行也将加大企业的财务费用压力;PPI与CPI的温和上升,也逐步加大原材料端成本压力。随着最近大宗商品,尤其是原油价格大幅下跌,企业成本上升趋势将延缓,但是整体而言受贸易争端、财务费用和工资增长的影响将逐步削弱美国企业的盈利能力。从增长前景看,我们认为美国经济成本存在一定刚性,企业盈利增速将可能逐步回落。

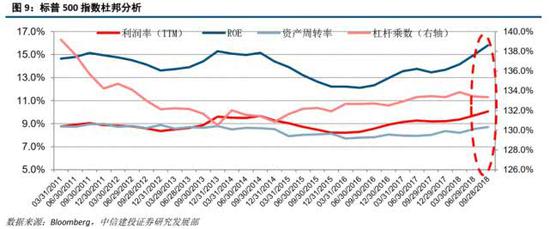

从盈利质量看,随着净利润率与资产周转率逐步上升,当前标普500指数ROE仍逐步向好。美联储加息,海外现金回流,企业经营性现金流、自由现金流和现金及现金等价物仍然充沛。我们认为,美股企业盈利质量仍然良好。由于美国的物价水平相对保持稳定,那么企业盈利与产出水平就会呈现出高度相关的状态,如图8所示。

我们预期美国的产出水平需要进一步上行需要技术进步或者新的刺激,在当前条件下可能进入了顶部区域。企业盈利开始出现分化,美股盈利水平有可能也进入顶部。

四、美股估值分析

4.1 美股估值比较

4.1.1 美股估值现状

2008年美国全球金融危机之后,由于美联储采用宽松的货币政策刺激经济,美国股票市场10年的大牛市。道琼斯工业和纳斯达克指数的估值都已经进入其近年以来的高位。根据Bloomberg统计,道琼斯工业的P/E在今年初触顶21.53后,随着股指的下跌,目前为17倍左右,大致处于历史60%低分位。纳斯达克的P/E滞后于道琼斯指数,在6月底触顶51倍左右,目前随股指调整下行至40倍左右,大致处于75%低分位。

4.1.2 美股估值的时序比较

对比1990年以来美国股票市场来看,从1993年开始,琼斯工业指数的市盈率基本在10-20倍的区间内波动,期间包括美股的两阶段牛市:第一段是从1995年开始至2000年的新千年大牛市,第二段2009年次贷危机后开启的被誉为“美国史上最长牛市”的本轮牛市。估值水平的主要变化如下:

1995年-2000年牛市:道琼斯PE值从95年初7.7倍估值的底部开始上升,至99年中近28倍市盈率见顶,之后随着互联网泡沫破灭而向下跌,挤出高估值的资产泡沫。在金融危机爆发后最终达到10倍左右的估值水平。

2009年-2018年牛市:从2009年估值水平到达21倍开始,P/E持续下行,随着美国经济的复苏重新到达当前21倍的位置。,2009年-2012年道琼斯市盈率的走低是美国经济的强劲、企业盈利超预期以及美股出现的回调综合作用的结果。

纳斯达克与道琼斯的市盈率走势存在差异,在纳斯达克上市的股票相对于道琼斯工业指数的成分股更具成长性,估值水平也更高。2001年开始,纳斯达克估值水平受互联网泡沫的影响明显过高,不具备可比性,随着非理性繁荣的终结和市场在下跌中的理性回归,纳斯达克的市盈率上限在不断走低,直至金融危机爆发后,纳斯达克的市盈率触及了下限18倍。随后纳斯达克的估值出现反弹,在2009年底,纳斯达克达到了65倍估值的局部高点。之后纳斯达克的P/E再次下探,在2011、2012年再次触及金融危机时的估值底18倍市盈率左右。之后纳斯达克估值震荡向上,至2018年中触及51倍上限后向下调整。

相对而言,两大指数的底部估值水平都更为明确,道琼斯工业指数的估值底在10倍左右,而纳斯达克在20倍左右。道琼斯估值顶更为明确,在20-25倍之间,纳斯达克的顶部的范围更大。如果从理性回归后的数据来看,该区间大致为40-60倍。

从时间序列比较的角度来看,我们认为美国两大估值已经处于历史的顶部区域。如果结合我们关于美国利率和盈利水平变化的情况,我们认为美股下跌的风险更为显著,价格调整的概率将会加大。

4.1.2 美股估值的国际比较

从国际横向对比角度看,相对于欧洲以及新兴市场国家,美股同样不具备优势。欧洲我们以经济情况最好的德国的DAX指数做代表,新兴市场我们采用MSCI的新兴市场指数,美国的指数我们选用道琼斯工业指数进行估值对比,结果发现:美股的市盈率在2018年超越了长期高于DAX指数的市盈率,与MSCI新兴市场指数的估值差距也在扩大,美股相对于欧洲和新兴市场正在变贵。

从PB-ROE角度来看,美股与国际其他主要指数同样没有性价比的优势。道琼斯工业和纳斯达克的净资产回报率虽然在19.38%和13.77%,但同时价格水平也高,P/B分别为4.04和4.36。而中国、德国、中国香港和新兴市场虽然净资产报酬率低于美股,但也基本在11%的水平以上,而对应P/B几乎均为超过2,所以相对而言,美股的性价比较低。

4.2 行业估值比较

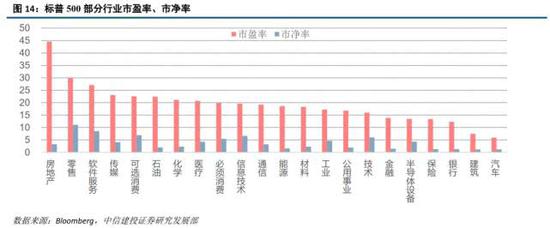

我们选用标普500行业的市盈率和市净率作为估值的指标,选择标普22个总分行业,观察行业估值水平。从适用于P/E法估值的行业来看,零售、公用事业、消费、通信、能源、医疗估值水平处于高位;从适用于市净率估值的行业来看,工业估值估值处于历史较高水平。

具体而言,零售市盈率30倍左右,处于历史83%低分位,公用事业市盈率16倍左右,处于历史76%分位,可选消费市盈率22倍左右,处于历史66%分位,必须消费20倍左右,处于历史53%分位,通信19倍左右,处于历史60%分位,能源18倍左右,处于历史59%分位,其中石油22倍左右,处于历史57%分位,医疗20倍左右,处于历史54%分位。而市盈率上来看,汽车6倍左右,处于历史10%分位,建筑7倍左右,处于历史13%分位,半导体13倍左右,处于历史13%分位,相对估值较便宜。从市净率角度看估值的行业,工业市净率4.7倍左右,处于历史95%分位左右,相对估值水平较高;金融整体1.45倍P/B,其中银行1.32倍,保险1.30倍,都处于历史35%分位前后,估值较低。

五、投资策略

五、投资策略5.1 美股投资策略

我们从第二节到第四节,从美国经济、美股盈利状况和美股估值系统系统的分析了当前美国经济和股票市场,结果发现:

从产品市场来看,当前美国经济的产出回到3%以上,均低于2000年和2008年泡沫破灭之前4%以上的经济增速。从价格水平来看,2.5%的温和通胀高于2000年左右1%的温和通胀,但远低于2008年6%以上的通胀水平。从产品市场来看,当前的风险水平高于2000年互联网泡沫之前,而低于2008年金融危机的风险水平。从劳动力市场来看,失业率水平低于2000年和2008年,薪资增速逐步接近2000年和2008年3%以上的水平。从劳动力市场来看,美国经济进入了充分就业的位置,与2000年和2008年具备可比性。从利率来看,从信用利率来看,15+年以上半年度信用债利率达到5.06%,BBB级企业债券半年度利率达到4.74%。美国长端信用债券利率水平上升较为迅速。而2015年美联储加息开始,短期的国债利率持续上行,长期的国债利率保持稳定。美联储12月加息的条件具备。从风险溢价的角度来看,美国经济进入了信用风险溢价水平最低的区间,需要密切关注流动性风险和信用风险的变化。

因此,我们认为美国经济在繁荣阶段不会进一步降低失业率,产出水平也保持稳定,美联储加息。如果美联储加息之后,利率期限结构和风险结构平行移动,则会压低美股估值。如果期限溢价和风险溢价进一步被压缩,那么美股虽然不会崩盘,但是崩盘的风险会进一步加大,形成较好的做空机会。因此,我们认为美国经济进入繁荣状态,但是美股收益和风险之比已经进入类似2000年和2008年的高风险低收益的区间。美国的债券收到利率上行也容易出现回调,美元预期也进入顶部。在这种情况下,大类资产中黄金是最优的资产,美股、美债和大宗商品建议投资者规避。

5.2 A股投资策略

美国经济处于繁荣状态,如果无法继续上行,那么对中国经济而言主要存在两个方面的影响:第一,特朗普展开的中美贸易战美国将考虑自身经济的承受能力,在贸易战中有所顾忌。第二,美国经济不再持续上行,中美两国经济周期的非同步性将有所下降。这对人民币汇率压力有所减缓,人民币继续维持在6.9的区间内波动。因此,我们仍然维持我们11月以来的投资策略不变:

从大类资产角度来看,2019年开始信用债价值更加明显,特别是在2019年下半年信用债相对于利率债将开始占优,股票市场进入低位波动的过程中,大宗商品进入熊市,汇率水平在6.9左右保持稳定。我们大类资产配置推荐的策略为:信用债>股票>本币>国债>大宗商品。

从股票市场来看,股票市场结束2018年单边下行的状态,随着信用的逐步缓和缓慢触底,进入低位波动的状态。从行业配置上来看,在当前经济条件下,医药为代表高ROE的成长股在利率环境、资本形成和广义技术进步方面将得到边际上的改善,是最占优的品种。除了成长性板块之外,必须消费品板块由于收入利润稳定,利率下降会带来估值一定程度的提升,属于次优品种。因此,我们推荐的顺序为高ROE成长>消费>金融地产>周期。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)